Gasolina ‘extra’ para Seaya y 4Founders, el nuevo rival de Cabify y más sanciones a gigantes

Saludos.

Hay más dinero que nunca en el mercado para invertir en startups. En el último año y medio, especialmente marcado por la pandemia de la Covid, algunos de los grandes fondos españoles han levantado cantidades millonarias. Y otros han dado los primeros pasos para hacerlo. Es sólo el principio, porque entre bambalinas se sigue trabajando en el ‘megafondo’ público-privado Next Tech y en una nueva ampliación del ya conocido Fondico Global.

No será por dinero y liquidez. Ahora sólo queda esperar que redunde en beneficio del sector, más allá de una probable inflación de precios. Mucho movimiento en el horizonte.

Ecotechers es la newsletter en español para estar al tanto de lo que sucede en el ecosistema startup-tech en España y el resto del mundo.

Comenzamos.

🇪🇸 En el ecosistema startup español

Como decía, los fondos se rearman. Esta semana se han conocido dos proyectos: 4Founders Capital (nacido bajo el paraguas de Seedrocket) ha cerrado su segundo vehículo con 50 millones, mientras Seaya lanza uno de 110 millones para startups latinas junto a la gestora franco-china Cathay.

A estos hay que sumar el que K Fund está levantando junto a Telefónica, o el que ha anunciado esta semana Iñaki Berenguer, fundador de Coverwallet, de 150 millones, que se pergeñará desde EEUU. En La Información hicimos una recopilación de todos.

En cuanto a rondas:

Satlantis: €16,5M.

Triditive: hasta €3M.

Luda Partners: €2,5M.

Dos movimientos en cotizadas: Inveready entra en Cuatroochenta con €4M y el fundador de Infinitec irrumpe en Pangaea Oncology con €2,5M.

Tres adquisiciones muy diferentes:

La suiza Vifor se hace con la ‘biotech’ balear Sanifit por hasta €375M. Es la mayor operación de este sector.

Clickalia compra la mayoría de Inmho.

La Federación de Fútbol se lanza a por la gestora de licencias deportivas Novanet.

En la movilidad, las startups internacionales miran a España:

Gett, rival británico de Cabify y Uber, espera poner sus coches en marcha en este país en el primer semestre de 2022. Por cierto, su recorte de valoración en la salida a bolsa en la que trabaja puede ser un aviso para la startup fundada por Juan de Antonio, que ha reorganizado Movo.

Tier, gestor de patinetes, anuncia el lanzamiento en 60 ciudades españolas.

Málaga está de moda. Dealroom ha presentado un estudio sobre el sector. Y los emprendedores e inversores de la ciudad advierten: se necesita más inversión.

Por cierto, la malagueña Freepik convierte otro experimento en negocio: se lanza a por vídeos gratuitos tras la venta a EQT.

En el espacio: La catalana Pangea, que levantó €3M en mayo, completa los tests de su motor con oxígeno y metano líquido y el perfil de Arkadia Space, que desarrolla tecnología a propulsión para limpiar de basura el espacio.

Además de los nuevos fondos, otros movimientos en el lado inversor:

El Real Madrid crea un vehículo para financiar 30 startups con €4,5M.

Lanzadera (Juan Roig) abre una primera tienda física con productos de algunas de sus participadas.

El incremento de la inversión en las fintech españolas.

Tech-eu hace un resumen de las compañías con valoraciones de más de €100M respaldadas por el Consejo Europeo de Innovación. Hay dos españolas: Lingokids y Minoryx Therapeutics.

Varios perfiles de compañías a tener en cuenta: Desde el aliado de Telefónica para pilotar el internet en las zonas rurales (Skydweller) a los españoles que quieren contribuir a construir el metaverso de Facebook (Virtual Voyager) o la ‘app’ que busca esquivar la tributación por el Gordo de Navidad.

Tres historias más de compañías no muy conocidas: la veterana valenciana de robótica Robotnik (espera superar los €6M de ingresos); el estudio español Comeback Studios, que trabaja con la novedosa tecnología de audio Dolby Atmos, y los hermanos detrás de Qlip (gestión de mudanzas), que acaba de levantar €3,5M.

La hostelería trata de adaptarse a los cambios. El modelo de suscripción de software para formación o gestión se implanta. Y mientras tanto se siguen abrazando al ‘delivery’: según un estudio de KPMG, supondrá el 20% de los ingresos en 2022.

Dos de números: Kave Home (venta de muebles) espera superar los €100M de ventas este año, mientras, eDreams triplica el número de su suscripción Prime y suma 2 millones.

Estos días se han celebrado dos eventos: la segunda edición de Tech Spirit, que nació como sustituto del Mobile World Congress, y el congreso de ‘business angels’. Aquí, una entrevista con la presidenta de BigBan.

Entre las grandes corporaciones:

PayPal trae a España su pago en tres plazos.

Un estudio de Oxford Economics pone números a Youtube en España. Eso sí, de los impuestos pagados no dice nada.

El nuevo CEO de Adevinta (Infojobs, Milanuncios) asegura que va a invertir en startups españolas.

En el sector teleco: Digi es el quinto operador y está sufriendo por el contrato mayorista con Telefónica y la UE dejará subsidiar al Gobierno el 5G en los pueblos.

En materia regulatoria:

Competencia se suma a las voces del sector y exige al Ejecutivo que precise mejor qué es una empresa innovadora en la ‘Ley de Startups’.

Los inspectores de Hacienda reclaman cambios legales para controlar a youtubers.

Otras lecturas:

Un relato sobre los repetidos fracasos de montar un Amazon local y de provincias.

Charla con Adriana Font, la española creadora del área de ética algorítmica de Twitter.

Illescas se ha convertido en centro neurálgico para la gran logística y gigantes del comercio electrónico como Amazon.

Entrevista a uno de los youtubers pioneros: Isaac Sánchez, antes conocido como ‘Loulogio’.

Y otra de nostalgia: regresa a la vida el primer videojuego español, ‘La Pulga’.

🔎 ¿En el resto del mundo?

El aluvión de financiación que no cesa. Estas son las compañías que están en España o van a estar y acaban de levantar:

Podimo (podcasts): €70M.

Payhawk (fintech): €100M.

Verbit (transcripción con inteligencia artificial): $250M.

Leocare (insurtech): $116M.

Ni una semana sin rondas para agregadores de marcas digitales (de vendedores de Amazon o no): $100M para Berlin Brands Group y $170M para Accel Club.

Y tampoco falta la ronda liderada por Tiger Global: completa la inyección de $250M en Deliverr y la de $555M en Moonpay (crypto).

Ya para terminar, otras transacciones:

Estrellas del baloncesto metiendo mucho dinero en un marketplace de relojes de lujo.

Niantic quiere construir el ‘metaverso del mundo real’: $300M.

Dos de tecnología profunda: Vercel (plataforma para desarrollo web), que suma $102M y Jina.ai (‘neural search company’), que capta $30M.

Otros perfiles:

La cadena de restaurantes Big Mamma (con presencia en España) que convenció a Xavier Niel para invertir en ellos.

¿Recuerdas Clubhouse? En Business Insider repasan su auge y caída.

Poshmark, similar a Vinted o Trendier, ha recortado bastante su valoración en sus primeros meses en el parqué bursátil.

El flujo de dinero es incesante:

The Economist dedica un reportaje a fondo sobre el crecimiento de las startups europeas.

Dos fondos europeos más: Edge Investments suma 100M de libras y Auxxo recauda $16M para apoyar a compañías fundadas por mujeres.

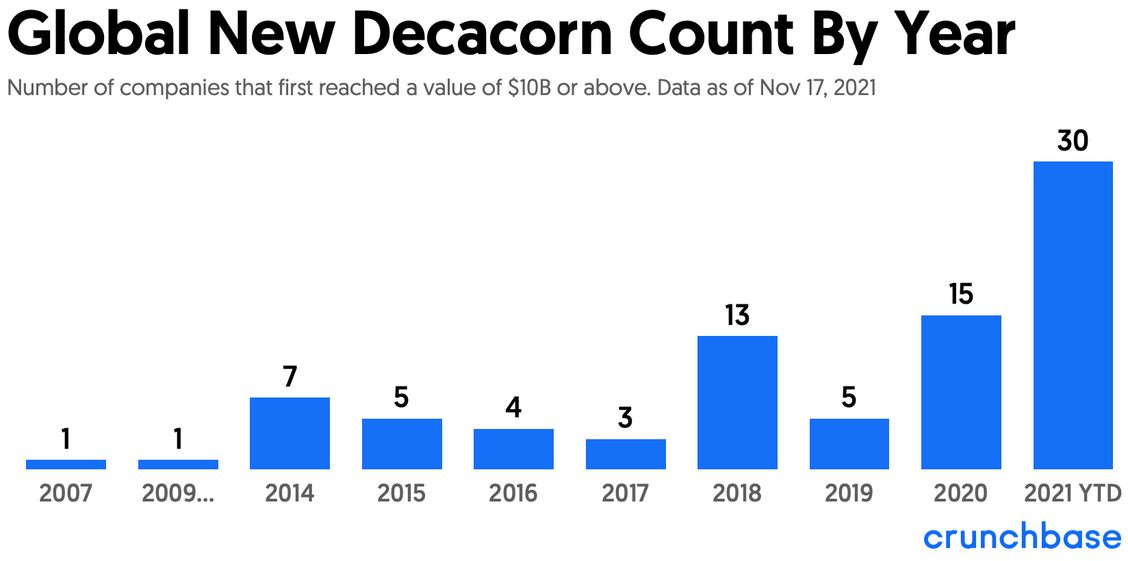

Las valoraciones siguen disparadas. Y el unicornio ha dejado de ser un estándar. Los $1.000M de hace dos años ahora son los $10.000M.

El WSJ publica dos reportajes sobre dos sectores pujantes: el proptech, con récords de inversión, y las compañías de satélites.

Varias transacciones de M&A:

Booking compra Etraveli por $1.800M.

Netflix se hace con el estudio de efectos especiales detrás de ‘Stranger Things’.

La china NetEase lanza su OPS en Hong Kong para su negocio de música.

Paytm estaba llamada a ser una de las mayores OPS indias. El golpe ha sido muy importante.

¿Salir a bolsa? Stripe, que vale casi $100.000M sobre el papel, dice que está “muy feliz” como empresa privada.

La semana pasada se supo que unos 70 empleados de Klarna contaban con un buen puñado de ‘stock options’. Aquí defienden algo: la cifra de millonarios en casos de éxito de compañías europeas debería ser mayor. Por cierto, que la compañía del ‘Compra ahora, paga más tarde’ cuadriplica pérdidas este año.

En regulación, dos tendencias que no cesan: el Gobierno chino sigue apretando a sus gigantes tecnológicos y Europa sigue sacando la artillería contra los FANG: dos sanciones de €345M y €200M a Google, Amazon y Apple en Irlanda e Italia.

En material legal, Pinterest firma la paz en un acuerdo sin precedentes tras las demandas por discriminación e Instagram confirma que su jefe, Adam Mosseri, testificará en el Congreso por los reportes sobre la toxicidad de la app en adolescentes.

Otras historias de gigantes:

¿Rentabilidad? La CFO de Uber asegura que tras haber demostrado que pueden alcanzarla, seguirán creciendo.

En el terreno fintech: Ant (Alibaba) se lanza a por el credit-scoring y Afterpay a por el ‘Compra ahora y paga más tarde’ para suscripciones.

Spotify prueba vídeos tipo ‘TikTok’ y Twitter lanza otra mejora para las compras en su plataforma y enrola a Walmart.

Dos grandes inversiones en Texas: Tesla gastará $1.000M en su ‘gigafactoría’ allí y Samsung construirá una planta de chips de $17.000M.

Texas quiere convertirse en la capital del Bitcoin en EEUU. Pero no va a ser fácil por el gasto energético. En divisas, Japón prevé lanzar una nueva moneda digital.

Otras lecturas:

Delaware es sede de muchas startups, también españolas, por una razón regulatoria. Pero también, según asegura la revista Foreign Policy, se ha convertido en el mayor refugio ‘offshore’ para el dinero generado ilícitamente.

Esta semana ha muerto uno de los fundadores de Silicon Valley, Jay Last.

Spotify ha apostado por los audiolibros o los podcasts. Fast Company repasa cómo está siendo su pelea por hacerse un hueco ahí.

La revista del MIT analiza a fondo cómo Facebook y Google han respaldado proyectos para la desinformación.

The Information se ha convertido en uno de los medios clave para el sector tecnológico. El Financial Times le dedica un reportaje a fondo a esta publicación y a la tendencia de crear medios ‘unipersonales’ en Substack. Ésta es una tendencia que se ha convertido en una opción más que interesante para periodistas especializados…

📊 Los gráficos

Como decía antes, las valoraciones siguen disparadas. Y eso ha hecho que el baremo haya cambiado. Ahora las startups con una ‘capitalización’ de más de $10.000M son los unicornios de hace un lustro.

🤓 Por dentro

¿Qué es eso del ‘Quick Commerce? Alexandre Dewez, del fondo Eurazeo (antiguo Idinvest), analiza este sector que de repente se ha llenado de competidores en los últimos 18 meses.

Y eso es todo. Si te ha gustado, ¡compártelo!

Si tienes algo que decirme, escríbeme a jesus@ecotechers.com.

Buen fin de semana.