De la nueva deuda de Cabify y la ronda de Housfy a las sacudidas en Tiger Global y Softbank

Saludos.

Cabify vuelve al mercado de financiación… pero con deuda. Siguen sucediéndose las ventas de startups, aunque de tamaños relativamente pequeños. Se anuncian dos rondas relevantes de Housfy y Freeverse.

A nivel internacional, siguen las turbulencias en los mercados financieros y han golpeado de lleno a dos de los grandes financiadores de startups a nivel global: Tiger Global y Softbank. Esta semana ha habido alguna ronda muy interesante y también alguna compra. Eso sí, las ‘cripto’ han vivido una semana negra.

Mi nombre es Jesús Martínez y soy periodista del diario online La Información enfocado en el sector tecnológico y startup. Para contactar o cualquier otra pista: jesus@ecotechers.com.

🇪🇸 En el ecosistema startup-tech español

💶 Las operaciones

La plataforma inmobiliaria Housfy cierra una ronda de €30M. Lidera el fondo británico Frog Capital y participan otros inversores como Banco Santander, Seaya o Aldea Ventures.

La compañía de NFT Freeverse recauda €10M. Protagonizan los fondos EarlyBird y Target Global, con la participación de socios ya existentes como Adara y 4Founders Capital.

Cubiq Foods, fabricante de ingredientes sostenibles para la industria de la alimentación, levanta €5,75M con Moira Capital.

La compañía de ‘Internet de las Cosas’ Barbara IoT suma a Iberdrola y CriteriaCaixa en una ronda de €2,5M.

En compras:

La startup de patinetes eléctricos Reby es adquirida por unos €100M House of Lithium, uno de los principales accionistas.

La fintech Ebury se hace con la brasileña Bexs.

El fondo de capital riesgo estadounidense TA Associates ultima la compra de la tecnológica española especializada en servicios para el sector público esPublico por más de €500M.

En salidas a bolsa, Substrate AI saldrá a cotizar al BME Growth (antiguo MAB) con una valoración de más de €90M.

💼 El inversor

Adara hace caja con su segundo fondo: se anuncian las ventas de Hdiv a Datadog y Scalefast a ESW. En ese fondo también estaba Playgiga, vendida por €70M a Facebook.

El fondo Brain VC (Carlos Moure, Clara Gutiérrez) se lanza a levantar hasta €30M. Tiene comprometidos cerca de un tercio.

El fondo de fondos público Next Tech busca sumar al menos dos inversiones más en gestoras de capital riesgo en este año 2022. Ya suma una participación relevante en Leadwind (K Fund) y Andromeda Sustainable (Seaya Ventures).

Mouro Capital, fondo participado por Banco Santander, participa de nuevo en una ronda de la austríaca de logística Byrd.

Renfe lleva varios años ‘tocando’ el sector de las startup con una aceleradora y otras iniciativas. Ahora asegura que invertirá en su primera startup.

💻 Lanzamientos, fichajes y otras historias

Cabify vuelve al mercado a por financiación. Capta €40M de deuda del Banco Europeo de Inversiones para electrificar su flota. Lanza un servicio para empresas con coches eléctricos.

Wallbox roza los €30M de ingresos en el primer trimestre y busca apretar el acelerador en su planta ubicada en Texas (EEUU).

La vasca Irisbond (software de seguimiento ocular para interactuar con dispositivos) pone pica en Estados Unidos.

Kantox reorganiza sus sociedades tras el Brexit y prepara la compañía para la entrada de un ‘private equity’ que permita salir a los socios históricos.

Pulpo, creada por el cofundador de SinDelantal, logra un acuerdo con Repsol para integrar su servicio a sus clientes.

Jobandtalent tiene nuevo presidente en el consejo de administración: el expresidente de Klarna y ex director financiero de Asos.

Movimiento en la cúpula de la fintech Novicap. Uno de los cofundadores, Federico Travella se convierte presidente ejecutivo y Marc Antoni Maciá deja la empresa.

Los rankings los carga el diablo. Sifted elabora el suyo de compañías que hay que seguir en España este 2022.

Entrevista a la responsable de Crowdcube España, Azahara García, sobre la brecha de género en España.

Aquí analizan el crecimiento de las stock options como forma de atraer y retener talento en startups españolas.

🕴️ Grandes ‘tech’ y telecos

Amazon superó los €6.000M de ingresos en España en 2021. Dice que pagó €294M de impuestos, pero incluye IRPF, Seguridad Social, Impuesto de Sociedades y hasta la llamada ‘Tasa Google’. Admite que sus márgenes siguen siendo bajos. Ya contamos hace unas semanas que había inyectado €600M desde Luxemburgo sólo para su división logística.

Telefónica Tech cierra la compra de la alemana Be-terna Group por hasta €350M. Es partner relevante de Microsoft. Esta compra llega después de otra de €400M en Reino Unido. La operadora asegura que no habrá más compras relevantes y ahora buscarán integrar.

La ambición de contratar: Indra dice que reclutará más de 1.000 ingenieros al año (con y sin experiencia) para aeroespacial, defensa y movilidad y la japonesa NTT Data planea incrementar su plantilla en 3.000 empleados en España hasta marzo de 2023.

⚖️ Las reglas del juego

La patronal de los establecimientos financieros presiona: asegura que de las 400 fintechs en España, sólo un 10% está supervisado por reguladores.

✈️ ¿En el resto del mundo?

💶 Las operaciones

El marketplace mayorista para marcas ‘indies’ Faire levanta otros $416M con valoración de $12.500M. D1 Capital y Dragoneer lideran.

El ‘boom’ del sector de los recursos humanos: €225M para la francesa HR Path; Gusto alcanza la valoración de $10.000M tras captar $175M, y Rippling suma $250M.

Chainalysis, que vende servicios para detectar fraude en criptos, levanta $170M con GIC (Singapur) liderando la transacción.

La fintech brasileña para infraestructura bancaria Dock se embolsa $110M.

El fabricante de cuadernos electrónicos Remarkable levanta capital a $1.000M de valoración. En 2021 generó $300M de ingresos y beneficios operativos de $31M.

KuCoin, plataforma de intercambio de criptos, alcanza los $10.000M de valoración en su primera ronda en cuatro años.

La plataforma de reclutamiento remoto Deel capta $50M a una valoración de $12.000M (el doble que hace nueve meses).

En compras, Salesforce compra Troops.ai para mejorar los robots de Slack (la plataforma de comunicación ya era accionista con su brazo inversor).

Otras compras o negociaciones:

Nexi, la compañía italiana de pagos, adquiere la alemana por Orderbird por unos €150M, según Techcrunch.

Soylent explora su venta. Tiene a GV (Google) y Adnreessen Horowitz entre sus accionistas.

El CEO de FTX compra el 7,6% de Robinhood (pierde un 77% de su valor desde julio pasado).

En el mercado hay mucho dinero. Y los ‘private equity’ sobrevuelan sobre startups grandes o cotizadas muy castigadas en bolsa, apunta The Information.

En salidas a bolsa, varios movimientos interesantes:

La salida de Instacart, que ha presentado credenciales esta semana ante la SEC, va a ser un termómetro interesante.

La app de ‘dating’ para gays Grindr prepara una SPAC a $2.100M.

Getaround, plataforma para carsharing, trabaja en su estreno con otra SPAC a $1.200M de valoración.

💼 El inversor

Tiger Global y Softbank Vision Fund son los dos grandes regadores de capital en el ‘territorio startup’ mundial. El crash en bolsa les da duro. Los primeros se han dejado $17.000M de pérdidas. Los segundos también han seguido los pasos. La consecuencia: el CEO de la japonesa dice que recortará a la mitad la inversión en startups.

Sobre este tema, un repaso interesante de Eric Newcomer sobre el frenesí y el traspiés.

Educapital levanta $105M en su segundo fondo.

Entrevista oportuna en Bloomberg a Marcelo Claure, ex ‘número 2’ de Softbank que salió con cierta polémica de la compañía.

💻 Lanzamientos, fichajes y otras historias

¿Qué impacto está teniendo la caída de las cotizadas en las startups? Dan Primack lo explica bien por aquí: “Los inversores son a largo plazo, pero las decisiones las tienen que tomar ahora”. Por aquí, otro análisis.

Bolt Financial infló sus métricas. The New York Times hace un relato durísimo de la historia de la startup y de su controvertido fundador, Ryan Breslow.

¿Cómo evolucionaron las últimas salidas a bolsa tecnológicas? CNBC hace el repaso por Robinhood, Rivian, UiPath… Lógicamente, con esta venta masiva no salen bien paradas.

Reino Unido quiere más inversión tecnológica. El alcalde de Londres, Sadiq Khan, ha hecho un ‘roadshow’ en California.

Dos temas de financiación tangenciales: La fintech irlandesa Wayflayer capta $300M de deuda para financiar ‘ecommerces’ y Sifted apunta las ocho principales rondas de startups británicas que no se han anunciado oficialmente este año.

Los desarrolladores de Latinoamérica pelean por que el español sea el primer lenguaje de programación.

🕴️Grandes ‘tech’ y telecos

Los despidos siguen concentrando las miradas. Esta semana se han conocido congelaciones de contrataciones o salidas en Twitter, Facebook o Uber. El CEO de este último calificaba la entrada de personal como un “privilegio”. Aquí un resumen de Crunchbase News, pero más centrado también en el sector startup. Al grupo se suma también el marketplace de coches de segunda mano Carvana que planea despedir a 2.500 empleados.

Después están las formas en las que se comunican esas salidas. El responsable de Producto de Twitter, Kayvon Beykpour, denunció por Twitter que fue despedido durante su baja de paternidad.

En el ‘mundo cripto’, esta semana se ha vivido una sacudida sin muchos precedentes. Las ‘stablecoins’ se han desplomado, con Terra como principal protagonista. Esto ha acarreado también caídas muy duras en Bitcoin. Por cierto, antes de este derrumbe, la inversión en startups con criptomonedas tocó el techo: $9.200M en el primer trimestre.

En este contexto, Coinbase presentó cuentas del primer trimestre. Los ingresos estuvieron por debajo de lo previsto: $.1170M.

Elon Musk vuelve a ‘jugar’ con la operación de Twitter. La frena a falta y señala una fiscalización de los usuarios como excusa. Hay quien ve un intento por rebajar el precio en medio del ‘sell off’ tecnológico (la capitalización de la red social se ha dejado $9.000M desde el anuncio de OPA).

Los rivales de Netflix mantienen el pulso. Disney+ sumó casi 8M de suscriptores durante el último trimestre.

Netflix, por su parte, comunica a sus empleados que la versión ‘low cost’ con anuncios de su streaming llegaría a finales de este año.

Apple pone fin a quince años de historia del iPod. Dejará de fabricarlos.

⚖️ Las reglas del juego

Lío legal entre el dueño de Tinder (Match Group) y Google por la facturación de la Play Store. El resultado puede marcar mucha tendencia.

📊 Los datos

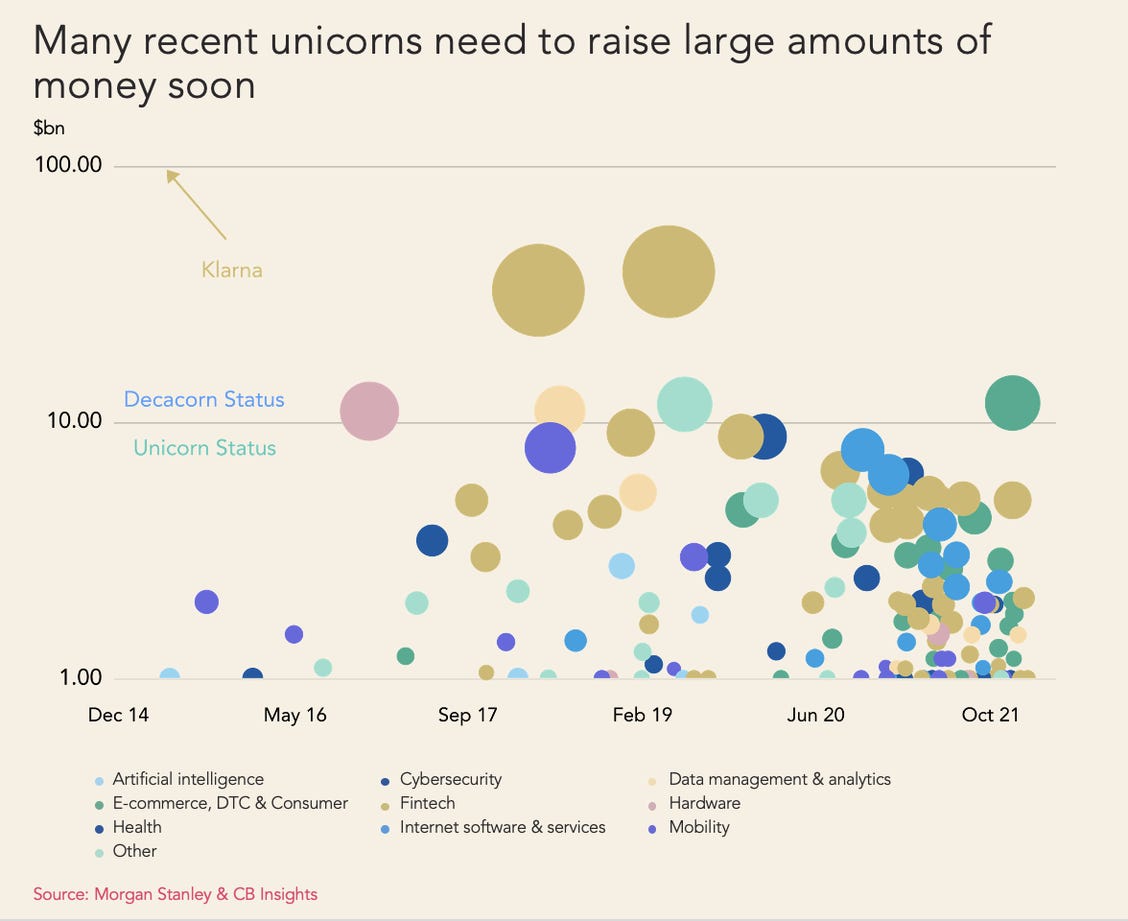

Los próximos meses serán un buen termómetro para los grandes unicornios. Muchos se enfrentan a nuevas ‘megarrondas’. (Fuente: Cherry Ventures).

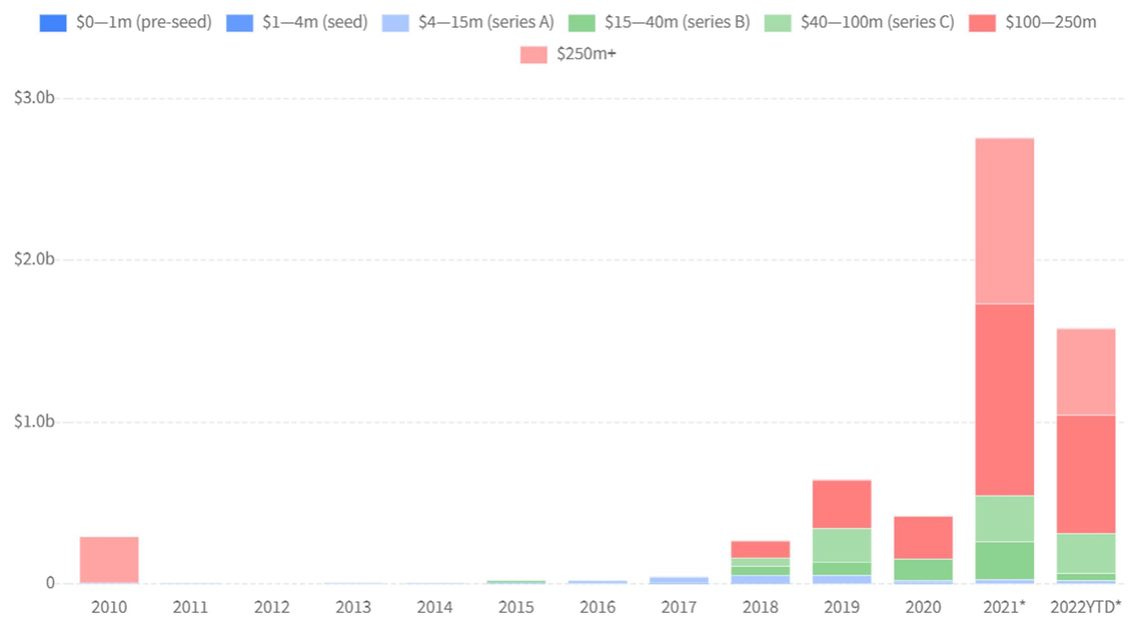

La guerra de las startups para gestionar los gastos corporativos. (Fuente: Dealroom).

Y eso es todo. Si te ha gustado, ¡compártelo!

Si tienes algo que decirme, escríbeme a jesus@ecotechers.com o jesus.martinez@lainformacion.com.

Buen fin de semana.