El arranque de año: de las cifras de Cabify a la ronda de Myinvestor y el terremoto en los ‘eSports’ españoles

Myinvestor capta €45M con Nortia. Cabify eleva pérdidas con su filial principal española en 2022. Ibai Llanos y Piqué venden su equipo de deportes electrónicos. OpenAI alcanza los $1.600M de ARR.

Arranca un año en el que muchos han depositado sus esperanzas de cierta recuperación tras el ‘golpe de realidad’ de 2023. Espero que haya muchas historias que contar. Y seguiremos estando aquí para contarlas.

Estas últimas dos semanas, tras el parón navideño, se ha conocido una nueva inyección de capital en el neobanco Myinvestor (Andbank) con la entrada de Nortia Capital (familia Lao). Hay cifras de Cabify en España. Y se vive un terremoto en los ‘eSports’ españoles con la venta del equipo de Ibai Llanos y Gerard Piqué.

A nivel internacional, aluvión de cifras económicas en grandes nombres con OpenAI a la cabeza, que alcanza los $1.600M de ARR en muy poco tiempo de comercialización de su plataforma. Balance de las cifras de inversión con una caída muy relevante que lleva al sector en EEUU a niveles de 2019 (y a nivel global, a números de 2017).

Soy Jesús Martínez y esto es Ecotechers, la newsletter en español y desde España sobre el ecosistema tech-startup local e internacional. Comenzamos.

🇪🇸 En el ecosistema startup-tech español

💶 Las operaciones

MyInvestor da entrada a la familia Lao (Nortia Capital) en una ronda de €45M con Andbank -socio de referencia-, Axa, El Corte Inglés y varios family offices. El ‘ex-Caixabank’ Juan Antonio Alcaraz entra en el consejo.

En adquisiciones y ventas:

Desvelamos cuánto pagó Ebury, la fintech controlada por el Santander, por la brasileña Bexs: €100M.

SoftwareOne compra el proveedor de servicios de cloud y SAP español Novis Euforia. Sin datos sobre el precio.

Una muy pequeña pero de una cotizada: Hannun cierra la compra del 51% de We do Wood. El precio: hasta 260.000 euros.

Ferrovial vende a Renault su 50% en la firma de alquiler de coches eléctricos Zity.

H2B2, la firma de hidrógeno vinculada a Felipe Benjumea, modifica el plan de fusión con una SPAC estadounidense. Rebaja el umbral de capital levantado necesario.

💼 El inversor

Entrevista a Borja Oria, de Arcano. Esperan que vuelvan las ventas y las refinanciaciones en 2024.

Hacienda lanza numerosas inspecciones fiscales a gestoras de capital riesgo españolas.

💻 Lanzamientos, fichajes y otras historias

Cabify elevó los ingresos en su filial cabecera en España en 2022, pero también lo hizo en las pérdidas con €5,8M. Estos ‘números rojos’ se suman a los €6,3M de su flota más grande en el país, Vector Ronda.

Movimiento de calado en los eSports españoles: Koi, equipo del streamer Ibai Llanos y de Gerard Piqué, y Movistar Riders, club participado por Telefónica, se venden a la canadiense Overactive Media (dueña del club Mad Lions y cotizada en Australia). Precio: 11M de dólares canadienses entre fijo y variable sólo en acciones. Llanos y Piqué recibirán contraprestación en efectivo por un contrato de servicios. Fusionará los dos equipos españoles, como adelantamos aquí.

Ritmo, startup de financiación en base a ingresos, anuncia el cese de operaciones. Llevaba meses en la cuerda floja.

El portal de moda online Venca entra en concurso voluntario (factura unos €20M). Culpa a la competencia de compañías chinas.

Voxel (facturación electrónica y soluciones de pago) asegura que cerró 2023 con €18M de ingresos (+22%).

Housers recibe licencia de la ESMA para operar en Europa en 2024. Logró financiación ‘in extremis’ en 2023 para seguir operando.

El pivot de Brickbro: de comprar y reformar locales comerciales o naves a agencia online de compraventa.

Hrider, startup malagueña de software de recursos humanos, reparte un bonus de 250.000 euros a sus 20 empleados.

La Generalitat adjudica a Aticco el ‘hub’ financiero de la Bolsa de Barcelona.

La fintech francesa Regate abre sede en la Ciudad Condal.

Varios perfiles: Zrive, Wow, Kamleon y Artikode Intelligence.

🕴️ Grandes ‘tech’, telecos…

Telefónica cierra el ERE, que costará €1.300M. Saldrán 2.400 empleados, la mayoría en el primer trimestre.

El ERE se suma a la entrada de STC y la Sepi en la dueña de Movistar, la venta de Vodafone o la fusión de Orange y Másmóvil. Para los que (también) nos dedicamos a seguir las telecos, el año 2023 ha significado un verdadero terremoto.

Caixabank anuncia que lanzará un portal web para venta de coches de segunda mano. Santander adquirió coches.com a principios de 2020 por 18,5 millones de euros.

JD Sports, dueño de Deporvillage, sufre un roto bursátil del 23%. Revisa a la baja su beneficio anual.

Ryanair asegura haber duplicado el tamaño de su centro tecnológico en Madrid. Prevé contratar a más de 100 personas ‘extra’.

Los problemas de Correos y su intento por ganar espacio en la (perdida) última milla.

Entrevista con el CEO de Just Eat sobre el mercado del ‘delivery’ y la ley de riders.

⚖️ Las reglas del juego

Un nuevo balance del primer año de la ‘ley de startups’.

📊 El gran dato

✈️ ¿En el resto del mundo?

💶 Las operaciones

Perplexity AI, rival de Google en buscadores, levanta $70M con $520M de valoración. Está la omnipresente Nvidia o el fundador de Amazon, Jeff Bezos, junto a otros como el CEO de Shopify, Tobi Lutke. Lidera IVP.

Más de IA en un arranque de año similar al anterior en este terreno:

Robin AI, herramienta para revisar contratos legales usando IA de Anthropic, capta $26M.

Shield AI, que crea drones autónomos (”AI pilot”) para fines militares, suma $300M en deuda y capital con $2.800M de valoración. Es una extensión de su Series F, que suma $500M.

OpenAI está en negociaciones, según Bloomberg, para levantar más capital a $100.000M de valoración tras la sacudida en la cúpula.

Otras rondas:

La israelí Aqua Security suma $60M a más de $1.000M de valoración.

La portuguesa Bizay (merchandising personalizado para empresas) aúna €18M.

¿Las previsiones de la industria del capital riesgo de startups en 2024? The Information da su visión tras consultar con inversores.

En compra-ventas (M&A), mucho movimiento en software (de nuevo):

Private equity ❤️ Software: Leonard Green le gana la partida a KKR y se queda con la firma británica Iris Software (herramientas para recursos humanos). El acuerdo la valora en 3.100M de libras.

Cisco paga $650M por Isovalent. Representa 32 veces el ARR de la startup. Había levantado $40M a $250M de valoración en septiembre de 2022.

Software AG analiza más ventas de otras plataformas después de hacer lo propio con dos de ellas, que han sido adquiridas por IBM.

Atos mantiene conversaciones iniciales para vender su negocio de ciberseguridad a Airbus.

Las grandes operaciones de M&A europeo en 2023 recopiladas por Sifted: Kahoot, Instadeep....

En cuanto a salidas a bolsa: la india de comercio electrónico FirstCry, con Softbank como socio relevante, busca levantar $218M en una OPV en su país. Quiere una valoración de $4.000M.

💼 El inversor

Llamativo movimiento: CountDown Capital anuncia el cierre. Enfocada en ‘hard tech’, asegura que no tiene la escala suficiente. En septiembre de 2022 había levantado $15M.

La gestora de fases iniciales Exponent Founders Capital -fundada por empleados de Plaid o Robinhood- cierra $75M en compromisos de inversión.

Tiger, Coatue, Vision Fund, a16z, Insight, Accel, Sequoia, Lightspeed e Index invirtieron en 44 unicornios en 2023, lejos de los 213 de 2022 y los 471 de 2021.

💻 Lanzamientos, fichajes y otras historias

Varias historias de cifras de negocio:

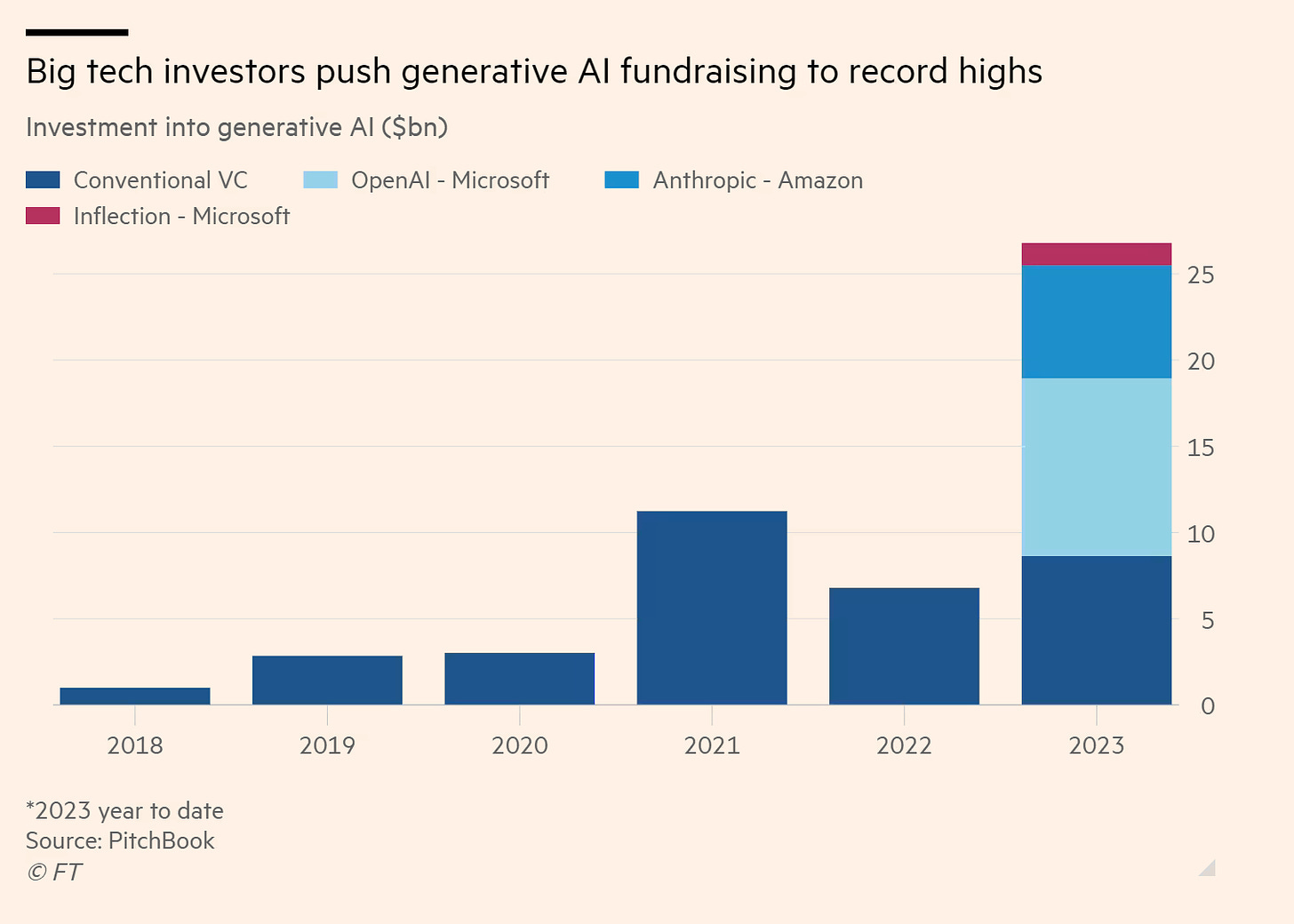

OpenAI alcanzó $1.600M de ARR, por encima de los $1.300M de mitad de octubre. Algunos ejecutivos de la compañía creen que puede llegar a $5.000M a finales de 2024. Prevé lanzar su tienda GPT la próxima semana (se iba a lanzar en noviembre de 2023 pero se frenó ante la crisis de gobernanza). Sobre la compañía: un repaso en WSJ sobre las dificultades sufridas por Sam Altman para lograr la confianza de ejecutivos top en las tres empresas que él ha dirigido.

Reddit espera un crecimiento del 20% en publicidad hasta los $800M en 2023. No ha sido rentable en los primeros nueve meses de 2023. Es una de las candidatas claras a OPV en 2024.

Anthropic proyecta al menos $850M de ARR a finales del año próximo (o unos $70M al mes).Esto supone 8 veces el ingreso mensual que tenía el pasado septiembre.

Dos sobre mercado:

Un repaso sobre cómo ha influido el incremento de los tipos de interés en el frenazo.

Las ventas online entre el 1 de noviembre y el 31 de diciembre en EEUU llegan a un récord de $222.000M (+5%). El ‘compra ahora paga más tarde’ llega a otro techo: $16.600M (+14%).

Altman y Jony Ive reclutan al ejecutivo de Diseño de Apple Tang Tan para su proyecto de ‘hardware’ con IA.

¿Qué esperar de 2024 en el sector startup a nivel global? Crunchbase hace un análisis de las tendencias. Esperan que haya más OPV. Veremos.

Dos cierres:

La firma de comercio electrónico Zulily, que llegó a tener $7.000M de capitalización en 2014 y que ha pasado por varios fondos de ‘private equity’, cierra y culpa a Amazon de usar tácticas anticompetitivas.

La compañía de software de diseño InVision, valorada en su momento en $2.000M, planea su cierre al final de 2024. Había levantado más de $350M de Goldman Sachs o Spark Capital.

Canva cerca de finiquitar una venta de $1.000M en acciones de empleados veteranos a nuevos inversores. Valoración: $26.000M, la misma que en una transacción similar de 2023. La compañía es australiana. Techcrunch hace un análisis sobre la industria en ese país, que empieza a crecer pero sigue teniendo frenos similares a otros países europeos: falta de ejecutivos con experiencia en escalado y menos presencia de capital para fases muy avanzadas.

Francia reserva €1.000M para respaldar startups que construyan reactores nucleares más pequeños.

Primero bajas la barrera para luego elevarla. TikTok planea subir las comisiones del 2% al 8% en su división de comercio electrónico en EEUU. Ha empezado a reducir algunos subsidios a terceros que venden en su plataforma.

Dos de salidas:

Frontdesk (proptech de alquiler de corto plazo) despide a toda la plantilla y todo apunta al cierre, según Techcrunch.

The Verge bucea en las cifras de recortes de empleo en la industria del videojuego en 2023. A nivel global: 10.466 trabajadores menos.

Menuda historia la de la fintech griega Viva Wallet con JPMorgan que relata The Information. El banco invirtió $800M para comprar el 49%. Ahora hay una pugna en la cúpula con salidas de consejeros y dimisiones.

El presunto fraude por inflar usuarios y métricas en IRL, respaldada por Softbank, parece que estaba desde el principio. Antiguos empleados lo detallan, según el FT.

Dos perfiles: el CEO de Midjourney y la startup francesa Owkin.

🕴️ Grandes ‘tech’, telecos…

Google arranca las pruebas del nuevo sistema sin cookies. Las restringe para terceros en el 1% de los usuarios de Chrome. WSJ habla de que los anunciantes no están aún preparados.

Zuckerberg sigue vendiendo: se deshace de cerca de 500 millones de dólares en títulos de Meta en los últimos dos meses.

Varias de X (Twitter):

Fidelity vuelve a ajustar la valoración a la baja de su participación. -71% acumulado.

La compañía recorta el precio del plan de pago básico para empresas verificadas de los 1.000 dólares iniciales a 200.

Un juzgado federal americano confirma que la empresa incumplió el contrato al no pagar bonus millonarios a los empleados y directivos despedidos.

Daños colaterales del ‘veto’ de algunas marcas: Linkedin podría elevar un 14% los ingresos en 2024, según Insider Intelligence.

Los gigantes se preparan para la ola de la IA: Intel hace un ‘spin off’ con una empresa de software de IA generativa.

Por cierto la compañía de chips no aterriza ‘gratis’: Israel acuerda dar a Intel $3.200M en ayudas para la ‘megaplanta’ que abrirá sus puertas en 2028.

Bloomberg señala quejas entre los creadores por el aluvión de nuevas ‘features’ en Instagram o pagos pobres en el programa de incentivos de Reels.

Tencent cierra una recompra de acciones de récord: $1.300M en diciembre mientras la nueva regulación de los videojuegos de China empuja a la baja en el parqué.

Amazon ultima el servicio de venta de coches en su plataforma. El lanzamiento se espera para el próximo año.

El gigante Huawei plantea un 9% de crecimiento de ingresos en 2023.

Xerox recorta un 15% su plantilla.

⚖️ Las reglas del juego

Las grandes tecnológicas se enfrentan a una ola de juicios por prácticas anticompetitivas en 2024. WSJ hace un recorrido.

Google llega a un acuerdo previo en una demanda en la que se le reclamaban $5.000M por rastrear en secreto en navegación privada. No se han revelado las cifras.

The New York Times demanda a Microsoft y OpenAI por el uso ilegítimo del contenido. Aquí la demanda completa, con algunos detalles interesantes. Parece ser que la dueña de ChatGPT ha mantenido conversaciones con los principales medios sobre el precio y condiciones para licenciar el contenido. Según The Information ha ofrecido apenas 1 millón de dólares al año y un tope de $5M.

¿Recuerdas el parón ‘exprés’ en la venta de relojes de Apple? Era por una pugna de patentes. Aquí hacen un perfil del empresario que ha iniciado la batalla, que le ha costado millones de dólares. En Bloomberg explican cómo ha salvado el gigante el caso con una suspensión cautelar.

Multa a Alibaba con $141M tras una demanda de JD.com, que alegaba que Tmal había adoptado “prácticas monopolísticas” conocidas como “elegir a uno entre dos”.

Google rechazó cambios en las comisiones de la Play Store. Creó el Proyecto Everest en 2021 para reconsiderar el modelo de facturación. Pero lo evitó ante el impacto en ingresos, según documentos revelados en la demanda presentada por Epic Games.

El regulador laboral de EEUU acusa a SpaceX de despedir ilegalmente a 8 empleados en 2022 por mover una carta crítica con el CEO y fundador, Elon Musk.

📊 Otros datos