Las cifras de Wallapop, la crisis de Odilo y el ERE de Paack

La plataforma de compraventa pierde €30M en 2023. Inversores de la ‘edtech’ denuncian un posible fraude y apartan al equipo directivo. La plataforma logística inicia un despido para 86 empleados.

¡Hola de nuevo!

Aquí estamos de nuevo tras unas semanas de descanso. Arranco temporada intentando incluir algunas historias más relevantes de las publicadas en el mes de agosto y todo lo sucedido en la última. Será, por tanto, algo más largo pero creo que merece la pena.

Espero que este nuevo curso sea interesante y podamos contar muchas historias. Serán meses intensos después de un verano frenado en cuanto a actividad. Nos seguiremos encontrando todos los viernes -intentaré adelantar la hora de entrega al máximo y pido perdón por la de esta que acabo de enviar-. Si tienes alguna sugerencia o algo que quieras comentarme, mi correo es jesus@ecotechers.com. Soy todo oídos.

Ahora sí. Vamos a las historias. En esta última semana, en España se han desvelado las cifras del año 2023 de Wallapop, la importante crisis de gobernanza en Odilo -con denuncia de fraude por parte de los inversores y la salida del equipo directivo- y el Expediente de Regulación de Empleo (ERE) de Paack previo a la ronda interna que se está negociando. Muy poca inversión en el arranque arranque (el cierre de julio fue relativamente ‘tranquilo’ en este terreno) mientras que las compras se concentran en el área de consultoría tecnológica.

A nivel internacional, la IA sigue muy caliente. A la ronda de OpenAI con valoración de $100.000M, se suma la de $1.000M del cofundador del creador de ChatGPT para su nueva aventura (aún sin producto). Este verano se han avivado los temores al estallido de una burbuja en este terreno. Ahora entramos más en materia.

Soy Jesús Martínez y esto es Ecotechers, la newsletter en español y desde España sobre el ecosistema tech-startup local e internacional. Comenzamos.

🇪🇸 En el mercado español

💶 Las operaciones

Vaxdyn, spin off de la Universidad de Sevilla enfocada en vacunas contra bacterias resistentes a antibióticos, obtiene €14,5M entre subvención y capital.

BBVA Spark concede €5,5M de deuda a la insurtech Insurama.

En el mes de agosto:

Wallbox capta €42M en una ampliación de nuevo liderada por la estadounidense Generac.

Geodesic reúne €14M con Moira Capital y el CDTI.

En el terreno de las adquisiciones:

Alerce, controlada por Oakley Capital, compra WeMob (software para gestión de flotas). Sin datos sobre el precio.

Izertis se hace con la consultora suiza Digiswit.

Flywire -empresa americana pero con orígenes españoles- compra Invoiced (saaS). Sin datos sobre el precio.

¿Y en el mes de agosto?

Indra compra la tecnológica especializada en satélites Deimos a Elecnor.

El fondo Carlyle adquiere la consultora ‘tech’ catalana Seidor, valorada en menos de €1.000M.

Mubadala prepara la adquisición de la consultora Babel, que la valoraría en unos €300M.

Cinven ofrece la mejor propuesta para hacerse con la filial de pagos de Indra: unos €600M.

💼 El inversor

Adara cierra el nuevo fondo de ‘climatech’ con Redeia como socio ancla. El tamaño máximo era de €200M. Este cierre se sitúa en los €120M.

Hubble Capital tira la toalla con Brain VC Fund y liquida la firma, con la que pretendía levantar €30M para IA.

En rondas ‘extramuros’: KFund participa con otros fondos italianos en la firma de IA Skillvue. Es su estreno en este mercado.

En el verano:

Inveready alcanza los €52M en el primer cierre de su nuevo fondo.

Exit de una compañía participada por Nauta Capital: el unicornio de SaaS Browserstack adquiere la alemana Bird Eats Bug.

Perfil de Plus Partners.

💻 Lanzamientos, fichajes y otras historias

Las cifras de Wallapop en 2023: €30M de pérdidas (-40%) y €89M de ingresos (+25%). La compañía espera que los ‘números rojos’ se mantengan en próximos ejercicios. Los coreanos Naver superan la ‘barrera psicológica’ del 30% del capital (parte del mercado los ve como potenciales compradores).

Importante crisis en Odilo. Según El Economista, la Fiscalía investiga a la compañía por supuestamente falsear cuentas -tras una demanda de los fondos inversores, entre los que están JME, Kibo, Swanlaab o Bregal. Los directivos, entre ellos el fundador y CEO, han sido apartados (pero mantendrían el salario). La familia niega las acusaciones.

Paack anuncia un ERE para casi la mitad de la plantilla (86 de los 178 trabajadores) en España. CCOO ha convocado huelga. La compañía no despedirá a los sindicalistas en el procedimiento. Trabajan en una ronda de decenas de millones de euros con socios actuales para lograr oxígeno con un fuerte ajuste de valoración.

N26 lanza en España su bróker de acciones y fondos indexados.

Los números de las sociedades de Domestika en España.

Idealista crece casi un 20% hasta los €260M de ingresos. El Ebitda (resultado bruto de explotación) fue de €94M. Esto hace que la compra de Cinven fuera a un múltiplo de 30 veces ese Ebitda.

Lanzadera cierra la mayor hornada de startups en su programa de aceleración con más de 150 proyectos.

Problemas en 8belts, tras el concurso de acreedores aprobado hace meses. No aprueban cuentas desde 2020. “Hay querellas penales contra los socios”.

Bewe Software lanzan su asistente de IA.

Tres perfiles: la jiennense Meltio, la catalana Submer y la madrileña Bdeo.

🕴️ Gran empresa ‘tech’

Nuevo tijeretazo laboral en las telecos españolas: Masorange plantea un ERE para 795 empleados en España seis meses después de formalizar la fusión. En este año 2024 se van a producir más de 5.500 salidas entre los cinco grandes operadores.

Facebook despidió a 77 empleados en España el año pasado en el marco de su ERE.

Edreams presenta cuentas: €173,5M de ingresos entre abril y junio y de ellos un 67% proceden de la suscripción Prime.

En el verano:

Se cumplen dos años de la venta de Glovo a Delivery Hero: aquí una semblanza de este tiempo. Los alemanes han presentado cifras y elevan a casi €1.000M el tope de las potenciales multas a la compañía española (tanto la de Competencia como las vinculadas a los ‘riders’).

Decathlon eleva ventas online: €285M en España en 2023 (un 13,4% de las totales).

Ikea lanza su plataforma de venta de muebles de segunda mano, como ya hiciera Zara.

⚖️ Las reglas del juego

El Ayuntamiento de Madrid retira las concesiones a las empresas de patinetes de alquiler. Y las empresas se revuelven.

En el mes de agosto: la CNMC castiga a Booking con la mayor multa de la historia con €413M y con la retirada de cláusulas clave.

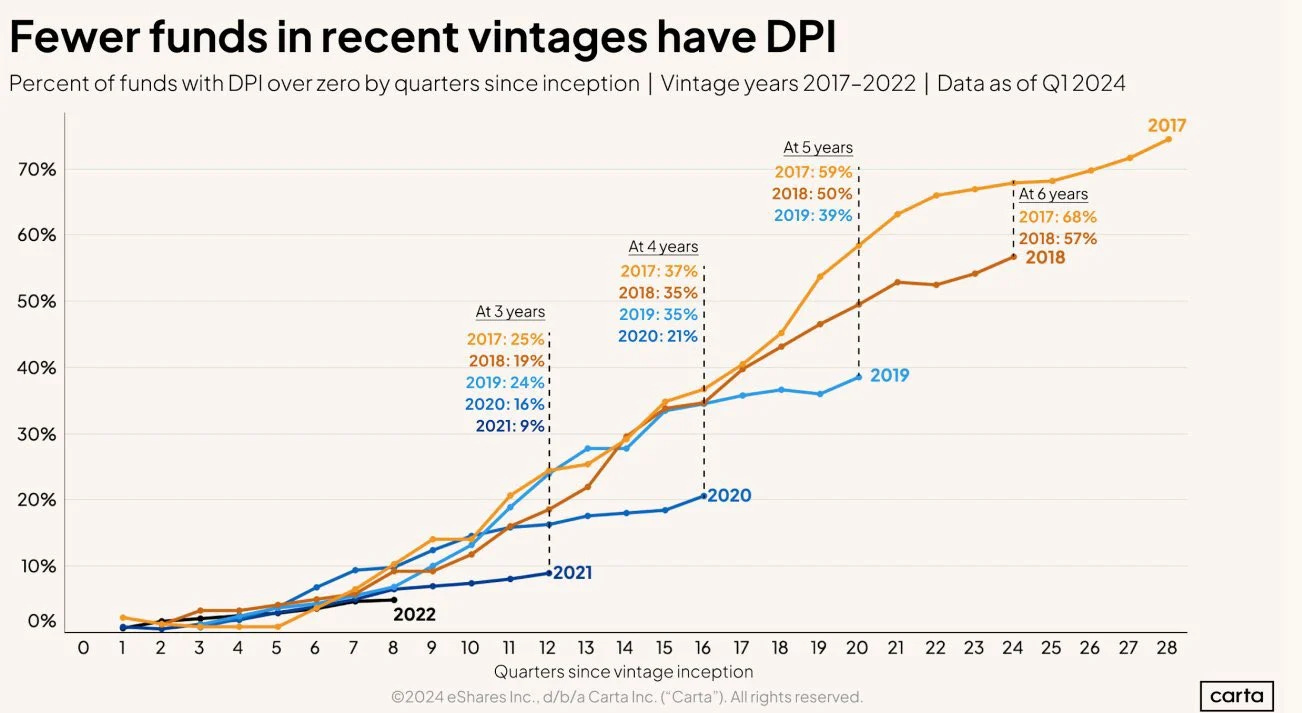

📊 El gran dato

✈️ En el resto de mercados

💶 Las operaciones

En el arranque de curso, la IA sigue inundándolo todo. Incluyo tanto las de esta primera semana como las más significativas de agosto. Dos muy relevantes:

OpenAI negocia una ronda con una valoración de más de $100.000M. Y tanto Apple, como Nvidia están participando para invertir.

Safe Superintelligence, creada por Ilya Sutskever (antigua mano derecha de Sam Altman), levanta $1.000M con a16Z, Sequoia o DST Global.

Otras más de IA:

Codeium, que compite con el Copilot de Github, capta $150M a $1.250M de valoración.

Magic (IA generativa) suma $320M con Eric Schmidt (exGoogle) y otros.

You.com, IA para buscadores y herramientas de productividad, se embolsa $50M con Nvidia y Duck Duck Go.

Sakana AI (modelos de IA para japoneses) capta $100M con Nea, Khosla y NVidia. Y también en Asia: $300M de la china de IA generativa Moonshot con Tencent y otros.

Placer.ai (IA para ubicación de locales) reúne $75M.

Flyr (IA para precios dinámicos de las aerolíneas): $225M.

Además...

Finalmente se cerró: la startup de seguridad Anduril capta $1.500M a $14.000M de valoración. Founders Fund colidera.

Cribl (herramientas para gestionar procesos y la infraestructura de IT en las empresas) capta $319M (119M en secundario). Valoración de $3.500M con GV liderando.

Sigue habiendo dinero para entrega de comida a domicilio: la india Zepto suma $340M con General Catalyst

Cortex (plataforma de productividad) suma $60M con Sequoia o los cofundadores de Stripe.

Doccla (telemedicina) reúne $46M para su expansión en Europa.

Dos de software para nóminas y RRHH: $59M para Oyster a $1.200M de valoración y $120M en Cloudpay.

Dos en ciberseguridad: $250M en Abnormal Security (seguridad en el email) y $456M en Kiteworks.

Las compras más relevantes de esta semana:

Salesforce se hace con la empresa de gestión de datos Own Company por $1.900M en efectivo. Esta misma semana también se ha anunciado la adquisición de la empresa de agentes de voz con IA Tenyx. Sin datos sobre el precio.

El fabricante de motores de avión francés Safran compra la empresa de IA Preligens por $220M.

La firma de software de RRHH y nóminas Paylocity compra el software de gestión de gastos corporativos Airbase por $325M. Fue valorada en $600M en 2021.

Carta encuentra comprador para su controvertido negocio del mercado secundario: la cotizada Public se hace con esos activos pero sin hacer público el precio.

Dos movimientos del ‘private equity’: Mubadala preparada para tomar el control de Getir y Thoma Bravo explora la venta de su software de ESG Cority por unos $2.000M.

¿Y en agosto?

Truepill (telemedicina) es adquirida por $525M.

EQT compra la cotizada PropertyGuru en un acuerdo valorado en $1.100M.

Databricks pagó en junio casi $2.000M por Tabular (que estaba haciendo sólo $1M en ARR en ese momento), según Techcrunch.

Dropbox se hace con la herramienta de organización de calendarios Reclaim.ai. Sin datos sobre el precio.

Canva compra Leonardo, uno de los rivales relevantes de la española Magnific (y cuyo CEO también era accionista de la misma), que fue comprada por Freepik por más de €11M. Sin datos sobre el precio.

🔔 Salidas a bolsa

La china de coches autónomos WeRide buscaba una valoración de $5.000M para su salida en EEUU. Finalmente la ha frenado.

El unicornio lituano de ciberseguridad Nord Security (conocido por NordVPN) mira a la bolsa.

Dos historias (WSJ y Crunchbase) que inciden en lo mismo: el final de año se prevé frío en el parqué con escasas salidas a bolsa nuevas.

En Techcrunch repasan las compañías que previsiblemente no van a estrenarse este año, entre ellas Stripe.

💼 El inversor

Los anuncios tanto de la última semana como del mes de agosto:

Thrive Capital capta $5.000M para fondos de startups en plena apuesta por OpenAI.

Balderton levanta $615M para su noveno fondo de ‘early stage’ y $685M para el segundo de crecimiento.

NEA capta $468M para un fondo de secundarios.

Foresite Capital cierra uno de $900M para ciencias de la vida.

La gestora PruVen Capital (Ramneek Gupta, de Citi Ventures) capta $378,5M.

El holandés SET Ventures cierra uno de €200M para ‘climatech’.

EarlyBird, uno de los veteranos del capital riesgo europeo, se reestructura. Escinde el fondo insignia Digital East, que operará con marca diferente y de manera independiente. Y se centrará en dos entidades.

Tira y afloja entre Ben Horowitz (a16Z) y Michael Moritz (Sequoia).

Un reportaje en Business Insider sobre la preocupación en los fondos ante la falta de liquidez y la situación actual del sector.

💻 Lanzamientos, fichajes y otras historias

Sobre OpenAI:

Se plantea cambios en la estructura en plenas negociaciones de la ronda. Entre otras medidas, quitar el tope de los beneficios.

ChatGPT tiene 200M de usuarios activos semanales. Y atesora 1M de usuarios de pago en empresas. (500.000 en abril).

Otro cofundador que se va: John Schulman se va a Anthropic y Greg Brockman extiende su baja.

El plan de infraestructura de Altman necesitará el gasto de decenas de miles de millones de dólares en EEUU.

Y llegan los movimientos de quienes levantaron mucho y buscan hueco:

Character.AI despide al menos al 5% de los equipos.

Algunas buscan el rescate de las grandes tecnológicas, según WSJ.

Otras pivotan, como la alemana Aleph Alpha (levantó $500M en 2023) que se mueve para evitar competir con OpenAI y el resto.

Dos de Anthropic, uno de los rivales de OpenAI:

Amazon firma con la empresa para vitaminar Alexa.

Lanza un plan de pago para empresas pero no hace público el precio.

Movimientos en rivales de compañías españolas:

Canva, contra la que pugna Freepik, eleva los precios de manera muy importante antes de su potencial OPV en EEUU.

Chargepoint, que opera en el mismo segmento que Wallbox, recorta un 15% su plantilla.

Klarna estudia otra ventana de secundario antes de la OPV.

Lío en la fintech Bolt. El fundador, que fue ‘exiliado’, vuelve y asegura que está levantando $450M de inversores que, en muchos casos, niegan contactos. La empresa perdió $310M en 2023 con $27M de ingresos.

Techstars despide al 17% de la plantilla, tras acabar los programas respaldados por JP Morgan.

Del mes de agosto:

Klarna declara el primer beneficio en la primera parte del año antes de la OPV. La empresa está cerca de reclutar a Goldman como banco líder de su salida a bolsa en EEUU.

Stripe planea una nueva ventana de secundario para los empleados.

Wiz, que finalmente no fue adquirido por Google, puede que no vaya a la bolsa hasta 2026. ¿Por qué? Quiere reclutar un buen CFO.

El neobanco Revolut alcanza una valoración de $45.000M después de un secundario.

Los cierres de startups crecen un 60%.

Brave (navegador de internet) despide a 27 empleados (14%).

Tres cofundadores de H (anteriormente llamada Holistic AI) salen de la empresa sólo tres meses después de haber levantado $220M.

Dos problemas: Tally, la fintech que levantó $172M con a16Z y otros, cierra, mientras que Blackrock arranca el concurso del agregador de marcas de Amazon SellerX. Y otro: el consejo de la insurtech Wefox alerta sobre un posible colapso.

¿Márgenes en la IA? El fundador de Cohere avisa de las tripas económicas en esta carrera tecnológica.

🕴️ Grandes ‘tech’, telecos…

Golpe fuerte a Nvidia en bolsa con pérdidas de más de 280.000M de valor en bolsa ante las advertencias de un potencial pinchazo de la burbuja de IA.

Intel se enfrenta a un momento muy delicado: explora todas las opciones ante la pérdida de pie en la carrera de la IA. Un buen repaso de Reuters de cómo se ha llegado al punto actual. El CEO habla de recorte de costes y potencial venta de activos.

Sobre X (antigua Twitter):

La empresa presenta una demanda antimonopolio al acusar a los anunciantes de boicot.

WSJ asegura que la operación es la peor para los bancos desde la crisis financiera.

Más ajustes: Cisco se plantea miles de salidas en la segunda oleada de despidos de este año.

El CEO de Snap trata de alentar a la tropa ante la caída en bolsa. Busca crecer en el negocio publicitario y en realidad aumentada.

No compra, pero casi... Amazon recluta a los fundadores de Covariant (robots industriales) y al 25% de la plantilla y firma un acuerdo de licencia no exclusiva de sus modelos fundacionales.

La IA de Meta tiene al menos 400M de usuarios activos mensuales en agosto, según Zuckerberg.

⚖️ Las reglas del juego

En agosto se conoció la sentencia histórica de EEUU que califica a Google como monopolio. Esto abre la puerta a la denuncia de Yelp (que lleva años quejándose por el trato del buscador). Se valora la posibilidad de trocear a Google como medida.

La compañía del buscador se enfrenta a un juicio en un segundo caso antimonopolio la próxima semana, en ala que EEUU cuestionará la publicidad digital.

También se conoció la detención del fundador de Telegram en la investigación de la Fiscalía de Francia:

El directivo ha roto su silencio quejándose de esta medida como “equivocada”.

El FT desvela que en 2023 generó $342M en ingresos (40% relacionado con cripto) con $108M de pérdidas operativas.

Brasil ordena la suspensión de X en el país (y es confirmado por el Supremo).

Bloomberg asegura que el Departamento de Justicia de EEUU envió una citación a Nvidia en su investigación antimonopolio. La empresa niega haber recibido nada.

El lío de Crowdstrike no está cerrado: uno de los VP de la compañía testificará en el Congreso.

El regulador británico da luz verde al ‘acquihire’ de Inflection AI por Microsoft, aunque lo designa como compra (de cara a todos estos movimientos que se están dando en los últimos meses).

¿Recuerdas el bloqueo de los acuerdos de ‘no competencia’ para los empleados? Un juzgado de EEUU tumba la decisión de la administración Biden.

Kamala Harris deja caer la creación de un impuesto sobre las ganancias de capital no realizadas y los fondos de startups americanos se ponen en guardia.

📊 Otros datos

➕ Bonus Track

Debate intenso generado en el ecosistema de startups con el artículo ‘Founder Mode’ publicado por Paul Graham y con muchas réplicas en el sector.

Domestka tiene futuro?

Buen repaso del panorama empresarial