Código rojo

Cabify cerró 2024 con €53M de pérdidas. Idas y vueltas del VC internacional. Indexa adelanta el levantamiento del ‘lock up’. Más del megafondo de Mundi. Titan OS capta €50M. Código Rojo en OpenAI.

La batalla de los grandes modelos de IA se recrudece. Google ha dado varios golpes sobre la mesa en los últimos meses. Y en OpenAI se encienden todas las alarmas: Sam Altman pone en tensión a todos los equipos y declara un ‘Código Rojo’ para mejorar ChatGPT.

En España, mucho que contar: las pérdidas de Cabify, las idas y vueltas de los fondos internacionales, el levantamiento del ‘lock up’ de Indexa Capital, el nuevo paso del megafondo de Mundi Ventures, la ronda de €50M de la española Titan OS. Y muchas historias más. Arrancamos.

Patrocinado por Vodafone España:

Implementar la IA no va solo de tecnología: necesita una estrategia.

En Vodafone Empresas te acompañamos desde el diagnóstico hasta la puesta en marcha de soluciones escalables que se integran en tu infraestructura y cumplen con la normativa vigente de protección de datos y Ley Europea de IA. Junto a partners como Google y Microsoft, identificamos dónde la IA aporta valor real: automatización, análisis avanzado… todo diseñado para optimizar operaciones y liberar tiempo a tus equipos.

Nuestras soluciones te permiten innovar con seguridad y convertir tus datos en decisiones inteligentes.

👉 Conoce las claves en nuestro webinar especializado en IA empresarial.

👉 ¿Quieres sumarte como patrocinador de Ecotechers Weekly en el ejercicio 2026? Estoy planificando ahora todas las publicaciones del año. Aquí tienes la información completa. Para precisar fechas y más detalles, no dudes en escribirme: patrocinios@ecotechers.com.

En Ecotechers

Pro

Cabify cerró el año 2024 con €53M de pérdidas netas (€59M en 2023), según las cuentas reflejadas por Seaya. Ejecutó una ampliación de más de €20M y más recientemente sumó un convertible. La “cifra de negocio” fue €581M.

¿Qué han hecho las gestoras internacionales más grandes en el mercado español? Repaso a fondo, con cifras y portfolios, de los principales nombres y su apuesta (o su salida) del mercado español: Accel, Index, Softbank, A16z, Kleiner Perkins, Atomic, Bessemer…

Briefing

Wallbox logra oxígeno: principio de acuerdo con la gran banca para refinanciar la deuda. Amplía plazos y promete sumar hasta €20M en inyecciones (€10M ya comprometidos con socios históricos).

Indexa Capital adelanta siete meses el levantamiento del ‘lock up’ de acciones en el núcleo duro de socios. El objetivo es tratar de ganar más liquidez en su intento por dar el salto al Continuo a medio plazo. Viriditas (la firma de Yago Arbeloa) explora una posible venta de su posición del 5%, según apuntan fuentes conocedoras. [Disclaimer: Indexa es patrocinador habitual de este boletín]

El megafondo de Mundi Ventures presenta folleto: tope de €1.250M, con un primer cierre que aún no ha llegado. Invierte el CDTI. Se abre a ‘Series A’ pese a ser de crecimiento. ¿Dificultad para lograr ‘dealflow’?

Para tener acceso a todas estas historias a fondo sobre el sector y apoyar el periodismo que las soporta, date de alta en Ecotechers Pro.

🇪🇸 En el mercado español

Las operaciones

Nuevas rondas

Operación llamativa: Titan OS, el sistema operativo para TV conectada cofundado por el creador de Wuaki TV, levanta €50M. Lideran Highland Europe y con Mangrove Capital y otros. Busca ser la infraestructura alternativa a los grandes (Google TV) en Europa.

Alinia capta €6,4M en una operación liderada por Mouro Capital (Santander). Desarrollan agentes de Ia para las tareas de ‘compliance’. Es su segunda ronda. Asegura que trabaja con el Grupo Santander.

La hispano-italiana de recursos humanos Pack capta €5,8M. Lidera la transalpina Rialt VC con la americana Acadian Ventures.

La plataforma digital de compraventa de metales reciclables ScrapAd levanta €6M con Inclimo Climate Tech y Suma Capital.

Operaciones de M&A

Venta de vLex para comprar otro software: Oakley Capital se hace con Paraty, el software de reservas hoteleras. Sin datos del precio. Según Expansión, factura en torno a €20M anuales.

La ‘legaltech’ Conversia ha cerrado su venta a Wilmington por 121,6 millones de euros.

AllFunds, de origen español, recibe un acercamiento de Deutsche Börse para una compra valorada en unos $6.000M.

Tinextra y Signicat concurren para hacerse con la empresa de firma electrónica Logalty.

TPG ha comprado el 100% de Unibo, la startup con sede en Barcelona que desarrolla herramientas para los administradores de fincas, por más de €15M, según La Vanguardia. Entre los accionistas estaban los fondos DraperB1 y otras firmas.

El inversor

Draper B1 supera los €20M en el cierre de su nuevo vehículo Frontier Tech. Se centrará en IA, espacio, salud y ciberseguridad.

En rondas extramuros:

La ‘medtech’ holandesa Xeltis levanta €37,5M del Banco Europeo de Inversiones, €10M de socios existentes y de EQT. Entre los existentes está el español Ysios Capital.

Iris Ventures, especializada en marcas de consumo, lidera la ronda de €13M en la francesa de estética médica Innerskin.

Repaso a las desinversiones en los fondos fintech de Santander y BBVA: Kirya, Curve, Decent y, muy pronto, Securitize.

Samaipata suma a Nvidia a su red de partners para sus participadas.

Patrocinado por Indexa Capital:

Planes de pensiones y EPSV indexados

Menos costes, más rentabilidad. Ahorra en tu declaración de la renta e invierte con unos costes medios de 0,5 %. Con la transparencia y sencillez de Indexa Capital.

Lanzamientos, fichajes y otras historias

Yaba completa la reestructuración (que avanzamos en Ecotechers) tras la luz verde del juez. La mayoría accionarial pasa a manos del fondo Tikheau.

Harvey AI, la startup de servicios legales de IA, asegura que está contratando a los primeros empleados en el mercado español.

Clikalia entra en el mercado de la financiación a promotores para rescatar obras paralizadas.

Más lanzamientos:

Otro veterano que salta al ruedo de la IA: Nacho González Barros lanza HireVoice, agentes de voz de IA que automatizan entrevistas de trabajo.

Shakers abre definitivamente Portugal como primer mercado tras la ronda de este año.

Revolut alcanza los 5,8M de clientes en España (detrás de los 6M de Francia y los 12M de Reino Unido). Busca alcanzar los 7M en 2027.

Dos inversiones más:

Avançsa firma un préstamo participativo de dos millones con Reveal Genomics

El fondo BeHappy Investments compra el 5,5% de la firma de cosmética ecológica Banbu.

Y otros que buscan inversor (o comprador): NPAW (software para analítica de vídeo en streaming) contrata a GP Bullhound para explorar la entrada de un nuevo socio.

Previsiones de Gaiarooms (hotel sin personal): busca duplicar sus camas en un año hasta las 2.800. La compañía levantó €10M con Bonsai a principios de este año.

Reacción de los fundadores de Kyero, la startup que iba a comprar Idealista en una transacción que se frenó por las exigencias regulatorias: esto da “libertad para permanecer cerca” de los clientes.

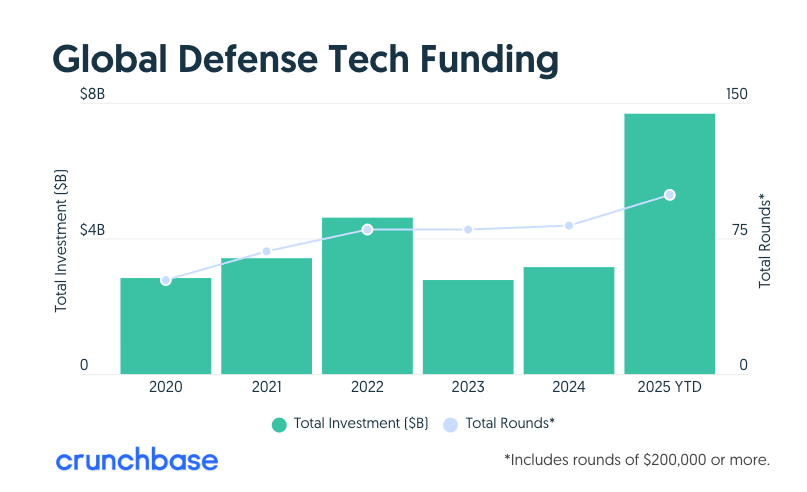

Perfiles de Stamp (fintech para pagos sin IVA en comercios) y XRF (defensa).

Gran empresa ‘tech’

Inditex presenta resultados y ya roza el 30% de ingresos digitales. Prevé una “fuerte venta online” en 2026.

Indra deberá valorar de nuevo Escribano (que es el accionista más relevante tras el Estado) y puede retrasar la compra a 2026. Los accionistas respaldan la compra de Hispasat.

Moeve cierra una alianza con Mistral AI para implantar la IA en sus tripas. Crean un programa piloto de asistentes digitales para centros industriales.

Telefónica avanza en las negociaciones del ERE. En la ‘Operación Salida’ de Latinoamérica se encuentran con que Carlos Slim y Entel rompen su alianza para comprar la filial en Chile.

Openbank, el banco digital de Santander, ficha a un directivo de BBVA como su nuevo jefe de crecimiento.

Perfil de GCO Ventures, el ‘venture builder’ de Catalana Occidente.

Las reglas del juego

La DGT ha autorizado a Tesla a realizar pruebas sin conductor con diecinueve vehículos.

El PSOE ha solicitado la comparecencia en el Congreso de los Diputados de Mark Zuckerberg y Javier Oliván (Meta) por el caso de presunto espionaje a usuarios.

El Gobierno pone sobre la mesa la obligación para las telecos de que garanticen cuatro horas de cobertura móvil en caso de gran apagón.

Hacienda lanza el anteproyecto con el que España adaptará la normativa europea para que plataformas como Airbnb o Uber recauden el IVA.

El caso de la quiebra de BeDisruptive continúa: el juez pide fianza millonaria o embargo para los fundadores.

Nokia señala a Huawei como un obstáculo para su crecimiento en España, afirmando que las políticas respecto al 5G no ayudan a aumentar su inversión en el país.

El gran dato

✈️ En el resto de mercados

Las operaciones

Nuevas rondas

Megarrondas a tener en cuenta:

Creditas, fintech brasileña liderada por el español Sergio Furio, levanta $108M con Andbank como líder. Supone una valoración de $3.300M, frente a los $4.500M que se fijaron en 2022.

La startup de software legal de IA, Harvey (rival de la española vLex) recauda $160M. Lidera a16z. Alcanza una valoración de $8.000M (vs $3.000M de febrero).

El mercado de predicciones Kalshi culmina su ‘mega-operación’ de $1.000M, alcanzando una valoración de $11.000M, lo que convierte a sus cofundadores en multimillonarios.

Black Forest Labs (dueño del modelo de IA generativa FLUX) asegura $300M con una valoración de $3.25M, con la participación de Nvidia y Salesforce Ventures.

Verkada (ciberseguridad) alcanza una valoración de $5.800M tras una ronda de financiación de $100M liderada por CapitalG. Ha sobrepasado los $1.000M de ‘bookings’ anualizados.

La americana 7AI, que crea agentes de IA para operaciones de seguridad, capta $130 millones, alcanzando una valoración de $700 millones. La ronda fue liderada por Index Ventures, con participación de Blackstone Innovations.

Otras interesantes:

Gradium, una startup de voz de IA con sede en París, sale a la luz con una ronda semilla de $70M, liderada por FirstMark Capital y Eurazeo. Surgió del laboratorio de IA Kyutai (respaldado por Xavier Niel).

Phia, fundada por Phoebe Gates (hija de Bill Gates) recauda $30M con una valoración de $180M. Desarrolla un motor de búsqueda de IA.

Nevis, que desarrolla agentes de IA para asesores patrimoniales, capta $35M de Sequoia con una valoración de $200M.

La británica de pagos Sokin levanta €42.9M. Lidera Prysm Capital. Vuelven a participar Morgan Stanley y exejecutivos de Paypal.

Zafran, israelí centrada en ciberseguridad, capta $60M. Lidera Menlo Ventures.

Pine, que ofrece un agente de IA para automatizar tareas digitales (llamadas, correos electrónicos), recauda $25M.

La plataforma suiza de robótica Gravis Robotics suma $23M para escalar su tecnología de movimientos de tierra autónomos. Lideran IQ Capital y Zacua. Ya estaba el fondo con ‘ADN español’ Pear VC.

PermitFlow, una plataforma americana de IA para permisos de construcción que se autodenomina el ‘Turbotax para las constructoras’, reúne $54M.

En negociación:

Fluidstack, un proveedor de la nube que colabora con Google en su chip de IA, apunta a una ronda para recaudar más de $700 millones.

La plataforma de gestión energética Kraken (escisión de Octopus Energy) busca obtener $500 millones.

Operaciones de M&A

Bending Spoons mantiene el modo ‘on fire’: la italiana acuerda la compra de EventBrite por $500M en efectivo. La adquirida ha pasado por una travesía en el desierto en bolsa. En 2024 también compró Meetup.

Stripe acuerda la compra de la startup Metronome, software de facturación, por unos $1.000M, según Upstarts. En febrero la valoración se situó cerca de los $500M.

OpenAI sigue de compras: se hace con Neptune, que crea herramientas de monitorización y depuración para entrenar modelos. Sin cifras del precio.

Brevo, el ERP francés que busca batallar con Salesforce, atrae €500M en una transacción en secundario, convirtiéndose en el último unicornio de Europa. General Atlantic y Oakley Capital suman el 25% cada uno.

Otras transacciones interesantes:

EQT compra una posición mayoritaria en PropertyMe, software australiano para la gestión de los gestores de propiedades y agencias inmobiliarias. Sin datos del precio.

LogicMonitor pagará $220M por Catchpoint (inteligencia digital). Había levantado más de $70M de Battery Ventures o Sapphire Ventures.

Más acuerdos en defensa a la vista: el gigante italiano Leonardo asegura que está hambriento y que seguirá comprando startups europeas.

Salidas a bolsa

¿Prisas por las salidas a bolsa? Anthropic se está preparando para una de las mayores salidas a bolsa (IPO) de la historia, en lo que se interpreta como una intensificación de la carrera por el liderazgo en el sector de la IA frente a su competidor OpenAI.

La plataforma de gestión automatizada Wealthfront (similar a Indexa Capital) busca una valoración de 2.100 millones de dólares en su OPV. La compañía ha levantado unos $300M de firmas como Tiger Global, DAG Ventures o Index. Hace tres años, UBS intentó comprarla por $1.400M.

Otra en India: Meesho rival indio de Amazon y Flipkart, prepara una OPV de unos $600M. SoftBank mantendrá su participación.

La plataforma de viajes y experiencias Klook, con sede en Hong Kong, frena su planeado estreno en la bolsa americana hasta principios del año 2026.

¿Cuándo veremos una salida a bolsa de más de $100.000M? Antes los focos estaban en Stripe, SpaceX y Databricks. Ahora en OpenAI o Anthropic.

El inversor

Entrée Capital (antiguo socio de Glovo) recauda 300 millones de dólares para nuevos fondos de capital riesgo, elevando sus activos totales bajo gestión (AUM) a 1.500 millones de dólares.

La firma 6 Degrees Capital (con oficinas en Londres y Amberes) cierra su tercer fondo con 154 millones de euros.

Expedition Growth Capital, una firma británica de capital de crecimiento especializada en software, levanta 323 millones de euros (375 millones de dólares) y seguirá centrándose en empresas europeas que no han levantado capital riesgo (bootstrapp).

Índico Capital Partners (socio relevante de la española Fossa Systems) lanza su sexto fondo con un objetivo de 125 millones de euros. El fondo ha asegurado un compromiso de capital de 30 millones de euros del Fondo Europeo de Inversiones (FEI).

Lanzamientos, fichajes y otras historias

CÓDIGO ROJO: Sam Altman lo declaró hace unos días en un memorando interno. El avance de Google y Anthropic preocupa y mucho en OpenAI. Aprietan los dientes para mejorar Chatgpt. Esto, según The Information, podría retrasar sus esfuerzos publicitarios (que era la gran esperanza de rentabilización).

La concentración de riesgo en la IA ya empieza a tener cifras: socios de OpenAI han acumulado una deuda de $100 mil millones para financiar las ambiciones de crecimiento de la compañía.

Más sobre el dueño de ChatGPT:

La ‘economía circular’ que no cesa: adquiere una participación en Thrive Holdings (de Thrive Capital) con el objetivo de integrar agentes de IA en las empresas de su cartera de servicios.

Son como niños: Altman exploró un acuerdo para crear un competidor directo de SpaceX de Elon Musk, contactando a fabricantes de cohetes. Según WSJ, las conversaciones se frenaron hace meses.

Trata de ponerse las pilas: desarrolla un nuevo LLM, cuyo nombre en código es Garlic, diseñado para superar a Gemini 3 y Claude Opus 4.5 en tareas de codificación y razonamiento.

Y en el resto de la IA:

Más datos de Anthropic: espera rozar los $10.000M de ingresos anualizados (+10x vs 2024) con el enfoque de la seguridad. Según Forbes, más del 60% de sus clientes comerciales usan ahora más de un producto Claude, incluyendo Claude Code.

Más datos de ElevenLabs (voz de IA): genera $193 millones en ingresos anuales, con el 50% proveniente de empresas como Cisco y la otra mitad de youtubers o podcasters.

Mistral logra una alianza con HSBC para acelerar la implementación de IA generativa en servicios financieros del banco.

Amazon cierra la puerta: revoca el acceso a todas las herramientas de búsqueda de IA que conectan a compradores con su plataforma.

Historia a fondo en WSJ sobre el ascenso Cursor a una valoración de $29.3 mil millones. Señala el debate sobre si su rápido crecimiento es sostenible debido a sus altos costes y dependencia de firmas de IA rivales.

Una megarronda en el horno: Databricks está levantando $5 mil millones con una valoración de $134 mil millones. Aumenta su previsión de ventas a $4.1 mil millones para 2025.

Una presentación filtrada revela que Lovable planea lanzar una tienda de aplicaciones con su propia “tarifa Apple” y que en su horizonte económico busca alcanzar márgenes del 65% para finales de 2026.

El Fondo de Inversión Pública (PIF) de Arabia Saudí controlará la práctica totalidad (93,4%) de Electronic Arts (EA). Esto supone un desembolso de unos $29.000M. Silver Lake y Affinity se reparten lo que queda.

Nothing, fabricante de tecnología de consumo, lanza una “ronda de inversión comunitaria“ de $5M. Comprarán acciones a $1.300M de valoración en Crowdcube y Wefunder. La última ronda fue de $200M.

Dos temas más regulatorios:

El anillo inteligente finlandés Oura ha intensificado su lucha legal contra la creciente competencia en el mercado.

Getty Images amenaza con abandonar el Reino Unido debido a la disputa regulatoria sobre la fusión con Shutterstock. Le están poniendo pegas. Y la presión por la IA sigue haciendo mella.

Siguen los problemas para las startups de energía solar: la holandesa Soly se declaró en concurso un año después de haber recaudado 30 millones de euros en financiación.

Gran empresa ‘tech’

Meta analiza fuertes recortes presupuestarios en el metaverso. Podría ser de hasta el 30%, con despidos después de Navidad.

Netflix está en conversaciones exclusivas para adquirir activos de Warner Bros. Discovery (WBD), en un acuerdo que podría reconfigurar el panorama del streaming. Ha ofrecido $28 por acción.

En IA:

El director de inteligencia artificial de Apple, John Giannandrea, dejará el cargo tras un mandato muy complejo con el fracaso en la IA generativa. Un anuncio muy medido.

El pionero de la IA, Yann LeCun (que dio un portazo recientemente a Zuckerberg) afirma que Meta no invertirá en su startup de “modelos del mundo” (sin nombre), la cual se centrará en modelos avanzados de inteligencia artificial. Deja caer que podría tener su base de operaciones en París (Francia).

Y Nvidia no cesa en su ‘modo riego’ de dinero: adquiere una participación de 2.000 millones de dólares en Synopsys y anuncia una asociación estratégica para acelerar productos de ingeniería de IA y computación.

Siguen los signos de sobrecalentamiento: el indicador de ‘miedo crediticio’ de Oracle alcanza su nivel más alto desde 2009 ante los temores de una burbuja de IA.

Salesforce presenta cuentas: supera las expectativas de rentabilidad y plantea un pronóstico de ingresos mejor. En el tercer trimestre: +8% en ventas.

Amazon se suma (aunque tarde) a la fiebre de las entregas rápidas: lanza su nuevo servicio de entrega en 30 minutos para productos básicos del hogar y comestibles. Sólo estará disponible en pruebas en Seattle y Filadelfia.

Meta se pone seria con la vuelta a la oficina: ordena el regreso de los empleados de Instagram 5 días a la semana.

Microsoft ha anunciado que aumentará los precios de sus suscripciones comerciales de Office (incluyendo Microsoft 365 F1) a partir del 1 de julio de 2026.

Las reglas del juego

La Comisión Europea abre una nueva investigación antimonopolio sobre Meta por la prohibición de chatbots de IA rivales en WhatsApp. La investigación no se incluirá en la DMA.

Lovable se enfrenta a dudas regulatorias sobre sus acuerdos de IVA y su estructura fiscal en la Unión Europea. Una investigación reciente apuntó a que no habría pagado IVA.

Otros datos

Bonus Track

Los gigantes de la consultoría empiezan a tomar medidas: están congelando los salarios de entrada al mercado, ante los efectos de la IA.

El NYTimes analiza todas las medidas tomadas por David Sacks en políticas de IA y criptomonedas en la Casa Blanca. Asegura que beneficia directamente sus inversiones personales, así como las de sus amigos de Silicon Valley. No es ninguna sorpresa pues ha mantenido todas sus posiciones privadas y él es uno de los más conectados en el sector.