El examen de final de año para las startups

La ronda de Paack y los números de Idealista y Cabify. Los €400M de sanciones a Glovo por su modelo laboral. El renacimiento de las salidas a bolsa y el 'boom' de la IA que no cesa.

Saludos.

Arranca un nuevo curso, en el que espero que haya más novedades en este proyecto.

Levanto la persiana después de un verano mucho más tranquilo que otros. El final de julio, reservado para cerrar 'sobre la bocina’ muchas operaciones y finiquitarlas antes de las vacaciones, no fue tan intenso como el de ejercicios anteriores. Y agosto ha sido especialmente plácido. Eso sí, se espera un final de año más intenso, en el que compañías que aún han esquivado el mercado de capital tendrán que acudir a levantar más dinero. Todo un examen.

A nivel internacional, quizá lo más relevante ha sido no sólo la venta de activos por fondos de capital riesgo relevantes sino también el relanzamiento de OPV después de dos años de parón ante el ajuste de valoraciones.

Soy Jesús Martínez y esto es Ecotechers, la newsletter en español y desde España sobre el ecosistema tech-startup local e internacional. Comenzamos.

🇪🇸 En el ecosistema startup-tech español

💶 Las operaciones

Paack abrochó antes de arrancar el verano la ronda interna de más de €40M con capital y deuda. La adelantábamos por aquí.

Otras rondas significativas anunciadas estas semanas:

€18M de deuda para la expansión internacional de Cooltra.

€5M para Vega Chargers (cargadores eléctricos).

€1,2M de Hotelverse.

Aareon, un SaaS participado por Advent y Centerbridge, compra la española Iesa, software para la gestión de despachos de administradores de fincas.

Babel compra la consultora tecnológica mexicana Ironbit.

💼 El inversor

Antes de iniciar agosto entrevisté al cofundador del fondo francés Breega, sobre sus planes en España. Buscan acelerar con hasta seis inversiones al año en el país.

El fondo JME Ventures formaliza ante la CNMV su nuevo fondo, con el que pretende levantar €70M. Ya contábamos aquí que se encontraba en pleno ‘fundraising’.

En rondas fuera de España:

Santander Innoenergy participa en la ronda semilla de €5M en la sueca Novatron Fusion Group.

Cardumen Capital participa en la inyección de $12,5M en la israelí IVIX, liderada por Insight.

Bolsas y Mercados (BME) lanza su particular ‘Bolsa para startups’.

💻 Lanzamientos, fichajes y otras historias

Dos de los unicornios comparten cifras del pasado año:

Idealista cerró con €218M de ingresos consolidados de todo el grupo (+22%).

Cabify facturó €688M (32% más) y asegura que están prácticamente en números negros a nivel de Ebitda -no en resultado neto-.

Otras historias de cifras:

GrowPro afirma haber alcanzado €20M de facturación en lo que va de año.

Urbanitae espera lograr €150M de volumen financiado este año (el doble en 2024).

Factorial retira un polémico podcast en el que directivos trataban el despido de empleados ejecutado semanas atrás.

También con temas laborales, Diario Ara publica un artículo sobre las críticas de empleados de Freshly Cosmetics por abusos laborales.

Suma Capital pone a la venta su 30% en TradeInn y contrata a Deutsche Bank para sondear el mercado.

Fundadores de Desigual y Hawkers intentan (sin éxito por ahora) entrar en el accionariado de la marca de ropa Nude Project.

Reby, la plataforma de patinetes fundada por el creador de Fever, va a liquidación con una deuda de €15M. El pleito por el pago de la contraprestación en la venta a un competidor americano sigue su curso.

Zunder reparte un bonus a ciertos directivos por €3,75M tras levantar €100M con Mirova, filial de Natixis. No es muy habitual firmar estos pagos por fundadores y directivos de startups como premio por ampliar capital.

Aunque las listas ‘las carga el diablo’: las 10 startups españolas que, según Sifted, más rápido crecen en cuanto a plantilla (no hay datos de negocio).

Sobre el teletrabajo, dos historias:

Una sobre la reducción del remoto en tecnológicas españolas.

Otra sobre cómo Málaga está en el segundo lugar de un estudio de Savills sobre mejores ciudades para empleados en remoto a largo plazo por detrás de Dubai (la batalla por el talento allí se complica).

Planes de una startup internacional: Bizaway, nacida entre Italia y España, prevé incrementar su plantilla en Barcelona a más de 60 personas (frente a las 39 actuales).

Dos sobre sector: una entrevista a Juan Luis Hortelano (Startup Valencia) y declaraciones del responsable del CDTI alertando de la potencial fuga de startups con ventas a grandes corporaciones por falta de compradores españoles. Es algo que lleva años sucediendo.

Perfiles: Wikiloc (€5M de ventas en 2021), Fossa System y Wuolah.

🕴️ Grandes ‘tech’ y telecos

Meta disparó la plantilla en España en el año del ERE con el que despidió a varias decenas. Superó los 280 trabajadores con el incremento de los empleados en remoto.

Amazon sigue sin dar fecha para el ‘megacentro’ en Asturias (€100M de inversión) y amplía sus operaciones en el Puerto de Sevilla.

Inversiones de corporaciones españolas:

Conocemos lo pagado por Atresmedia para entrar en el canal de TikTok Ac2ality: hasta €1,3M para controlar el 35%. Para hacerse con el 80% de Waynabox abonó €3,1M (la empresa espera superar los €10M de ingresos este año).

Telefónica invierte en Airalo (Singapur) en una ronda de €54M.

El contrato público de las pulseras ‘antimaltrato’ ya no tendrá a Telefónica como adjudicatario.

⚖️ Regulación/Legal

Delivery Hero prevé que las sanciones por el ‘modelo laboral’ de Glovo en España puedan llegar hasta un tope de €400M. Trabajo dio un ultimátum a la compañía española antes de acudir a la vía penal.

El administrador concursal de Zed pide concurso culpable (y que Pérez Dolset pague) y reclama que Deloitte sea considerado cómplice en la quiebra de la tecnológica.

✈️ ¿En el resto del mundo?

💶 Las operaciones

La IA no deja de calentarse:

Antrophic capta $100M más con la teleco coreana SK Telecom.

Modular (herramientas para optimizar y crear modelos) suma $100M.

La israelí AI21 (sistemas para IA generativa en empresas) capta $155M a $1.400M de valoración. Google y Nvidia participan.

Huggin Face suma $235M con Salesforce, Google, Amazon, Nvidia, Intel, AMD, Qualcomm y otros. La ronda, adelantada por The Information, deja una valoración de más de $4.000M.

Gympass capta $85M a $2.400M de valoración. En 2021, cuando reunió $220M, fue de $2.200M (el doble que la anterior).

Neuralink (Elon Musk) recauda $280M. Lidera Founders Fund.

GoStudent, con presencia relevante en España, capta $95M con Deutsche Bank. Mezcla de deuda y capital (como muchas de las que se cierran en esta nueva etapa).

Apollo.io, que ofrece herramientas de ventas y marketing, suma $100M con Bain. Valoración: $1.600M frente a los $900M de 2022 (cuando captó $110M).

La insurtech Resilience aglutina $100M. Vuelve a participar Lighspeed.

Una de deuda: Northvolt, gigante de las baterías sueco, se hace con $1.200M en notas convertibles con Blackrock y otros.

En adquisiciones y ventas:

Francisco Partners y TPG consuman la compra de New Relic en una operación de $6.000M que acaba con la salida del parqué.

El duro final de la otrora estrella Hopin (eventos virtuales): vende sus activos a la cotizada RingCentral -rival de Zoom- por hasta $50M. Llegó a estar valorada en $7.200M en pleno frenesí de 2021. Aquí se preguntan si es realmente un fracaso….

Syntellis, software de gestión de rendimiento para empresas, se vende a la desconocida Roper Technologies por $1.250M. Estaba en manos de Thoma Bravo y otro fondo.

DoubleVerify se hace con la ‘adtech’ Scibids por $125M en efectivo y acciones.

La sueca Trustly adquiere la fintech francesa de pagos recurrentes SlimPay. Bloomberg asegura que por unos €70M. Había levantado unos €15M.

Movimiento en el software de recursos humanos, donde opera el unicornio español Factorial: Deel, valorada en la última ronda en $12.000M, está considerando la compra de su rival Papaya Global, según publica Insider.

Explosión de OPV de startups. Como decía al principio, este ha sido el verano del desbloqueo bursátil:

Instacart presenta credenciales. The Information aporta los datos de los seis primeros meses de este 2023: ingresos con crecimientos del 30% hasta $1.400M pero con un crecimiento del GTV (volumen transaccionado) de un 5%. La última valoración: $39.000M a principios de 2021. Pero la recortaron hasta los $13.000M en octubre pasado.

Klaviyo (automatización de datos en marketing) también lo hace. Tiene beneficio neto de $15M entre enero y junio y unos ingresos de $321M (frente a $208M del mismo periodo de 2022).

Triller, rival de TikTok, se suma al grupo después de haber frenado el estreno a través de un SPAC en 2021 (y de un listing directo en 2022). Obtuvo $47M en ingresos y $195M de pérdidas el pasado año.

Swiggy, startup india de entrega de comida a domicilio, reiniciar sus planes de salida a bolsa. Espera que sea en 2024, según Reuters.

Crunchbase bucea en los datos de rendimiento de las OPV de startups este año.

Otra salida a bolsa esperada es Arm (prevista para septiembre):

Softbank compra a su fondo Vision Fund el 25% a $64.000M de valoración (antes de la salida a bolsa). Espera un ‘precio’ de $60.000M en el estreno.

En el folleto de salida dedica 3.500 palabras en explicar los riesgos con China.

Amazon negocia ser inversor ancla en el estreno. También sobrevuelan Apple, Samsung, Nvidia o Intel. La batalla por los chips…

💼 El inversor

El gigante japonés Softbank presentó cuentas del trimestre de abril-junio: $426M de beneficio de Vision Fund tras las duras pérdidas de trimestres anteriores. Esos ‘números rojos’ han pasado mucha factura al fondo soberano de Arabia Saudí.

En nuevos fondos levantados:

La OTAN anuncia $1.00M para respaldar a startups en defensa.

Coatue capta $331M para fases iniciales, un 34% por debajo del objetivo inicial.

Greenoaks levanta $2.100M para un nuevo vehículo.

La italiana United Ventures suma €150M.

Reid Hoffman da un paso atrás y no será GP del próximo fondo de Greylock. Sigue perdiendo protagonismo en el día a día.

Union Square Ventures recorta el valor de sus fondos de startups en un 26% en 2023.

El fundador del fondo de capital riesgo DN Capital es acusado de acoso sexual por antiguos empleados, según Sifted. El mismo medio habla sobre el éxodo de las mujeres en la industria del capital riesgo en Europa.

Katie Haun salió de A16Z para montar un fondo de criptos de $1.500M. Fortune habla con ella para ver cómo ha navegado el duro ajuste del sector.

Insight Partners ha invertido más de $4.000M en startups especializadas en IA. Hace balance en Crunchbase.

💻 Lanzamientos, fichajes y otras historias

Este ha sido el verano de la venta (o el intento) de acciones en secundario:

Tiger Global negocia la venta de un 2,1% de Cohere (IA) a $3.000M de valoración (+40% de la fijada en junio).Pretende mantener casi un 3%. El fondo estudia desde hace meses hacer líquidas posiciones.

Social Capital (Palihapitiya) ha analizando la venta de varios cientos de participaciones en startups.

OpenAI espera alcanzar los $1.000M de ingresos en los próximos 12 meses. La última valoración era de $27.000M.

Negociaciones de rondas en pleno ajuste:

Databricks, después de $900 de pérdidas en los dos últimos años, negocia levantar más capital. Está acercándose al ‘break-even’.

La fintech Ramp busca más dinero pero con $5.500M de valoración (-30%).

Y los fondos tratan de sacar tajada: Brookfield y Sequoia Heritage trabajan en un vehículo de $2.000M para invertir en startups “que han visto caer sus valoraciones en medio de una revisión de los precios”, según FT.

Dos de cifras de fintechs:

Klarna vuelve a registrar pérdidas en la primera parte del año. Promete beneficios “muy pronto”.

El neobanco británico Atom Bank, participada por BBVA con el 40%, se acerca a los beneficios por primera vez. Se había barajado una salida a bolsa.

Otro de los ganadores del ‘boom de la IA’: Corweave. WSJ le hace un perfil. Según Bloomberg busca la venta de un 10% de sus acciones a una valoración de entre $5.000M y $8.000M. Proyecta ingresos en 2024 de $1.500M.

Por cierto, ante esta explosión en este mercado, WSJ habla sobre el encarecimiento de perfiles muy técnicos: se pagan hasta 900.000 dólares.

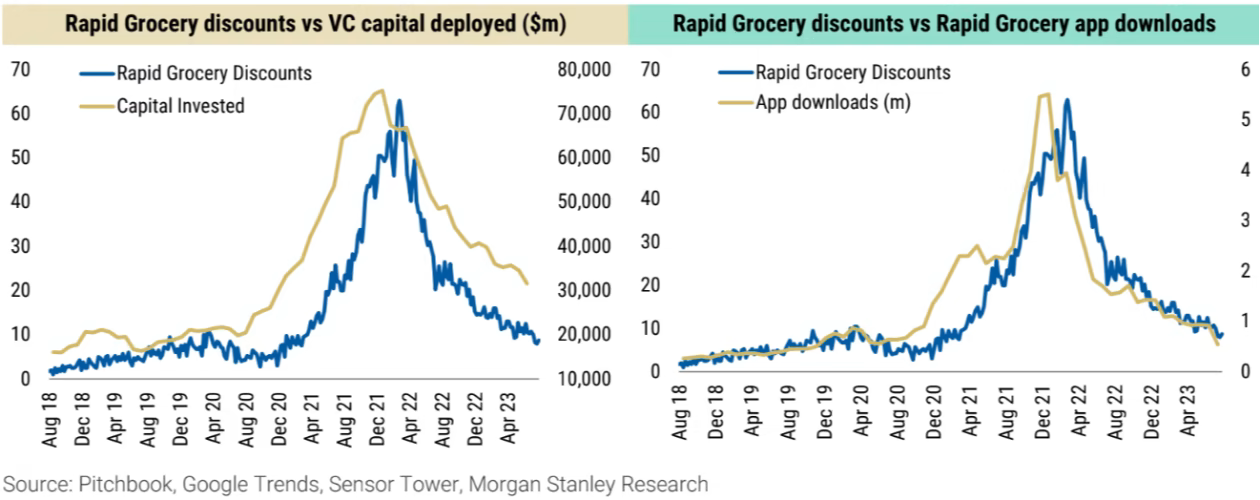

Getir recorta otro 10% su plantilla en el nuevo intento por mantenerse a flote (ver gráfico más abajo).

Dos startups que “exploran opciones” entre las que están algunas fintech de ‘lending’ y Convoy, que compite con Uber Freight.

Babylon, una startup de telemedicina que llegó a estar valorada en $2.000M, se está vendiendo por partes después de entrar en concurso.

🕴️ Grandes ‘tech’ y telecos

La ‘locura’ de los chips y el renacimiento de Nvidia:

Gigantes chinos le compran chips por valor de $5.00M.

Arabia Saudí también ha disparado sus pedidos.

Por cierto, el Gobierno de EEUU crea un equipo con gente de Goldman Sachs, KKR o Blackstone para repartir los $39.000M de ayudas para la industria de semiconductores.

Desde finales de julio hasta principios de agosto, varias compañías presentaron cuentas:

Apple registró su tercera caída consecutiva de ingresos.

Dos en ‘ecommerce’: Amazon pulveriza previsiones de ingresos y ganancias, mientras Shopify plantea previsiones con crecimientos de ventas.

Salesforce recorta costes y ve los resultados con un trimestre con más beneficios.

Dos más de Amazon: elimina varias marcas propias en el esfuerzo por recortar gastos y estudia una nueva comisión del 2% por venta a vendedores que envíen sus productos ellos mismos.

Sobre trabajo en remoto:

Incluso Zoom ha pedido a la plantilla que regrese a la oficina.

Amazon solicita a algunos empleados que vuelvan. Y el CEO se muestra taxativo a los que no quieren regresar: “probablemente no va a funcionar en la empresa”.

La CEO de X (Twitter) explica los planes de la compañía en una entrevista extensa en CNBC. Un adelanto en WSJ de la biografía de Elon Musk permite ver la historia real tras la compra de la red social por el empresario. Cuenta una anécdota sobre Larry Ellison (Oracle) y su contraseña.

La tarjeta de Apple alcanza los $10.000M en depósitos. Por su parte, Meta vendió apenas 300.000 gafas inteligentes entre septiembre de 2021 y febrero de 2023.

Walmart paga $1.400M para elevar más su posición accionarial mayoritaria en la india Flipkart.

WeWork alerta de “dudas importantes” sobre su supervivencia futura. Ha perdido prácticamente todo su valor en bolsa.

⚖️ Regulación/Legal

Ojo con el ‘Fake it til you make it’… La fintech Bolt es investigada por la SEC y los inversores por las declaraciones realizadas durante la negociación de las rondas.

El regulador británico reabre la investigación sobre el acuerdo Microsoft-Activision en un movimiento poco común.

Hacienda británica exige 386M de libras a Uber en IVA.

Wells Fargo y otros bancos son multados con $549M por no mantener registros de las comunicaciones internas y permitir incluso que empleados utilizaran canales no supervisados como WhatsApp o Signal.

X (Twitter) se enfrenta a 2.200 casos de arbitraje con exempleados.

➕ Bonus track

Un perfil de Kick, el rival directo de Twitch que trata de romper el mercado con un acuerdo mucho más ventajoso para los ‘streamers’.

Grandes nombres de Silicon Valley como Michael Moritz (Sequoia) o Reid Hoffman (Greylock) estarían detrás de un proyecto para construir ‘una nueva ciudad de California’.

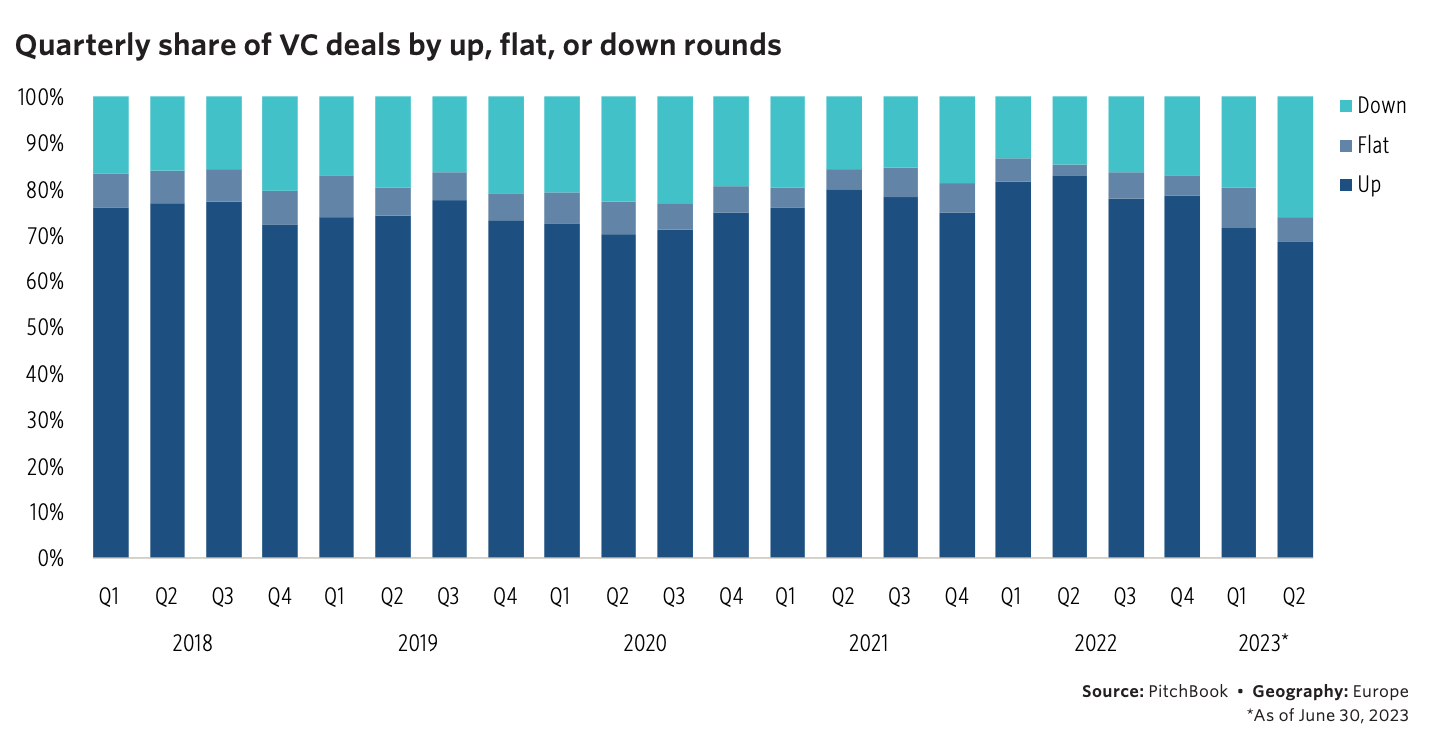

📊 Los datos