Del frenazo del Hyperloop español a la vuelta del Estado a Telefónica

El ERE para la plantilla de la española Zeleros. La entrada de Sepi en la operadora española. La ronda de Green Eagle Solutions. La valoración 'loca' de Anthropic. Figma y Adobe rompen.

Última edición del año 2023. Nos volvemos a leer el primer viernes de enero. Cerramos el ejercicio del ajuste de la inversión en el sector y la vuelta a 2020 tras el frenesí. Las cifras se han mantenido especialmente bajas tras la vuelta al verano. Aunque todo apunta a que el próximo ejercicio todo volverá a crecer, aunque queda por ver cómo influirán las condiciones macroeconómicas y algunas incertidumbres.

Lo que resulta patente es que la mayoría de gestoras de capital riesgo españolas a las que les toca por calendario vuelven al mercado a levantar nuevos fondos. La tarea sigue siendo titánica en un mercado como este. Pero las bases se están preparando para un cierto rebote. Las cifras previstas por Pitchbook (ver gráfico más abajo) para Estados Unidos no dibujan una fuerte subida, sino una recuperación suave.

En esta última semana destaca el frenazo vivido por Zeleros (Hyperloop) con un ERE para la mitad de la plantilla, alguna inyección de capital o la ‘renacionalización’ parcial de Telefónica con la irrupción del Estado. A nivel internacional, las ‘megarrondas’ en la IA no cesan con valoraciones que dan argumentos a quien habla de burbuja en este sector. Figma y Adobe rompen la adquisición ante las dificultades para convencer a los reguladores para autorizarla.

Soy Jesús Martínez y esto es Ecotechers, la newsletter en español y desde España sobre el ecosistema tech-startup local e internacional. Comenzamos.

🇪🇸 En el ecosistema startup-tech español

💶 Las operaciones

Green Eagle Solutions (software para plantas de generación de energía) levanta €6M con A&G y Kibo.

V2C (cargadores para coches) capta €4M con Mutua Madrileña.

Dos operaciones más: Crescenta añade €2M más a la ronda ‘pre-semilla’ y AEInnova reúne €3M en un acuerdo con la petrolera de Emiratos.

En compras: la brasileña Blip se hace con la española Gus (chatbots). No hay cifras oficiales. Expansión asegura que según múltiplos de valoración manejados en el mercado, el precio sería de dos dígitos (más de €10M).

💼 El inversor

La mayoría de gestoras salen al mercado para captar fondos para la siguiente fase. Adara, Kibo, All Iron, K Fund, Cardumen o JME Ventures han ido en busca dinero en este 2023.

Arcano asegura que ha recibido €70M de compromisos de inversión para su fondo de fondos de tecnológicas. Lo lanzó en 2022.

El banco de inversión Growth Capital, especializado en el sector tech, llega a España. Equipo local en España con ocho personas.

Balance de Enisa de 2023: 643 préstamos participativos con €112M (+6%).

💻 Lanzamientos, fichajes y otras historias

Zeleros despedirá al 45% de la plantilla y empezará a comercializar sus desarrollos, según avanzó Valencia Plaza. Alega falta de financiación. Hasta la fecha había levantado unos €10M de varios industriales relevantes y fondos. No es el único. Bloomberg asegura que la americana Hyperloop One, otro de los grandes nombres del sector, también se prepara para cerrar.

Destinia prevé cerrar el año con unas ventas de €235M (+47% frente a las cifras prepandemia). En 2022 la facturación rondó los €180M.

La estrategia de Wallbox para ganar presencia en la región latinoamericana. La presión sobre la acción no cesa. Hoy su capitalización está muy por debajo del precio al que se emitió la última ampliación liderada por un industrial estadounidense y con Iberdrola y Francisco Riberas.

La biotecnológica Leanbio busca invertir €35M en una nueva planta.

La jiennense Meltio negocia con el Ministerio de Defensa colaboraciones tras haber instalado junto con Philips la primera impresora 3D de metal para la Marina estadounidense.

Otra historia sobre cómo va a influir el ajuste de la inversión en el sector.

Perfiles: Plag (lanzamiento en España) y TalKual.

🕴️ Grandes ‘tech’, telecos…

Telefónica volverá a ser, al menos parcialmente, propiedad del Estado un cuarto de siglo después de su privatización total. La Sepi adquirirá hasta el 10% de la empresa (+€2.000M). El mercado ve riesgo de politización de la gestión. Además, la operador ha cerrado el ERE para España en un tiempo récord (3.400 empleados en el país) y un acuerdo para el convenio con una innovadora jornada de 36 horas.

Otra huelga en Amazon, esta vez en el gran almacén que tiene en Sevilla.

Dos de empleo: IBM ha ejecutado en silencio un plan de bajas voluntario en España que ha generado un gasto de €15M y Digi, la operadora rumana que será la cuarta teleco del país tras la gran fusión, prevé crear 1.500 empleos en seis años.

Nvidia abre filial en España en pleno auge de la inteligencia artificial.

Dos de los dos bancos: BBVA ofrece identificación digital con Bizum y Santander ficha a un ex-Paypal (Raimundo Sala) para abrir su plataforma global de pagos PagoNxt a otras entidades y fintechs.

Más ‘hubs’: Deloitte lanza un hub de IA en España. Una treintena de socios.

⚖️ Regulación/Legal

Carme Artigas sale de la Secretaría de Estado de Digitalización, tras su intento frustrado de ser designada ministra. Aquí un recorrido por sus cuatro años.

La industria del videojuego reclama un incentivo fiscal del 20% en el Impuesto de Sociedades para multiplicar por cuatro la facturación en el país.

Economía, CNMV y Banco de España crean un ‘grupo de trabajo’ para analizar el impacto de la IA en el funcionamiento del mercado y la “estabilidad financiera”.

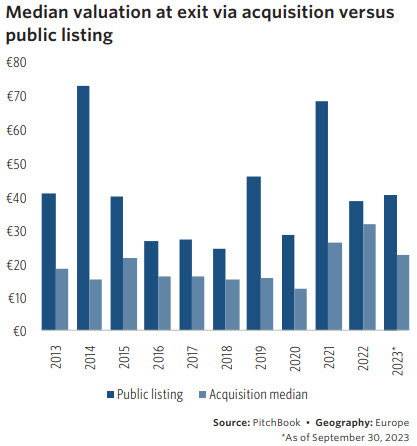

📊 El gran dato

✈️ ¿En el resto del mundo?

💶 Las operaciones

Anthropic negocia una ronda de $750M liderada por Menlo Park. Valoración: hasta $18.000M, lo que supone ratios de comparación con ingresos similares a los firmados en el frenesí de 2021.

La plataforma de podcasts Podimo suma €44M. Hasta la fecha ha superado los €200M.

La plataforma de ahorro e inversión Vestwell suma $125M. Lidera Lightspeed Venture Partners. Alcanza los $1.000M de valoración.

El brazo de capital riesgo de Alphabet lidera una ronda de $155M para Ligthmatter, que produce tecnologías fotónicas que cambian la forma en que los chips realizan los cálculos y la comunicación (sin señales eléctricas).

El gigante de las baterías Northvolt suma $1.200M ‘extra’ en la nota convertible firmada el año pasado.

¿La tecnología para la logística sigue ‘caliente’? La firma de automatización GreyOrange reúne otros $135M.

En compra-ventas (M&A):

Y el ‘private equity’ a lo suyo con el software: Clearlake Capital Group y Insight Partners compran Alteryx, cotizada de software de analítica de datos. Pagan $4.400M (59% de prima).

Y los gestores bursátiles también siguen de compras: El dueño de la bolsa de Toronto compra el 100% de la firma de analítica VettaFi por $848M. Ya tenía el 22% desde enero, que lo adquirió por $175M.

Docusign analiza con asesores una potencial venta. Salió a bolsa en 2018 y hoy cuenta con $12.000M de capitalización.

IBM compra dos compañías (StreamSets y WebMethos) a SoftwareAG por $2.300M.

Coupang rescata a Farfetch. Se hace con los activos.

Salesforce adquiere la plataforma de gestión de comisiones Spiff. Sin cifras.

Okta incorpora a la firma de ciberseguridad Spera por más de $100M.

Snowflake ’toma’ Samooha (suite para colaborar entre nubes) y Lenna adquiere el control total sobre el antiguo unicornio israelí Veev (había entrado en concurso de acreedores).

La empresa del metaverso Improbable, respaldada por Softbank, vende la unidad de videojuegos por $97M

En cuanto a salidas a bolsa, sigue habiendo reticencias:

La firma de software ‘todo en uno’ ServiceTitan prepara su estreno para 2024. Ya lo intentó en 2022 con Goldman Sachs y Morgan Stanley. Se valoró en $9.500M en el ‘loco’ 2021 con la entrada de Thoma Bravo.

¿La recuperación de las acciones de compañías cotizadas de ‘cloud’ adelanta más OPVs en 2024? Aquí dicen que sí.

💼 El inversor

Fondos lanzados/levantados (o parados):

Spark Capital busca captar $2.100M en nuevos fondos.

HIG Capital abandona los planes para recaudar fondos exclusivos para ‘tech’ y hará apuestas a través de vehículos más diversificados.

Otros dos fondos: la turca Revo Capital lanza uno de $100M para IA y la israelí de crowdfunding OurCrowd busca invertir $50M en compañías locales impactadas por la guerra.

Softbank vende su Open Opportunity Fund a los gestores, entre los que está Marcelo Claure. Serán propietarios del primer vehículo de $100M y del segundo de $150M, este último lanzado a principios de año.

¿Quién ha sido el inversor corporativo más activo en Europa? Ozempic.

💻 Lanzamientos, fichajes y otras historias

Movimiento muy relevante: Adobe y Figma deciden enterrar la operación por la que la primera adquiría a la segunda. El problema: las dificultades regulatorias.

Figma espera cerrar el año 2023 con un ARR de más de $600M (+40%). Plantea la compra de acciones a empleados para evitar el desánimo tras no poder hacer líquidos sus planes de stock options.

Adobe se queda con $6.000M de efectivo para invertir en IA.

CBInsights estima que Figma aún vale entre $8.300 y $9.000M. La oferta de Adobe era por $20.000M.

Varias historias con datos de negocio:

Stripe elevó los ingresos netos en el tercer trimestre a $1.000M (+35%). Más de $150M de beneficio operativo. The Information: “Por qué los inversores recientes están sonriendo ahora?”.

Revolut disparó ingresos a $1.100M en 2022. Las pérdidas se situaron en $6M de libras.

Bytedance (TikTok) cerrará 2023 con $110.000M de ingresos.

Sobre IA:

¿Sam Altman será omnipotente? OpenAI asegura que su consejo puede retener el lanzamiento de un modelo de IA si cree que es inseguro.

Stability AI plantea su plan de precios: $20 al mes.

Entrevista interesante con el CEO de Mistral AI sobre la regulación europea y las previsiones. Por cierto, en Sifted hacen balance del año para las startups francesas.

Recopilación de Crunchbase con las mayores rondas de compañías de este sector en 2023. También un repaso por el ‘año loco’ de Nvidia.

Mucho movimiento en el mundo de los patinetes:

Superpedestrian cierra operaciones en EEUU y explora la venta del negocio europeo.

Bird se declara en concurso.

¿Cómo están las valoraciones? Los inversores de secundarios creen que los niveles siguen “demasiado altos”, según explica Techcrunch.

Sobre Flexport tras la sacudida en la cúpula. Quiere triplicar ingresos tras el tijeretazo en costes. Una entrevista a fondo en The Verge con el CEO tras su regreso.

El dueño de Dazn inyecta otros $240M en la plataforma de streaming deportivo.

Perfil de PDD, el gigante chino detrás de Temu o Pinduoduo, y de la compañía para alargar la vida respaldada por Sam Altman.

🕴️ Grandes ‘tech’, telecos…

Apple pierde el intento de retrasar el freno a las ventas de su reloj en una pugna de patentes.

Visma, dueño de startups como Holded o Quaderno, eleva su valoración a€19.000M tras otra inyección de capital.

Delivery Hero, dueño de Glovo, cierra hubs en Turquía y Taiwan y ejecuta más despidos. Las acciones no dejan de caer. En este año han perdido un 45%. Hoy se sitúan en 24 euros frente a los 98 de diciembre de 2021, cuando se firmó la compra de la startup española.

Se cumplen dos años de la compra de Zynga por $12.000M por Take-Two. El resultado no ha sido especialmente bueno.

Bobby Kotick (Activision) se va. Microsoft hace más cambios en la cúpula de XBox.

Entrevista a fondo en Semafor con el CTO de Meta.

Sobre X (Twitter):

Musk garantiza verbalmente a bancos que no perderán dinero en el acuerdo. Los bancos se están poniendo nerviosos con la deuda.

Crea un equipo de 10 personas para intentar alcanzar los $100M de ingresos de publicidad política de cara a las elecciones americanas.

El difícil equilibrio entre competir con TikTok y hacer más segura la app para adolescentes. Una historia interesante sobre el trabajo de Adam Mosseri en Instagram.

⚖️ Las reglas del juego

Activision pagará $50M para cerrar un caso de discriminación en el trabajo.

Líderes de la industria cripto crean un ‘fondo’ de $78M para hacer lobby de cara a las elecciones de 2024 en EEUU.

Google ofrece $700M en un acuerdo para cerrar el caso antimonopolio sobre la tienda de aplicaciones Android.

La UE lanza una investigación sobre X (Twitter).

📊 Otros datos