De la nueva ronda de deuda de Cabify al mayor movimiento inversor fuera

La startup capta $15M de BBVA Spark. Más ampliaciones ‘extramuros’ de fondos españoles. Muchas operaciones de capital en Europa y EEUU. Otra ola de despidos en startups y gigantes tech.

La deuda sigue siendo un refugio ante un mercado aún por despertar. Especialmente para las compañías más grandes. Cabify vuelve a recaudar un crédito relevante tras la ampliación de Francisco Riberas (Gestamp) y el ICO. Se anuncia en el arranque de un año en el que tanto inversores como fondos esperan una recuperación ‘tranquila’ tras el fuerte recorte de 2023.

A nivel internacional, esta última semana se ha percibido un incremento relevante de anuncios de operaciones que han sido negociadas con toda seguridad durante los últimos meses del pasado ejercicio. La cruz: otra ola de despidos en startups y, sobre todo, gigantes tecnológicos.

Soy Jesús Martínez y esto es Ecotechers, la newsletter en español y desde España sobre el ecosistema tech-startup local e internacional. Comenzamos.

🇪🇸 En el mercado español

💶 Las operaciones

Cabify vuelve a recurrir a la deuda con BBVA Spark. Cierra €15M para complementar la ronda de Francisco Riberas (Gestamp) y el ICO Se produce mientras Rakuten (máximo accionista) busca la puerta de salida y trata de encontrar comprador para su participación accionarial. El brazo inversor de la entidad financiera española también ha invertido un millón en Bit2me.

Más créditos: Santander inyecta €6M en la startup de internet por satélite Sateliot.

La escuela online CodeOP suma €2,5M con Ship2B Ventures, Sabadell o Thomas Myer (fundador de Desigual).

En compras, según la comunicación pública de esta semana, Geoblink es adquirida por la francesa Mytraffic. Sin datos sobre la transacción. La firma madrileña había levantado más de €6M con Elaia o Nauta Capital.

💼 El inversor

Varias rondas de fondos españoles fuera:

Ship2B colidera ampliación de €6M en la bioquímica británica FA Bio.

Nauta Capital participa en la ronda de $7,5M de la alemana Airfocus y de 2M de libras en la británica NumberEight.

Asabys Partners lidera una de €5,5M en XRHealth, que el año pasado se fusionó con la española Amelia Virtual Care.

Cardumen invierte en la de €9,1M de la plataforma americana de IA Tomato.ai

33N Ventures, la gestora de de cibeseguridad de Alantra, logra su primer cierre para el fondo con €50M (objetivo: €150M). Entran Caixa Capital o Golden Wealth Management.

Encomenda apunta al primer cierre de su nuevo fondo de startups con €15M tras su fusión con Nekko. Su objetivo: entre €40 y €50M para fases ‘seed’.

El grupo de distribución Bon Preu y la empresa de iluminación Benito anuncian la inversión de €5M en startups de mujeres con la gestora Ona Capital.

Recorrido por las mujeres que fueron pioneras en el capital riesgo español.

💻 Lanzamientos, fichajes y otras historias

¿Qué se espera para este año en el sector? Moderado optimismo entre startups e inversores sobre una recuperación, aunque no un gran rebote.

Los números de Tradeinn en 2023: +15% en ingresos con €500M.

La consultora tecnológica Babel cierra 2023 con +30% en ingresos hasta los €180M.

El neobanco Bnext eleva depósitos de €7M en 2022 a €140M. ¿La razón? El acuerdo alcanzado con Correos para emitir una tarjeta de prepago.

Entrevistas a Joaquín Cuenca, CEO de Freepik, sobre la evolución de la inteligencia artificial y Alister Moreno, CEO de Clikalia, quien asegura que tenían previsto la salida a bolsa en dos años pero “hay que ver con la situación de los mercados actuales cuándo tiene más sentido”.

Datos de compras online, según Aliexpress: el gasto en España es un 70% inferior al de los compradores en Francia, Alemania o Reino Unido.

Balance de las startups creadas por exempleados de Glovo: medio centenar desde 2015.

Perfiles: Startups Institute y Meloom.

🕴️ Gran empresa ‘tech’

Indra se queda con el contrato de ‘big data’ del Banco de España. También peleaba Telefónica. Son €24M.

Cifras de Telefónica Tech en 2023: 6.400 empleados y busca €3.000M de ingresos en 2026. El expresidente de la teleco, César Alierta, murió esta semana a los 78 años.

Scalpers elevó un 30% las ventas online. Éstas representan un 23% de las totales (€200M) en 2023, según sus propias cifras.

⚖️ Las reglas del juego

La Audiencia Provincial de Valencia reabre la vía penal por los impagos a los trabajadores de Jeff. El concurso de acreedores sigue su curso sin que haya habido aún pronunciamiento del juez.

Competencia pide al Gobierno que amplíe el número de ‘influencers’ sometidos a obligaciones regulatorias.

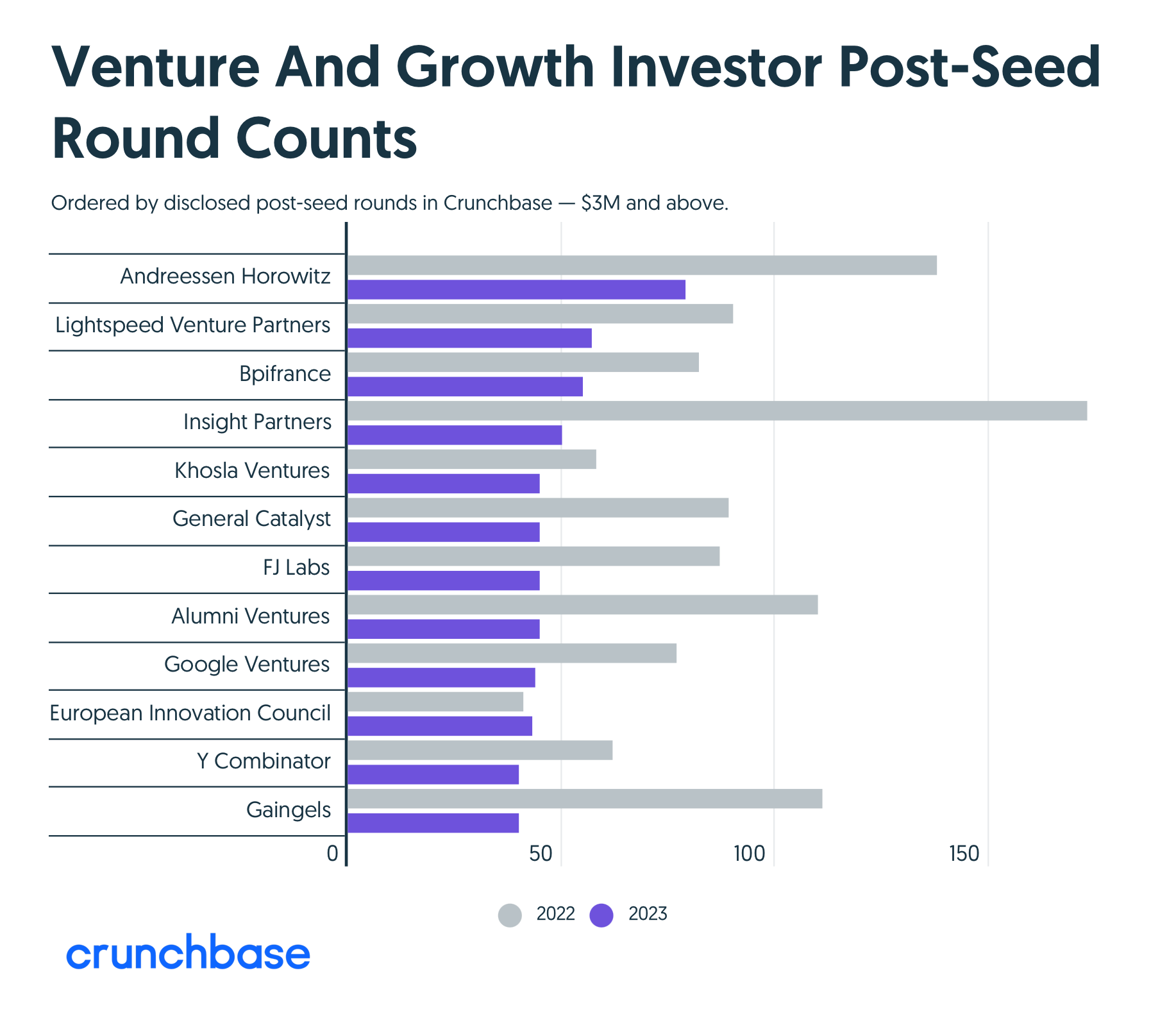

📊 El gran dato

✈️ En el resto de mercados

💶 Las operaciones

Aluvión de anuncios de operaciones internacionales -negociadas en el último tramo de 2023- en esta primera semana tras el parón navideño.

La tienda online de comida fresca holandesa Picnic suma €355M de Gates Foundation y del grupo de supermercados más grande de Alemania.

Quora vive: $75M de inversión de a16Z para crecer su plataforma de chatbot con IA.

Más de IA: el exCEO de Twitter capta $30M para su startup de IA en una operación liderada por Khosla.

El marketplace de apps AppDirect suma $100M de deuda de CDPQ.

Más para el RRHH: PerformYard, SaaS para medir rendimiento en empresas, suma $95M con UPdata Partners.

¿Suscripción de coches? La alemana Finn capta $109M a $658M de valoración. Lidera Planet First Partners.

Otras interesantes:

$110M para la italiana D-Orbit, servicios logísticos para empresas que operan satélites y otros servicios en el espacio. Lidera un gigante industrial japonés.

$41,5M para Conta Simples, software brasileño para gestión de gastos corporativos. Lidera Base10 Partners, el fondo impulsado por el español Adeyemi Ajao (Tuenti, Jobandtalent).

$73M para la insurtech británica hyperexponential con el respaldo de A16z.

La noruega de robótica 1X, respaldada por OpenAI, suma $100M con EQT Ventures.

$34M para la londinense Vortexa (analítica en tiempo real para mercados de la energía). Lidera Morgan Stanley.

Más IA francesa: $24M para Nabla.

En transacciones de compras y ventas (M&A):

HPE compra Juniper Networks por $14.000M.

SentinelOne se hace con PingSafe por más de $100M.

Ant Group ultima la adquisición de Multisafepay por unos $200M.

Zendesk compra la estonia Klaus, plataforma de gestión de la calidad del servicio al cliente.

Tier y Dott, dos de las empresas de micromovilidad eléctrica, se fusionan.

Otras que se están fraguando:

Bytedance (TikTok) negocia con varios posibles compradores, incluido Tencent, para vender su unidad de gaming Nuverse.

La compra de SoftwareOne por Bain Capital se estanca por el precio.

En potenciales salidas a bolsa:

La compañía de ‘stablecoins’ Circle presenta credenciales para una salida en EEUU.

La china RoboSense, respaldada por Alibaba, se estrena en Hong-Kong. Capta $126M.

Las mejoras de los últimos estrenos en el parqué incrementa las esperanzas de una resurrección del mercado para los inversores, según el FT.

💼 El inversor

Nuevos fondos levantados o lanzados:

Venrock cierra su décimo fondo: $650M.

Menlo Ventures trabaja para levantar $500M en un vehículo de propósito especial (SPV) para liderar la ronda gigante en OpenAI.

Thrive Capital buscará otros $3.000M.

Movimientos en gestoras relevantes:

Keith Rabois vuelve seis años después a Khosla Ventures desde Founders Fund. Techcrunch lo entrevista.

Más efectos del ‘post-frenesí’: Coatue, con estrategia similar a Tiger Global, decide cerrar su oficina europea en Londres dos años después.

Silicon Vallen Bank planea entregar su negocio de capital riesgo restante a una nueva empresa respaldada por acreedores.

Reportaje en Sifted sobre el frenazo en Silk Ventures, el fondo de $500M que se lanzó en 2017.

Perfil del fondo de fondos de BPIFrance y del co-CEO de Softbank Vision Funds, Alex Clavel.

Arabia Saudí pisa el acelerador en la financiación de startups y supera a Emiratos Árabes.

💻 Lanzamientos, fichajes y otras historias

Semana de más anuncios de recortes:

Discord despide al 17% de la plantillla (170 empleados). Asegura haber multiplicado por cinco los equipos desde 2020.

Flexe (logística): -38% de la plantilla. Levantó $119M a $1.000M de valoración en 2022.

La alemana Pitch, respaldada por Tiger, recorta en dos tercios su equipo (casi 70). El CEO dimite.

Sobre IA y OpenAI:

Perplexity, que acaba de levantar $73M, ha doblado ARR (ingresos anualizados) desde octubre a $6M. Se valoró en $520M.

OpenAI suma 260 registros de empresas para su versión corporativa de ChatGPT (lanzada hace cuatro meses). Por cierto, Microsoft ya ha tomado posesión de su sillón en el consejo.

La sacudida en OpenAI ha llevado a sus clientes a diversificar.

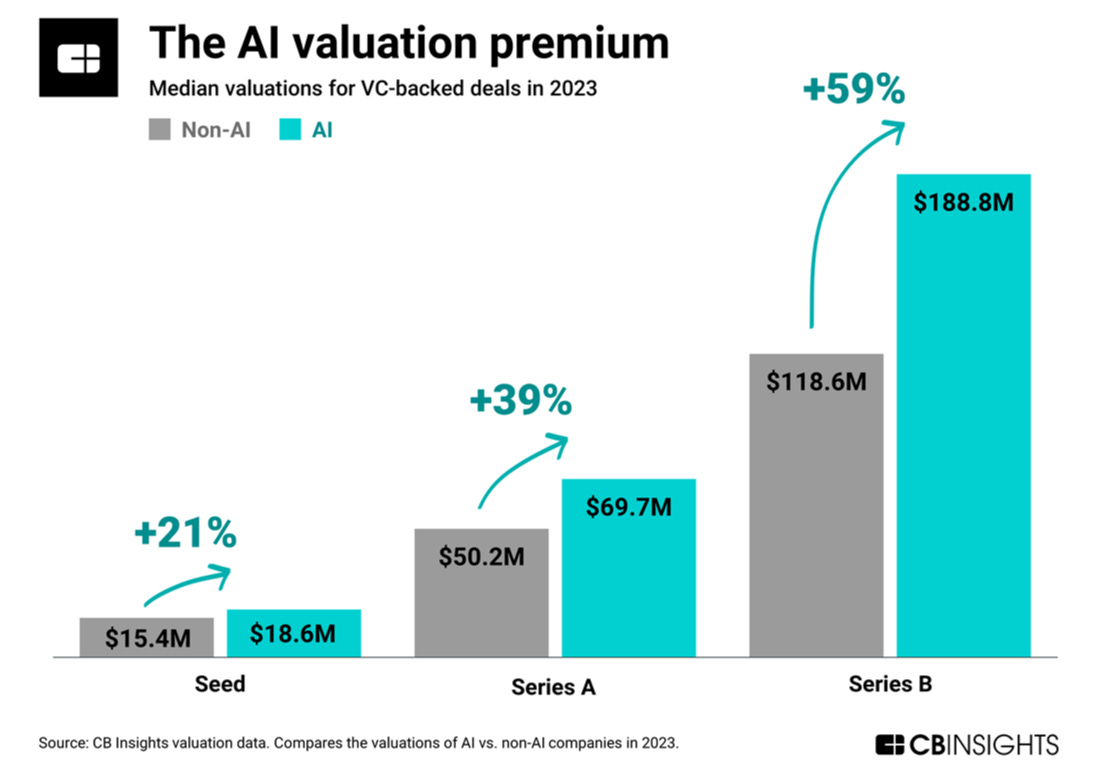

La inversión en IA en 2023 se disparó. En 2024 va a ser diferente.

Ante potenciales ‘despidos’ como el de Sam Altman, algunos fundadores construyen protecciones ‘extra’, incluyendo ‘supervotos’ y dos tipos de acciones como sucede en los gigantes tech. Lo cuenta el WSJ.

Lío legal de Carta, la empresa de software utilizada para gestionar inversiones y cap-tables. Surgen denuncias de que contactaron con inversores para vender acciones a otros compradores sin consentimiento. La compañía ha decidido salir del negocio de compraventa de acciones para evitar mayores problemas.

Northvolt (baterías) elige Alemania frente a EEUU para su nueva planta. Cuenta con €900M de ayudas.

La europea ABL Space Systems busca hasta $100M de capital. Acaba de cerrar más de $40M.

La alemana Trade Republic, rival europeo de Robinhood, reporta los primeros beneficios. “Solid double-digit million euro amount”.

Ajustes al alza y a la baja:

Bank of America da a Jio Platforms una valoración de más de $100.000M.

Blackrock recorta la de la india Byju un 95% hasta los $1.000M.

Siguen las recompras de acciones para dar liquidez a empleados y fondos: La firma de criptomonedas Ripple Labs ejecuta una de $285M. Valoración: $11.300M.

Otra proptech americana en problemas: el marketplace de alquiler fraccionado de propiedades vacacionales Here cierra.

¿Qué esperar de 2024 a nivel global? En Crunchbase pronostican un año más estable.

Un recorrido por las startups de chips europeas y su obligado futuro lejos de China.

Una paradoja clara: el momento de mayor riesgo de ciberseguridad y las startups del sector se enfrentan a recortes de valoración y presiones para vender de los fondos.

🕴️ Grandes ‘tech’, telecos…

Unos días marcados por los anuncios de recortes también en el lado corporativo:

Google anuncia “cientos” de salidas en divisiones de ingeniería y otras. El sindicato principal cifra el paquete en más de 1.000.

Unity Software planea la salida del 25% de su plantilla (1.800 empleados) a finales de marzo. Afecta a todos los equipos.

Amazon despedirá a varios cientos en Prime Video y la división audiovisual MGM Studios. Además también se conoce el recorte del 5% de la plantilla de Audible.

Twitch, también bajo el paraguas de Amazon, reducirá un 35% su plantilla (500 empleados).

Duolingo: -10% de subcontratados por la IA.

Microsoft supera de nuevo a Apple como empresa cotizada más valorada. Aunque solo fuera por un día.

Netflix asegura que su plan con anuncios tiene 23M de clientes mensuales (15M en noviembre). Un 85% de los mismos consumen 2 horas al día.

Otra vez Elliot Management: el fondo activista irrumpe en Match (Tinder) y exige medidas para mejorar el rendimiento.

El cofundador de Twilio Jeff Lawson sale como CEO. También tiene a un activista detrás.

Getty y Nvidia exprimen su alianza de IA y lanzan IA generativa en iStock.

Reportaje en WSJ sobre las quejas de ejecutivos y líderes de Tesla y SpaceX sobre el uso ilegal de drogas por Elon Musk. El ejecutivo lo niega.

⚖️ Las reglas del juego

El asesor judicial del TJUE asegura que la multa antimonopolio de la UE de $2.700M contra Google debe mantenerse.

La SEC da luz verde a los ETF de bitcoins. ¿Por qué es un ‘game changer’?

Microsoft podría enfrentarse a otra investigación en la UE por su inversión en OpenAI, según WSJ.

La alemana SAP deberá pagar más de $230M para afrontar cargos de sobornos.

Netflix gana la demanda por la información vinculada a las cuentas compartidas.

¿Cómo gestionar el copyright con la IA? ¿Qué paso en el acuerdo fallido con Figma? Entrevista con el abogado general de Adobe.

📊 Otros datos