Más madera para el ‘climatech’ español

Otro fondo de hasta €200M para sostenibilidad con Adara. Capital para Embat y Bdeo. La venta parcial de Wikiloc. Los movimientos de Wallbox. El ‘gran ERE’ de Getir España. Más ‘megarrondas’ de IA.

Saludos.

Sube la temperatura del ‘climatech’ en España. En los últimos meses, esta categoría se ha convertido en una de las mimadas por los inversores. Y éstos no paran de rearmarse. Después de Seaya o Suma Capital llega Adara. Bien es cierto que la forma de enfocarse en el segmento es muy abierta, lo que les permite adentrarse en mercados limítrofes.

En España, se han anunciado dos rondas relevantes en Embat y Bdeo. Wikiloc vende un 40% de sus acciones. En Wallbox ha habido sacudida accionarial tras la última ampliación. Getir presenta un ERE para sus riders y empleados con el que pretende cerrar operaciones. Y a nivel internacional, el aluvión de capital para startups con el apellido ‘IA’ no cesa.

Soy Jesús Martínez y esto es Ecotechers, la newsletter en español y desde España sobre el ecosistema tech-startup local e internacional. Comenzamos.

🇪🇸 En el ecosistema startup-tech español

💶 Las operaciones

Embat levanta €5M en una ronda con valoración de €20-25M. Lidera Samaipata y participan el resto de fondos existentes.

La insurtech española Bdeo suma €7,5M. Entran varios fondos, entre ellos Íope Ventures, formado por Wayra y Telefónica Seguros. Participan otros que ya estaban como K Fund o Backfin.

Marsi Bionics (exoesqueletos) capta €4,5M con Riberas y otros.

En adquisiciones/ventas y salidas a bolsa:

El fondo Miura adquiere el 40% de Wikiloc, una plataforma de rutas de montaña. Los fundadores mantienen el 60%. No se ha hecho público el precio. La gestora suele destinar entre 10 y 15 millones a cada transacción.

Indexa ultima los flecos para estrenarse en el BME Growth a mediados de julio. Como estaba previsto, será con un ‘listing’.

💼 El inversor

Las gestoras de capital riesgo han entendido que en el ‘climatech’ habrá nicho para levantar capital (e invertirlo). Y tras varios vehículos ya levantados en España, Adara lanza el suyo con Redeia (antigua Red Eléctrica) como socio ancla con un techo de €200M.

El dinero público levantado por el capital riesgo español se disparó en 2022 con Fondico Global o Next Tech y otras iniciativas: una cuarta parte de todo lo captado.

Perfil a Carina Szpilka, cofundadora de K Fund, y otro de la plataforma Crescenta.

💻 Lanzamientos, fichajes y otras historias

Mucho movimiento en Wallbox:

Francisco Riberas dispara su posición hasta el 9% tras la ampliación… mientras que la familia Puig se refuerza y supera el 6%.

Directivos y empleados venden acciones para hacer frente a la factura fiscal del plan de incentivos.

ERE de Getir en España para toda su plantilla: más de 1.500 empleados, entre riders y personal fijo. Saldrá de España.

Domestika lanza su tercer despido colectivo y plantea casi medio centenar de salidas.

Y mientras tanto, un informe de Vasss habla de que el sector tech necesita 200.000 empleados en España.

Destinia dispara sus ventas un 20% y espera cerrar el ejercicio actual con €225M en pleno boom de los viajes.

Dos fichajes en ‘fintech’: N26 elige a un directivo de la casa para dirigir Iberia (España y Portugal) y Ángel Cano recluta al exCEO de Evo para su fintech de pagos Pagochat.

¿Cuándo llegará el rebote? ¿Cómo están siendo las negociaciones de ventas? ¿Qué falta para que haya más rondas y que éstas sean más grandes? Entrevista con un ‘Managing director’ de Arcano.

Entrevista con Freepik sobre los planes en EEUU.

Más potencia de la deuda para financiarse en las startups. Capchase asegura que ha desplegado más de €100M en startups fundada por mujeres o minorías.

Las insurtech han captado €140M en España desde 2020. El sector se resiente como el resto. La española Cleverea anuncia una alianza con Másmóvil para ofrecer servicios de telecomunicaciones…

Quinta convocatoria del sandbox financiero español: Bit2Me u Openbank entre los admitidos.

Perfil: Sunhero y startups con tecnologías cuánticas.

🕴️ Grandes ‘tech’ y telecos

Dos de Telefónica Tech: reorganiza filiales y crea una estructura por geografías y se valora en €1.673M.

En plena escasez de profesionales, BBVA busca contratar a mil personas con perfil tecnológico este año 2023.

Caixabank prepara un nuevo servicio digital para pagos internacionales con cambio de divisa.

⚖️ Regulación/Legal

La gran fusión de las telecos sigue en los despachos de Bruselas. La Comisión avisa de potenciales subidas de precios si se unen Orange y Másmóvil.

Semana clave para el conflicto de la VTC (Uber, Cabify, Bolt): ‘decretazo’ del Gobierno para dar un ‘cerrojazo’ a las nuevas licencias, con resquicios incluso para evitar un aluvión de demandas de solicitantes ‘a posteriori’.

Dos decisiones del Gobierno: traspone la directiva europea y da más poder a la CNMC para investigar a grandes ‘tech’ y ‘veta’ a Huawei en las ayudas para el 5G rural.

De los ‘riders’ a las limpiadoras: la plataforma Clintu, condenada a pagar €1,3M por no reconocer como empleadas a medio centenar de limpiadoras.

✈️ ¿En el resto del mundo?

💶 Las operaciones

Más inversión en IA (o derivados):

Inflection AI suma una gigantesca ronda de $1.300M con Microsoft, Reid Hoffman, Bill Gates, Eric Schmidt y otros.

Runway capta $141M para su herramienta que convierte texto en vídeo.

Después de la sacudida, Stability AI logra una nota convertible de menos de $25M. Había tratado de levantar a valoración de $4.000M.

SpaceX organiza un ‘tender’ para accionistas con el que vender en secundario unos $750M. La valoración: $150.000M. La escalada ha sido muy llamativa desde 2020.

El fabricante de teléfonos Nothing suma $96M.

Tres de infraestructuras, plataformas y datos:

Redpanda se hace con $100M para su plataforma de datos en tiempo real.

Fly.io suma $70M para su herramienta para lanzar apps y bases de datos en la nube.

La firma de seguridad de datos Cyera se asegura $100M, con Accel como líder de la operación.

Otras cuatro interesantes:

$100M para Celestial AI (tecnología para conectar ordenadores).

$150M para Accelerant (marketplace de seguros).

$60M en Omeat (carne cultivada).

$60M en Cart.com (solución extremo a extremo para comercio electrónico) con $1.200M de valoración.

$48M para Anzu (adtech para videojuegos).

En adquisiciones y ventas:

Compra relevante en IA: Databricks se hace con MosaicML, competidor de OpenAI, por $1.300M. Se lanzó en 2021. Apenas había levantado $64M.

IBM anuncia la compra de la firma de software Apptio por $4.600M.

Visa se hace con la fintech brasileña Pismo por $1.000M en efectivo.

Thomson Reuters toma Casetext, una ‘legaltech’ basada en IA. Precio: $650M en efectivo.

ThoughtSpot compra la plataforma de inteligencia de negocio Mode Analytics por $200M en efectivo y acciones.

La china de delivery de comida Meituan compra la empresa de IA High Year. En total incluye $233M en efectivo y deuda.

En salidas a bolsa:

Reuters desvela que Shein ha presentado folleto de manera confidencial en EEUU. La empresa lo califica de rumores.

Oddity (cosmética) inicia el proceso. En 2022 cerró con $324M de facturación.

Ni Turo, ni Reddit, ni otras. La sequía de OPV en Estados Unidos es evidente.

💼 El inversor

Nuevos fondos levantados o anunciados:

$150M para el nuevo fondo de Techstars.

$400M en varios vehículos de Uncork Capital, uno de los fondos ‘semilla’ más destacados de Silicon Valley.

La francesa Frst logra un primer cierre de $80M par su fondo de ‘semilla’.

La firma de ‘deep tech’ Supernova suma €75M para el vehículo con el que tiene previsto levantar 100.

Perfil de Kindred Ventures, accionista de la española Vitaance, y de la firma de inversión de Roman Abramovich para respaldar startups británicas.

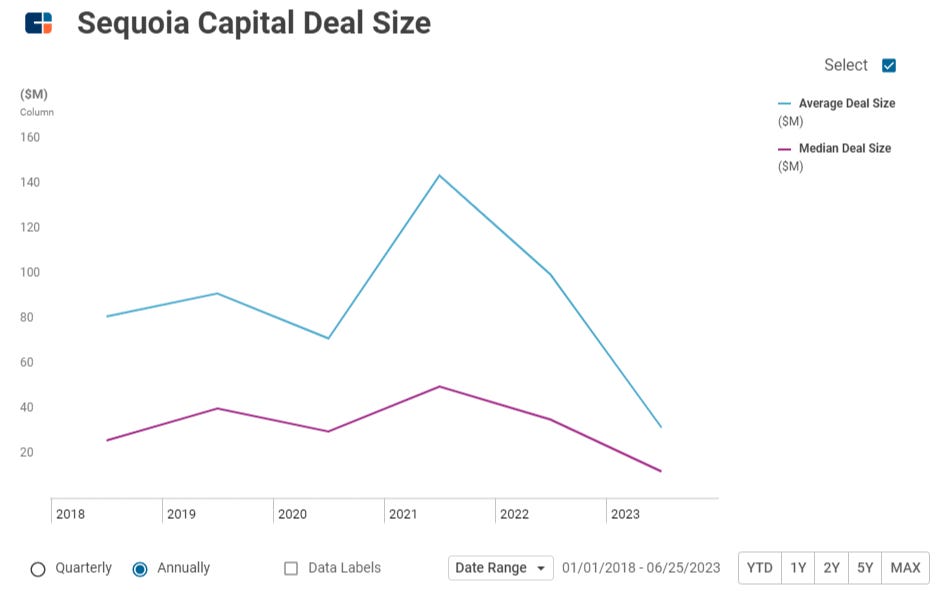

Un error de la Corporación Federal de Seguro de Depósitos (FDIC) en EEUU desvela quiénes tenían más depósitos en SVB. Sequoia acumulaba más de $1.000M.

💻 Lanzamientos, fichajes y otras historias

El boom de la IA:

El 35% de las startups del último ‘batch’ de Y Combinator pertenecían a este ‘sector’.

Inversores quieren entrar en secundario en grandes nombres de IA y pagan hasta un 25% de prima en las plataformas como EquityZen y otras.

Más anuncios de despidos:

Niantic (Pokemon Go) despide a 230 trabajadores y cierra un estudio en Los Ángeles.

Robinhood recorta el 7% de sus empleados a tiempo completo.

La plataforma de vídeo Plex despide a 37 trabajadores (20% de la plantilla).

¿Te acuerdas de la pugna por la oficina de OpenAI en Europa? La abrirá en Londres.

Tiger Global ha rechazado “cientos” de ofertas por sus porcentajes en startups en su revisión de portfolio. Entienden que son demasiado bajas.

Dos sobre el ‘caso FTX’:

El equipo actual recupera $7.000M en activos líquidos.

Frena la venta de sus acciones en Anthropic AI, que valdrían unos $500M.

Dos historias de compañías en problemas:

La app de eventos sociales IRL, que había levantado $200M, cierra después de que se haya descubierto que la casi totalidad de usuarios eran inventados.

La israelí Joonko, que había levantado $38M de inversores como Insight, también está acorralada por engordar cifras.

Sobre valoraciones: Fidelity recorta más las de Reddit y Discord.

Relevantes cifras de Gusto, el SaaS americano para gestión de nóminas: supera los $500M de ingresos anuales.

La crisis de la ‘edtech’ india Byju, con algunos de los grandes nombres de la inversión detrás, se agrava:

La compañía trata de levantar $1.000M para parar la revuelta de los inversores.

Prosus recorta la valoración a $5.100M, una cuarta parte de la última fijada. La firma junto con otros como Chan Zuckerberg Initiative salen del consejo -al igual que también ha salido su auditor Deloitte-.

Dos perfiles: la cofundadora de Vanta ($80M de ARR y $1.600M de valoración con su plataforma de seguridad de datos) y Qwant, que pretende ser el rival europeo de Google.

TikTok se carga su clon de BeReal apenas un año después de lanzarlo.

Las cúpulas siguen siendo masculinas: el 45% de los consejos de startups europeas son un ‘club de chicos’.

🕴️ Grandes ‘tech’ y telecos

Dos de servicios de suscripción:

Snapchat alcanza 4M de usuarios de pago de Plus (3,99 dólares al mes).

Meta asegura que WhatsApp Business suma los 200M de usuarios mensuales activos (cuatro veces más que en 2020).

Las miradas se dirigen a India: Amazon anuncia que planea invertir otros $15.000M en el país hasta 2030 y Sundar Pichai (Google) asegura que hará lo propio con $10.000M a través de un fondo de digitalización.

Despidos pero mucho más selectivos: en Waze -tras la integración con Google Maps- y en Stripe -decenas, sobre todo en reclutamiento-.

Youtube está probando una plataforma de videojuegos online.

Japón nacionaliza la empresa JSR, que controla el 30% de cuota de mercado mundial en el área de fotoresistentes. Paga $6.000M.

La pugna judicial por la compra de Activision por Microsoft está dejando algunas declaraciones interesantes, con el gigante comprador colocándose como un perdedor del sector.

Dustin Moskovitz está recomprando acciones de Asana, su ‘criatura’. Es propietario mayoritario de la cotizada.

📊 Los datos