El peso de la deuda para Jobandtalent

El unicornio negocia más tiempo con Blackrock para su préstamo de €354M. Multiverse levanta €25M. Amazon frena en seco sus inversiones logísticas en España. Pelea entre Altman y Musk por OpenAI.

La deuda es un recurso que ha sido muy utilizado por las startups. Bien porque no querían acudir a una ronda que fijara valoración. O bien porque buscaban aprovecharse de los tipos bajos de interés para cerrar préstamos con los que crecer sin tener que diluirse en exceso. Jobandtalent estaba en ese segundo grupo. Ahora, dos años después de haber disparado su línea de financiación con Blackrock hasta los $385 millones, negocia ganar más tiempo -para enseñar mejores números- antes de refinanciar. Cabify también hizo lo propio con créditos sindicados o préstamos públicos como el del latinoamericano BID. Este va a ser un examen importante en esta nueva fase del mercado.

En cuanto a rondas nacionales, Multiverse Computing ha cerrado una inyección de €25 millones con una valoración de tres cifras. Lingokids alcanza los 78 millones de usuarios y asegura que ya es rentable. Ebury se plantea la salida a bolsa, pero en Londres (Reino Unido). Y Amazon frena en seco las inversiones en su logística en España.

A nivel internacional, Sam Altman y Elon Musk lanzan una batalla por OpenAI y su giro ‘privado’. Los neobancos más grandes siguen levantando mucho dinero para evitar la bolsa. Y los agregadores de marcas de Amazon se unen para sobrevivir en este tiempo de tipos bajos y un comercio electrónico sin crecimientos explosivos.

Soy Jesús Martínez y esto es Ecotechers, la newsletter en español y desde España sobre el ecosistema tech-startup local e internacional. Comenzamos.

🇪🇸 En el mercado español

💶 Las operaciones

Multiverse Computing cierra una ronda de €25 millones. Se agarra al desarrollo de la IA y la posibilidad de optimizar los modelos con computación cuántica. Sifted asegura que su valoración se ha triplicado hasta los €100 millones.

Otras más pequeñas: €2,5 millones para LuxQuanta (ciberseguridad cuántica); €2,3 millones para Blaine (tienda de flores artificiales); €1,5 millones para Utópika Labs (educación) y Braingaze (health).

Cocunat anuncia que ha sumado €6 millones de capital.

En adquisiciones:

Covermanager entra en el sector de las entradas y se hace con la plataforma Premiumguest. Sin datos (levantó €1 millón en 2022 con los fundadores de Glovo o Holaluz, o el CEO de Exoticca).

Indexa Capital se estrena y adquiere la gestora francesa Caravel por algo menos de €400.000. El objetivo: acelerar el crecimiento en el mercado galo.

Telefónica y el ‘private equity’ Asterion habían planteado la venta de Nabiax, la empresa compartida de centros de datos. La han aplazado.

La salida a bolsa de Ebury, controlada por Banco Santander, será previsiblemente en Londres (Reino Unido) con una valoración de unos 2.000 millones de libras, según Bloomberg.

💼 El inversor

Varios fondos nuevos:

La Generalitat de Cataluña pone en marcha un fondo de inversión en startups científicas con €55 millones.

Invivo prepara un vehículo de €100 millones especializado en terapias avanzadas.

La firma castellonense Successul Fund plantea uno de €20 millones.

La cotizada del Ibex 35 Fluidra lanza uno de €20 millones para startups del sector de las piscinas.

Otros movimientos:

Enisa concede 112 millones en préstamos públicos en 2023. Suma apenas 900 compañías certificadas como startups.

Wayra (Telefónica) asegura que eleva el tope de inversión por startup hasta los €5 millones.

Lanzadera incorpora a un centenar de startups en la convocatoria de marzo. Sectores: salud, finanzas, moda, economía circular, IA o realidad virtual. Entrevista con su directora general, Marta Nogueras.

Axon Partners participa en la ronda de €4 millones en la alemana especializada en el almacenamiento de energía Phelas.

💻 Lanzamientos, fichajes y otras historias

Jobandtalent negocia con Blackrock ampliar el vencimiento de €354 millones de un préstamo firmado en 2021 y ampliado en 2022 para financiar las múltiples compras ejecutadas. Las condiciones son especialmente duras tras la subida de tipos: más de un 13% de interés hoy. Buscan iniciar las conversaciones para refinanciar en el último trimestre del año (cuando ya tengan más números sobre 2024), pero antes quieren llevar la fecha final al tercer trimestre de 2025.

Lingokids suma 78M de familias en su aplicación para enseñar inglés a niños. Asegura que ya es rentable. No hay cifras de facturación. La suscripción por familia tiene un precio general (que varía por mercados) de $14,99 al mes.

Heura ralentiza el ritmo de crecimiento en 2023, previo a la ronda de €40 millones recientemente anunciada. Supera los €38 millones en ventas.

Wallbox gana un contrato público de €23 millones con su filial estadounidense para ampliar infraestructura de carga en Washington.

Nester asegura haber cerrado un acuerdo con Engel & Völkers para digitalizar su servicio de gestión de propiedades. No se precisa el alcance de ese acuerdo.

Mr Wonderful prepara un ERE para despedir al 23% de la plantilla.

Entrevista con la fundadora de Recovo -que sumó €1 millón de Zubi Capital en 2023- que se queja de la falta de contratos significativos de grandes compañías con startups en el sector de la economía circular.

Tres perfiles: Crescenta, Modular y Wooptix.

🕴️ Gran empresa ‘tech’

Amazon frena en seco las inversiones en su logística española desde la matriz. Pasa de los más de €400 millones inyectados en 2022 a cero. Coincide con el parón en varios ‘mega-almacenes’ ante la ralentización del comercio electrónico.

Indra presenta su plan estratégico. Deja abiertas todas las posibilidades para su división ‘tech’ Minsait: desde la venta de una mayoría, hasta la entrada de un socio con una minoría. Lo hace después de semanas de un duro debate interno sobre esta cuestión.

El carsharing de Peugeot Zity lanza una nueva tarifa mensual con viajes ilimitados y sin límite de kilómetros.

⚖️ Las reglas del juego

La Agencia de Protección de Datos española toma una decisión sin muchos precedentes a nivel internacional: prohíbe a Worldcoin escanear el iris a cambio de criptodivisas.

El Gobierno se da hasta mayo para poner en marcha la sociedad pública con activos digitales (SETT), que dependerá del Ministerio de Transformación Digital dirigido por José Luis Escrivá. Gestionará las inversiones públicas del Perte Chip, el IMEC o los fondos Next Tech del ICO -4.000 millones-.

Primera sentencia contra una empresa de IPTV pirata en España: 670.000 euros a la empresa Engel por la venta de decodificadores para piratear contenido.

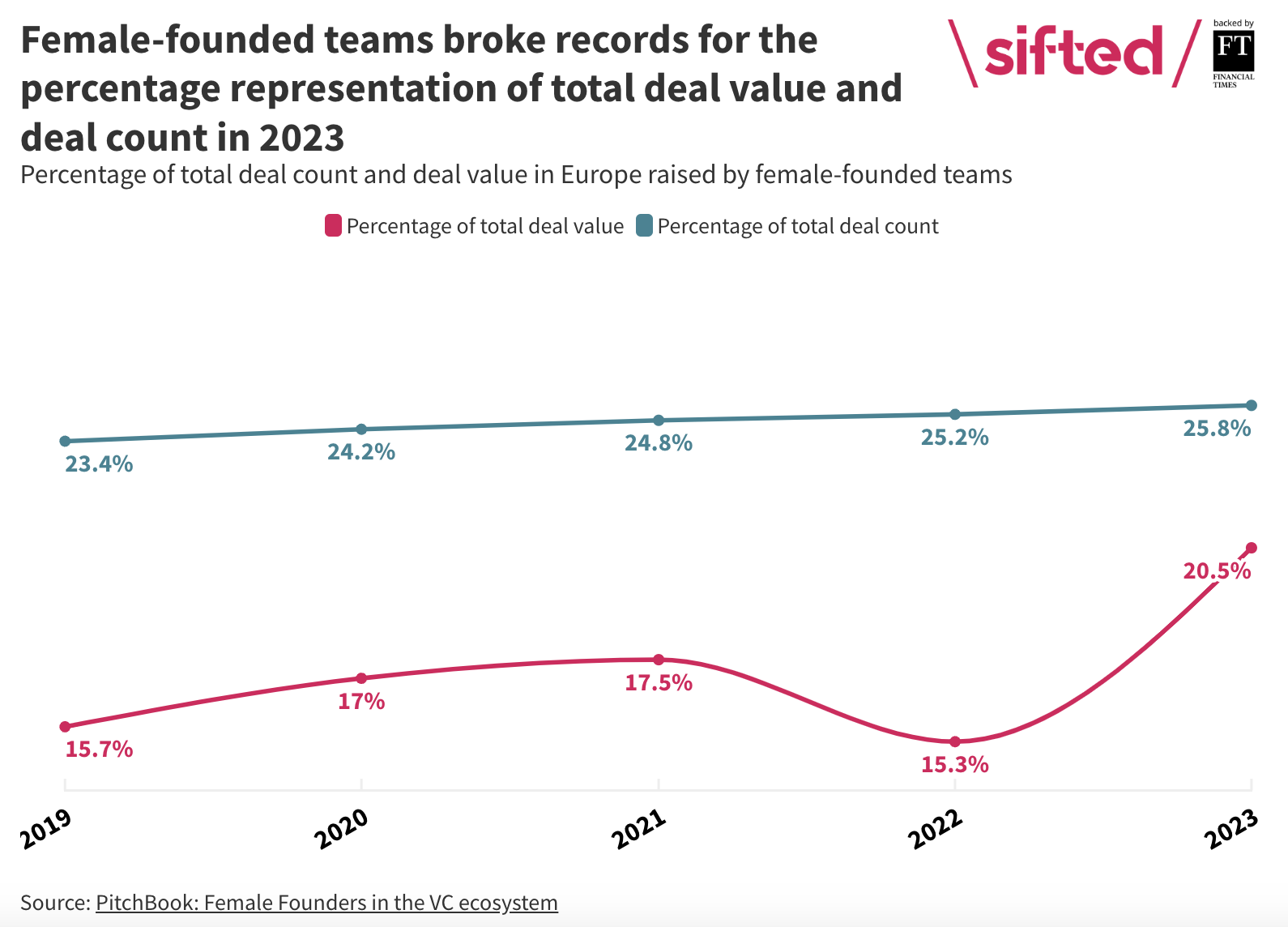

📊 El gran dato

✈️ En el resto de mercados

💶 Las operaciones

Los neobancos siguen levantando para evitar la bolsa: Monzo capta $430 millones con CapitalG (Google) a $5.000 millones de valoración ($4.500 en diciembre de 2021).

Más SaaS: Mews, el software para hoteles, suma $110 millones a $1.200 millones de valoración y MoeGO, SaaS para establecimientos de aseo de mascotas, atrae $24 millones. Lidera Base10 Partners, de Adeyemi Ajao.

Algunas con acento de IA:

La americana Ema, que busca crear un “empleado universal IA” que automatice tareas “mundanas”, capta $25 millones.

Baseten, que permite lanzar modelos de IA personalizados u ‘open source’ para empresas, reúne $40 millones con IVP y Spark.

Perplexity (buscador con IA) se prepara para duplicar su valoración a $1.000 millones.

La china MiniMax ultima una de al menos $600 millones con Alibaba como líder.

La americana Overjet, que ofrece software con IA para diagnosticar enfermedades dentales, se embolsa $53 millones.

Otras operaciones más:

La firma de ciberseguridad Axonius capta $200 millones con inversores ya existentes.

Sigue la actividad en los RRHH: Remofirst capta $25 millones.

La fintech colombiana de pagos Yuno se hace con $25 millones con DST, a16Z o Tiger.

En adquisiciones:

Los agregadores de Amazon se unen para sobrevivir: Razor y Perch se fusionan y levantan $100M. La primera absorbe a la segunda.

Sigue la consolidación en Recursos Humanos -donde opera el unicornio español Factorial-: Deel se hace con la africana PaySpace. Dice que ha superado los $500M de ingresos anualizados (ARR).

La italiana Bending Spoons se empeña en recuperar el internet de la década pasada: tras adquirir Evernote, ahora sobrevuela Vimeo.

Accenture asegura que va a comprar la firma de educación online Udacity.

Apollo se plantea proponer una oferta para adquirir Tripadvisor.

Primer fiasco de un SPAC vinculado al espacio: los directivos de Astra proponen una compra con un precio muy bajo después de haber alcanzado $2.000 millones de valoración.

Los accionistas fundadores de SoftwareONe han cancelado el acuerdo con Bain Capital para la adquisición de la firma por éste. Ambos poseen el 29%. Intentaron unirse al fondo para derrocar al equipo directivo actual y así poder salir de bolsa.

En salidas a bolsa:

Reddit planea establecer un rango de precio de $31-$34. Esto supone una valoración de hasta $6.500 millones.

Plaid asegura que no va a ejecutar su estreno en el parqué este 2024.

Los inversores de Klarna exigen cambios en la estructura de acciones para darles algo más control tras la OPV.

💼 El inversor

Nuevos fondos:

Andreessen Horowitz está cerca de levantar $7.000 millones. La mitad iría para su cuarto fondo de ‘growth’ y un 10% para el especializado en videojuegos.

La israelí Team8 capta $500 millones de Microsoft, Walmart o Cisco. Se centrará en startups locales.

La americana Commerce Ventures capta más de $150 millones.

El banco de desarrollo catarí (QDB) lanza un fondo de $100 millones para startups.

Movimientos en las cúpulas de gestoras relevantes:

El GP de Benchmark, Miles Grimshawe, se va para volver de nuevo a Thrive Capital.

Otra salida de Founders Fund: sale el exejecutivo de Brex, Sam Blond.

¿Recuerdas el cierre repentino de la gestora OpenView en EEUU que sacudió el ecosistema inversor? Sigue la pugna para ver cómo devuelven a los inversores el 75% del capital.

“2024 será el año del ajuste de cuentas de los fondos zombies”. Business Insider habla de la primera oleada de caídas de gestoras relevantes.

💻 Lanzamientos, fichajes y otras historias

Todos los focos esta semana han estado en la pugna por OpenAI:

Elon Musk y OpenAI se enzarzan en redes sociales ante las acusaciones del primero de hacer un proyecto ‘cerrado’.

OpenAI publica los correos de Elon Musk donde este exigía el “control absoluto” de la empresa.

El CEO de Y Combinator Gerry Tan discutió su potencial entrada en el consejo. No queda claro si siguen considerándolo.

Temasek está en negociaciones para invertir en la empresa.

Sobre el boom de la IA:

La demanda de talento en este sector sigue creciendo pese a los despidos en otras áreas. Los salarios continúan al alza.

Un fundador pide a los fondos que paguen $100 para reunirse con él. Sí, eso dice.

El unicornio francés de RRHH Payfit anuncia el despido de 110 empleados (14% de su plantilla).

Los números de Bytedance (Tiktok) en el tercer trimestre de 2023: +43% en ingresos hasta los $30.900 millones.

Databtricks anuncia unos ingresos de $1.600 millones en su año fiscal (+50%). Con estos datos, ¿habrá salida a bolsa? “Los mercados parecen bastante cerrados”, asegura su CEO.

El ‘gap’ de género en los empleos tecnológicos se estrecha en economías avanzadas, según el FT.

El CEO de Spotify, Daniel Ek, vuelve a apostar por una compañía que profundiza en la longevidad.

¿Por qué no despierta más la inversión en el sector de la defensa en Europa? Las previsiones son muy optimistas, pero los LPs tienen sus salvaguardas.

Un sector que está ganando enteros bajo el radar es el de la tecnología vinculada a la regulación y la gestión gubernamental (GovTech). Crunchbase hace un repaso de las últimas transacciones.

Anthropic lanza nuevos modelos de chatbots que, según ellos, mejoran GPT-4.

Chipper Cash, que había levantado $300 millones de Jeff Bezos y otros con una valoración de $2.000 millones, cierra operaciones en EEUU.

🕴️ Grandes ‘tech’, telecos…

Más movimiento en la guerra Apple-Epic Games: la primera cancela la cuenta de desarrollador de la segunda en Europa. Y Bruselas ya ha puesto el foco ahí.

Varias historias sobre datos de negocio:

Discord cuadruplica ingresos desde 2020 y alcanza los $600 millones anualizados. Dice que tiene más de 200M de usuarios mensuales. Aún no rentable.

Linkedin hace desglose por primera vez: en 2023 generó $1.700 millones de ingresos con su negocio de suscripción premium.

Más sobre IA:

Sergey Brin, cofundador de Google, lo admite: “Google arruinó definitivamente” el lanzamiento de Gemini. Hay cada vez más voces internas que piden que haya una dimisión del CEO, Sundar Pichai.

Un ingeniero de IA de Microsoft alerta: la herramienta de la compañía genera imágenes violentas.

El crecimiento de los gigantes chinos empieza a ser un problema: Temu, Shein y compañía dispararon su inversión publicitaria en las compañías tech estadounidenses poniendo en alerta a los reguladores. Según publica WSJ, Temu se convirtió en el principal anunciante de Meta con $2.000 millones en anuncios.

Amazon cancela las comisiones a clientes que se muevan a servicios en la nube de rivales.

El CEO de Nubank asegura que los ‘inversores turistas’ se han marchado de Latinoamérica.

Nuevo ajuste de valoración: Fidelity recorta el valor de su participación en X (Twitter) en un 10% en enero.

⚖️ Las reglas del juego

La Comisión Europea multa con €1.800 millones a Apple por abuso de posición dominante en el ‘caso Spotify’. Es la primera por motivos de competencia, después de los €13.000 millones que le exigió en impuestos no abonados -una pugna que sigue en los tribunales-.

Google gastó en los últimos meses más de $1.000 millones en acuerdos extrajudiciales, incluyendo los $700 millones pagados en reclamaciones con la Play Store.

Los exejecutivos de Twitter denuncian a Elon Musk y le exigen el pago de $128 millones.

Un proyecto de ley en EEUU le daría seis meses a la china Bytedance para desinvertir TikTok o se enfrentaría a un veto en EEUU.

➕ Bonus track

Dos historias, en The Verge y Bloomberg, sobre el fracaso de Apple con el proyecto del coche.

Una entrevista a la periodista Kara Swisher en The Guardian sobre su último libro de Silicon Valley.

Un reportaje en WSJ sobre Clippy.

📊 Otros datos

Ufff, 13% de interest podría matar. Esto es duro.