La reestructuración de Colvin, otra ronda de IA española y la soledad de Sam Altman

La startups de flores online negocia con acreedores y accionistas. XRF capta €2,3M y Sateliot suma €10M. Acurio y Asabys cierran fondos que suman más de €300M. OpenAI vuelve a estremecerse.

Muchas startups optaron por levantar deuda para complementar (o sustituir) rondas de capital que eran más difíciles de levantar después del ‘boom’ post-covid. También en España. Ahora algunas de ellas se enfrentan a refinanciaciones y reestructuraciones para hacer frente. Colvin negocia con acreedores y con socios todas las opciones corporativas para lograr es nuevo calendario de pago del pasivo (en el que hay ‘venture debt’ a casi el 10% de interés). En otro orden de magnitud, Jobandtalent se prepara para iniciar un proceso ordenado para los €600M que acumula -en algunos casos con tasas superiores al 10%- en la última parte del año. Seguramente habrá más casos en los próximos meses.

En esta semana ha habido varias rondas españolas con una nueva de IA. Además dos gestoras importantes, Acurio (All Iron) y Asabys, se rearman con fondos que suman más de €300 millones. Y en compras, Smarttech cambia de manos mientras que la consultora Babel ultima la transacción con Mubadala y la francesa Pluxee firma definitivamente la incorporación de Cobee.

Soy Jesús Martínez y esto es Ecotechers, la newsletter en español y desde España sobre el ecosistema tech-startup local e internacional. Comenzamos.

🇪🇸 En el mercado español

💶 Las operaciones

Sateliot vuelve a ejecutar una ronda por partes: recibe una inversión de €10 millones de los dueños de la textil Mayoral -que acaba de entrar en la firma de tecnología española Aistech-. Espera levantar otros €20 millones más.

Otra ronda de una startup de IA: XRF capta €2,3 millones con KFund y JME.

Homedoctor (asistencia médica a distancia) suma €4,5 millones con Q-Impact y Clave Capital.

Nurture, con sede en Barcelona, reúne $2,8 millones en una ‘pre-semilla’ con Golden Gate Ventures.

Hotelverse (software para reservas hoteleras por horas) capta €5 millones.

Otras operaciones: €2,5M en Golf Gamebook (con el jugador de fútbol Álvaro Morata) y €1M en Loud Intelligence.

En adquisiciones:

Los fondos GTO y Kartesia se hacen con la tecnológica Smarttech, en manos de Ayesa.

Mubadala cierra, según El Confidencial, la compra de la consultora tech Babel por unos €350 millones.

Pluxee completa la compra de Cobee. Algunos datos de negocio de esta última.

No es española pero sí tiene ADN español: RevenueCat compra una app de audiolibros.

💼 El inversor

Dos nuevos fondos relevantes:

Acurio -antigua All Iron Ventures- culmina el fondo de €150M. Mantendrá tesis de inversión y modelo flexible -co-líder de rondas, más diversificación, con posibilidad de salida y reserva dinámica de ‘follow on’-.

Asabys cierra su segundo fondo con el Sabadell en €180 millones.

Angels Capital (Juan Roig) hace balance: €40M invertidos, €40M recuperados y 50 empresas en cartera (76 invertidas en total).

Seaya lidera una ronda de €6 millones en la francesa de lucha contra el lavado de dinero Dotfile.

💻 Lanzamientos, fichajes y otras historias

Importante movimiento en uno de los grandes nombres del ecosistema: Colvin negocia con acreedores y accionistas un plan de reestructuración. Es el periodo de conversaciones previo -solicitado por la propia compañía y tasado por la Ley Concursal- para negociar una refinanciación en la que se contemplan también operaciones corporativas. Ha levantado más de €100M de capital y deuda (con hasta €20M de Claret Capital Partners).

Citibox cerró el pasado año con €65 millones de ingresos.

Wallbox sigue viendo por delante un horizonte complicado: prevé pérdidas netas al menos hasta mediados del pasado año. Ha retrasado dos veces el objetivo de un ‘break even’ operativo.

El exCEO de Odilo vuelve a defender la contabilidad de la compañía en plena investigación interna.

El mercado de los centros de datos: España duplicará su capacidad en centros de datos en 2026 con una inversión de €2.500M. Eso sí, la regulación vinculada a su consumo de energía se endurece.

Las cifras de Zeleros de 2023: pérdidas de €1,5 millones y cesión de derechos de I+D a Altran.

El neobanco alemán Vivid lanza una cuenta al 5% en España.

Una de cal y una de arena:

El informe concursal de 8belts es muy duro: plantea el concurso culpable.

Mr Wonderful esquiva la quiebra. Logra un acuerdo con la banca para refinanciar la deuda.

Perfil de Placein y de las startups nacidas de exempleados de Ontruck.

🕴️ Gran empresa ‘tech’

STC y el Gobierno mantienen reuniones en pleno proceso de autorización para que la saudí llegue al 9,9% de Telefónica.

La valenciana Edicom -transacciones de documentos electrónicos- cerró el pasado año con con €219M de ingresos y €125M de beneficio neto.

Pilar Manchón, directiva de Google, llama a regular a la IA pero no hacerlo “en exceso”.

El gigante nórdico Nokia frena las ventas en España por el parón en los despliegues de red de las telecos.

Rakuten no se da por vencida con la antigua WuakiTV: inyecta otros €7 millones en su división de streaming/alquiler audiovisual.

⚖️ Las reglas del juego

El regulador de la competencia (CNMC) utiliza la IA para detectar potenciales ‘cárteles’ en las licitaciones públicas.

Balance de los cambios en el Ministerio más tecnológico con perfiles muy políticos.

➕ Bonus Track

Entrevista a Carme Artigas, exsecretaria de Estado y hoy una de las artífices del primer informe sobre la IA de la ONU.

📊 El gran dato

✈️ En el resto de mercados

💶 Las operaciones

Varias ‘megarrondas’ a tener en cuenta:

EGYM, software americano para gimnasios, suma $200 millones a $1.200M con L Catterton y Meritech.

Whatfix, software que ayuda a aprender a usar otro software, suma $125M con Warburg Pincus.

Black Forest Labs, que desarrolla el modelo de IA generativa Flux (que utiliza la española Freepik desde hace varios meses) negocia una de $100 millones a $1.000M de valoración.

Más rondas interesantes, con presencia europea:

La alemana Distribusion, marketplace que conecta proveedores de bus, tren o transporte público con una red global de minoristas de viajes, suma $80 millones.

La británica Raycast (productividad) capta $30 millones.

La británica Apron, que busca convertirse en la ‘super app’ financiera para pymes y que está desarrollada por un ‘ex Revolut’, recauda $30 millones con Bessemer o el CEO de Checkout.

Más dinero para software de gestión de restaurantes: la japonesa Dinii suma $45 millones.

La americana Ujet, plataforma de contact center con agentes virtuales, reúne $76 millones en una ronda liderada por Sapphire Ventures.

La israelí Torq, que automatiza flujos de trabajo para ciberseguridad, levanta $70 millones.

Más en defensa: la americana Pyka suma $40 millones.

Varias adquisiciones interesantes:

Los fondos Blackstone y Vista Equity Partners compran el desarrollador de software para gestión de documentos Smartsheet por $8.400 millones.

Salesforce se hace con la israelí de gestión de datos Zoomin por $450 millones.

Sin datos del precio: Commvault se hace con la firma de copias de seguridad de datos Clumio.

Semana intensa con la potencial compra de Intel:

Apollo ofrece un acuerdo de inversión en la compañía (unos $5.000M).

Qualcomm se aproximó para plantear una potencial compra.

Una buena semblanza en WSJ de cómo Intel ha llegado hasta aquí.

El software financiero Enfusion analiza opciones, entre ellas la venta. Hoy cotiza en bolsa. El ‘private equity’ sigue sobrevolando en el mercado. También estudia alternativas la firma de pagos canadiense Lightspeed.

No es un exit como tal pero sí una operación corporativa: Revolut estudia hacer un ‘spin out’ de su negocio de gestión de patrimonios en una compañía independiente. Estaría valorado en €8.500 millones.

🔔 Salidas a bolsa

La fintech Chime contrata a Morgan Stanley para liderar su OPV en 2025. Llegó a valer $25.000 millones, pero todo apunta a un ajuste muy importante (en secundario se plantea una ‘cotización’ dos tercios inferior).

La india Swiggy (entrega de comida) plantea una salida para captar $1.250M. Espera una valoración de $15.000M frente a los $10.700M fijados en su última ronda en 2022.

Otros las frenan: Kioxia, fabricante de chips japonés, paraliza su estreno.

💼 El inversor

El histórico americano de ciencias de la vida Arch levanta su decimotercer fondo con $3.000 millones.

Peak XV, el ‘spin off’ de Sequoia para India, ha llevado a cabo ‘exits’ parciales o totales en 12 compañías por valor de $1.200 millones desde su separación hace algo más de un año.

Fortune hace un repaso de los primeros quince años de Google Ventures.

Entrevista con Vinod Khosla (Khosla Ventures) en su apuesta a ‘todo o nada’ en IA (OpenAI, regulación...).

Pear VC, comandado por la española Mar Hershenson, lanza un curioso programa para gestores emergentes.

La bajada de tipos de la Fed ha sido (tremendamente) bienvenida por los fondos de Silicon Valley.

💻 Lanzamientos, fichajes y otras historias

Semana convulsa (otra más) en OpenAI:

La jefa de Tecnología, Mira Murati, se marcha junto a otros dos ejecutivos relevantes. Asegura que quiere “crear tiempo y espacio para hacer mi propia exploración”. Era la única que quedaba del núcleo duro de Sam Altman en la compañía.

En esta misma semana se conocen los planes para convertir la firma que controla la empresa en una ‘for profit company’. Incluso se ha discutido, según Bloomberg, otorgar un 7% de los títulos de la compañía a Altman. Desde la empresa niegan que haya un plan concreto sobre la mesa.

Altman asegura que la salida de ejecutivos no tiene que ver con este cambio (clave) en la estructura corporativa de la empresa.

La CFO de la empresa confirma a los inversores que la ronda está prácticamente lista y “sobresuscrita”. Se podría finalizar la próxima semana. Son unos $6.500M.

Una buena historia en WSJ sobre los problemas internos de la empresa, la pérdida de pie en algunas áreas y el alejamiento en el día a día del propio Altman.

Se ha conocido que Jony Ive (Apple) trabaja en una startup de dispositivos de IA con OpenAI.

Y más sobre IA:

Datos de Stripe reflejan que startups necesitan una media de 11 meses para alcanzar $1M de ingresos anualizados (ARR) después de su primera venta frente a los 15 meses de la generación de SaaS.

Según la consultora Bain, el mercado de IA alcanzará un billón (español) de dólares en 2027.

Anthropic ronda los $40.000M de valoración en las primeras conversaciones de una nueva ronda (el doble que la fijada a principios de 2024). Por cierto, los ingresos se acercarían a los $1.000M este año.

Scale AI está cerca de cuadruplicar sus ventas hasta cerca de $400 millones en la primera parte del año. WSJ hace un perfil a fondo de su fundador.

El otro gran ‘drama’ de la semana: el enfrentamiento de Wordpress (que es la plataforma de casi la mitad de todas las webs del mundo) y WP Engine:

El fundador de Wordpress califica de “cáncer” a WP Engine, después de insistir en que llevan intentando crear un acuerdo de licencias desde hace “mucho tiempo”.

WP Engine envía una carta pidiendo que se retracte de sus declaraciones.

Automattic envía otra carta para que desista de los incumplimientos en materia de marca.

Varias historias de startups en problemas:

La fintech Kevin finalmente cierra sus puertas. Ya fue declarada insolvente.

La firma de cría de insectos Ÿnsect abre una fase previa al concurso ante el riesgo de insolvencia.

Northvolt despide a 1.600 empleados en su intento por levantar financiación.

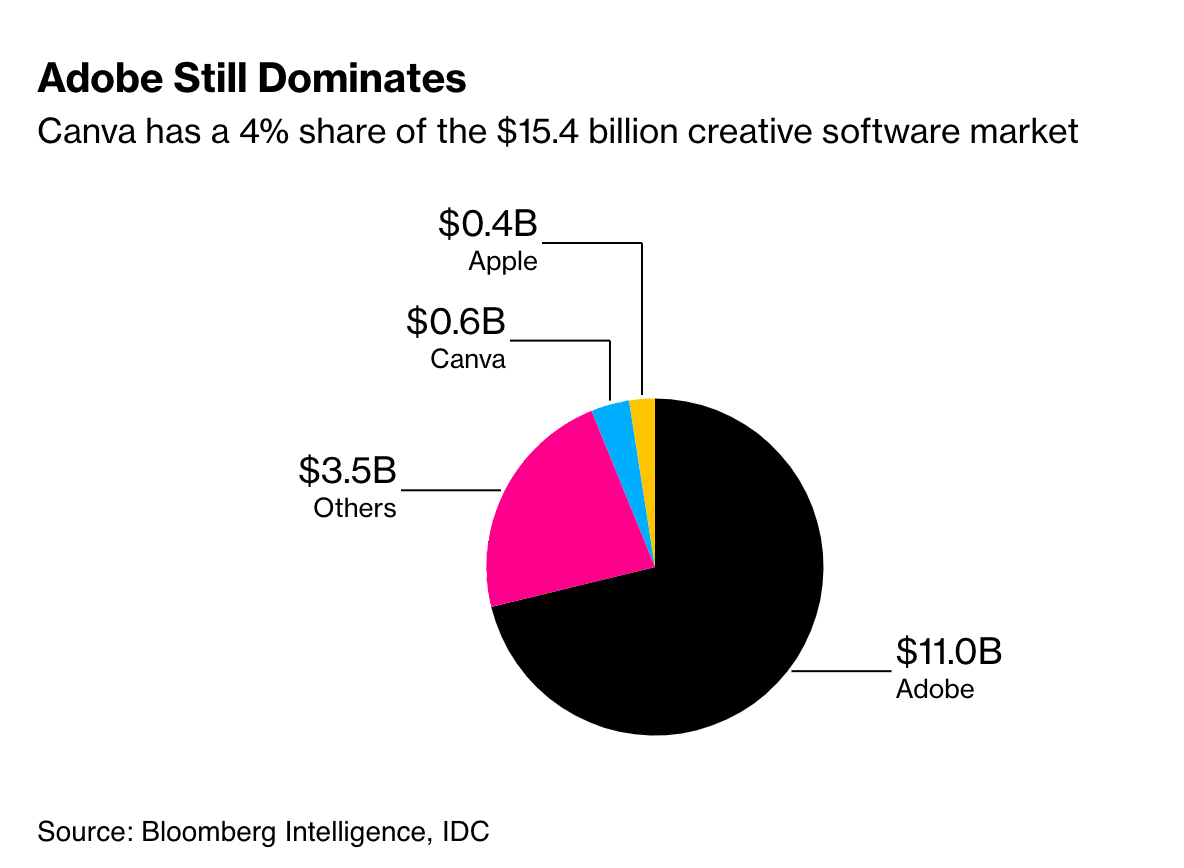

Muy buen perfil de Canva en Bloomberg: se estima que tiene un 4% de cuota del mercado de software creativo valorado en más de $15.000M donde el rey a batir por ahora es Adobe.

Tras la venta frustrada, Wiz negocia una venta de acciones existentes a una valoración de entre $15.000 y $20.000 millones (Google ofreció $23.000M).

Starlink alcanza los 4M de suscriptores y espera generar $6.600M en ingresos este año.

Las pérdidas de TrueLayer crecen incluso triplicando los ingresos.

El neobanco francés Qonto se expande a otros cuatro mercados en Europa y analiza opciones de compras.

Rippling lanza una herramienta de IA para analizar el rendimiento de los empleados.

Las startups enfocadas en la longevidad logran financiación, aunque no tan rápido como cabía esperar.

Un perfil de Back Market.

🕴️ Grandes ‘tech’, telecos…

Meta lanza sus nuevas gafas inteligentes y mantiene su apuesta por el metaverso.

El jefe de IA de Microsoft apunta a un cambio de estrategia y en el liderazgo.

Rightmove, el Idealista británica que cotiza en bolsa, rechaza la tercera oferta del grupo REA (Murdoch) valorada en $8.100 millones.

Dos de Google:

Gemini AI aterriza en todas las herramientas de Workspace.

Anuncia un fondo global de IA en educación de $120M.

Oracle tiene un 29% en el diseñador de servidores de CPU Ampere. Cuenta con la opción de adquirir la mayoría.

Amazon supera los $1.800M de compromisos de inversión publicitaria en su servicio de streaming de vídeo para el próximo año.

⚖️ Las reglas del juego

El acuerdo Amazon-Anthropic pasa el filtro del regulador de la competencia británico.

El regulador de privacidad irlandés multa con €91M a Meta por la brecha de seguridad de 2019 que expuso cientos de millones de contraseñas de Facebook.

Sorare (NFT), denunciada en Reino Unido por operar en el mercado del juego sin licencia.

Los múltiples frentes de Google:

Su CEO juega con el tiempo: cree que los casos antimonopolio en EEUU por búsquedas y anuncios “tomarán muchos años” porque acabarán en pleitos.

La empresa denuncia a Microsoft por prácticas anticompetitivas en la nube. En España ya dijimos hace una semana que estos y otros gigantes se enzarzaron ante la CNMC por un tema similar.

El Departamento de Justicia de EEUU acusa a Visa de abusar de su monopolio en el mercado del débito.

Uno de los empleados despedidos por Elon Musk en X (Twitter) gana el arbitraje por la indemnización. Puede marcar un precedente.

Por cierto, la red social vuelve a la vida en Brasil después de todo.

📊 Otros datos

➕ Bonus Track

Un perfil del responsable de ‘stock rersearch’ de Goldman Sachs, uno de los más escépticos de Wall Street con la IA.

Una semblanza en Wired del inversor francés Xavier Niel.

¿Un ‘loco’ con suerte o realmente un gran inversor? “El misterio de Masayoshi Son”, según el FT.