La nueva ronda de Heura, las pérdidas de Cabify y la vuelta de Adam Neumann

Heura levanta €40M. Cabify perdió €60M en 2022, cifras inéditas hasta ahora. Paack suma €10M del ICO. La Audiencia Nacional suspende la megamulta a Amazon y Apple. El creador de WeWork busca volver.

En estos tiempos de búsqueda de la rentabilidad de las startups, vuelve a escena el Ebitda. Se repite en ‘decks’ para rondas. En conversaciones con inversores. En comunicaciones públicas. Formalmente es el resultado antes de intereses, impuestos, depreciaciones y amortizaciones. No vengo a descubrir nada nuevo si digo que esta es una métrica controvertida. Sus defensores insisten en que refleja la realidad operativa del negocio. Sus detractores argumentan que se puede retorcer, pues los criterios no son homogéneos. La propia CNMV la incluía en las medidas alternativas de rendimiento e insistía en que las empresas deben arrojar luz sobre cómo se calcula. Cuando menos es un asunto discutible.

En 2022, Cabify obtuvo unas pérdidas netas de €60M (con un fondo de maniobra negativo de €103M), según las cifras inéditas que desvelábamos esta semana. En la comunicación pública que se hizo de los resultados se hablaba de ‘punto de equilibrio’ en Ebitda y un “beneficio bruto” de €72M.

Paack se convierte en la cuarta inversión directa del ICO a través del fondo Next Tech. En el terreno regulatorio, la Audiencia Nacional suspende temporalmente la megamulta de €194M a Amazon y Apple por la CNMC.

A nivel internacional, Adam Neumann, el cuestionado fundador de Wework, vuelve a escena porque busca inversores para rescatar del concurso a la compañía de coworking. Y siguen saliendo nombres para potenciales salidas a bolsa en 2024.

Soy Jesús Martínez y esto es Ecotechers, la newsletter en español y desde España sobre el ecosistema tech-startup local e internacional. Comenzamos.

🇪🇸 En el mercado español

💶 Las operaciones

La empresa de carne vegetal Heura levanta €40M en una ronda y se abre al grupo holandés dueño de Flora. Prevé beneficios el próximo año.

La fintech española ID Finance suma €140M de deuda de i80 Group para acelerar la axpansión de su ‘app’ Plazo y la capacidad crediticia.

El ICO aterriza en la startup de logística Paack con una inyección de €10M. Esta operación, que avanzamos en La Información, una continuación de la ronda del verano de €45M entre deuda y capital con BBVA Spark e Infravía.

Otras dos operaciones más pequeñas: €1,5M en la proptech Wolo con Inderhabs, Farside Ventures o GVC Gaesco y €500k en Gravity Wave con los hermanos Gasol.

En compras: Hoop Carpool se hace con el portal portgués de viajes compartidos Boleia. Sin datos de la transacción.

Un repaso sobre los mayores ‘exits’ de startups en 2023. Y un reportaje sobre la escasez de los últimos años.

💼 El inversor

Aldea Ventures lanza un nuevo fondo de €125M. Mantendrá la doble apuesta: inversión en fondos europeos y rondas directas en startups.

Antai crea una gestora de capital riesgo y lanza el nuevo fondo Ventures Investment I. Objetivo: invertir en 25 startups en fase semilla.

💻 Lanzamientos, fichajes y otras historias

Cifras inéditas que contamos sobre el negocio consolidado de Cabify. En 2022 obtuvo unas pérdidas netas de €60M (un año antes fueron de €73M). Su fondo de maniobra era negativo en €103M lo que llevó a las rondas y refinanciaciones que ejecutó el año pasado. Seaya Ventures valoraba la empresa en algo más de €600M.

Multiverse Computing logra un contrato junto a la holandesa Single Quantum de $1,4M con el centro alemán aeroespacial.

Wayra (Telefónica) invierte €1M en Mitiga (detección de desastres naturales)

Dos sectoriales:

La cifra de startups del ecosistema catalán: 2.100 firmas a cierre del año pasado.

La evolución del talento tech en España.

Dos de irrupciones:

El unicornio de IA generativa Stability AI (Stable Diffussion) abre filial en España.

La foodtech francesa Clone -creadora de marcas de reparto a domicilio- llega a este mercado.

La proptech Homming espera alcanzar €1,5M de ingresos este ejercicio.

La biotech Inbiomotion cierra el tercer acuerdo comercial con su test para cáncer de mama.

Dos perfiles: Inbrain Neuroelectronics y Funos.

🕴️ Gran empresa ‘tech’

El ERE de Telefónica superaba el 80% de salidas voluntarias. La operadora junto con Vodafone y Orange lanzan los primeros servicios con API conjunta.

El banco digital de Orange está en venta en España. Varias entidades pujan por el negocio.

La salida del CFO de Indra a las puertas del nuevo plan estratégico tensiona la cúpula de la compañía en un año clave.

Vodafone presenta cuentas y aguanta los ingresos antes de la llegada de Zegona. Traspasa 374 empleados a la matriz (10%).

BNP Paribas lanza en España Floa, su negocio de ‘comprar ahora y pagar más tarde’ (Bnpl).

Boom de inversión en centros de datos en Madrid y Barcelona ante la fiebre por la IA. Un repaso a fondo sobre los últimos proyectos en La Vanguardia.

Parlem abandona el negocio de la energía (para acercar la rentabilidad). Eleva un 34% los ingresos.

Adjudican a Thales, Sener y Telespazio un proyecto de €125M de dinero público para la primera misión geoestacionaria española de “distribución de claves cuánticas” que permite avanzar en la seguridad de las comunicaciones.

⚖️ Las reglas del juego

Dos noticias muy relevantes en este terreno:

La Audiencia Nacional suspende cautelarmente la multa histórica de €194M a Amazon y Apple por restringir la competencia en España. Se frena (hasta que se resuelva el recurso contencioso-administrativo) el pago y también la prohibición de contratar con la administración publica.

El Supremo evita la autorización ‘automática’ de licencias VTC reclamadas y deja la decisión sobre miles de ellas a las CCAA. Muchas de ellas han sido pedidas por Cabify.

La Agencia de Protección de Datos impone una multa a Glovo de más de medio millón de euros por el tratamiento de datos de los repartidores. Y un juez condena a Stuart a pagar €237k por 108 riders que debían estar en plantilla.

Otra investigación en la batalla judicial de las empresas españolas de turismo espacial.

➕ Bonus track

Enfrentamiento en redes de Wetaca con el streamer español ElXokas tras la entrada de este último como inversor en una competidora de la startup española y sus críticas a ésta. La controvertida reacción ha sido señalada en redes. Por cierto, la compañía ha aprovechado para anunciar la expansión a otras seis provincias.

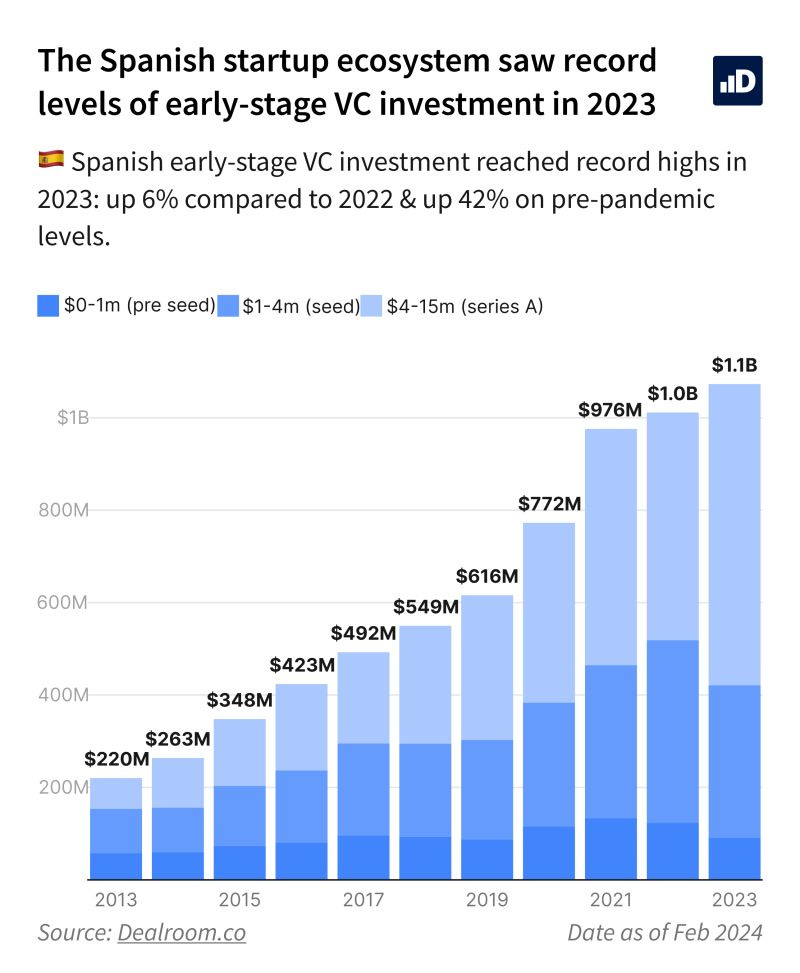

📊 El gran dato

✈️ En el resto de mercados

💶 Las operaciones

Varias transacciones europeas a destacar:

$90M para la empresa de robótica par logística Starship Technologies.

$40M en la ‘bootstrapera’ nórdica Xensam, software para la gestión de activos por empresas.

$21M para la alemana Daedalus, desarrollador de fábricas con IA.

€40M para la francesa Pennylane (software de contabilidad). Se convierte en unicornio.

$22M para la británica Colossyan (plataforma que convierte texto en vídeo con IA).

$26M en la fintech estonia de infraestructura bancaria Tuum.

Una operación curiosa: el Nasdaq lidera una ronda de $62M en su ‘spin off’ para secundario de acciones con BNP Paribas, UBS y con otros como Citi o Goldman.

Otras dos con apellido IA para salud: $70M para Ambience Healthcare (software para hospitales) respaldada por OpenAI y Kleiner Perkins y $50M en UnlearnAI (acelerar la investigación) con el asiático Mubadala Ventures.

La plataforma tecnológica NinjaOne eleva la valoración a $1.900M tras la última ronda. Sin precisar la cantidad. La anterior: $231M con Iconiq Growth.

La americana ProducePay (reducción del desperdicio de comida) capta $38M.

Varias adquisiciones/fusiones relevantes:

La firma de identidad digital Entrust compra la británica Onfido por más de $400M. Sifted habla de un 320x de retorno para el primer inversor.

El private equity Thoma Bravo saca de bolsa la firma de software para gestionar eventos Everbridge. Paga $1.500M en efectivo. Llegó a valer $6.400M en 2021.

Alibaba estudia la venta de divisiones de consumo como Freshippo y otras.

Las asiáticas de movilidad Grab y GoTo resucitan su fusión, según Bloomberg.

Empiezan a salir a escena más candidatos a OPV para este año 2024:

La firma de e-commerce ShiBob trabaja ya con bancos para un estreno este año.

Rubrik (gestion de datos en la nube) planea su aterrizaje en abril.

Techcrunch hace una lista de potenciales colocaciones en el sector fintech.

Sobre otras salidas a bolsa que estaban encauzadas:

Reddit elige Nueva York frente a Nasdaq para su llegada. Según Bloomberg, los ingresos crecieron un 20% pero sigue sin ser rentable. La valoración que se plantea es sensiblemente más baja.

Alibaba pone en suspenso la suya para el brazo logístico Cainiao.

💼 El inversor

Varios fondos nuevos:

La británica Episode 1 cierra su tercer fondo de $95M.

La americana Wonder Ventures pre-semilla) suma $102M para fases avanzadas.

La francesa Varsity VC, de un exejecutivo de Société Générale, lanza uno €150M para semilla en Europa.

La veterana de Silicon Valley IVP planea captar hasta $1.500M para su 18º fondo.

La americana Voyager Ventures (climatech) suma $100M para su segundo fondo.

El ex de Atomico Hiro Tamura negocia levantar su propio fondo.

Varias operaciones interesantes:

Claure Group, del que fuera CEO de Softbank, compra una participación minoritaria en Hedosophia (Ian Osborne), que fue accionista de Glovo.

La startup de IA Runway busca levantar su propio fondo.

El brazo inversor de Baidu negocia vender sus acciones en startups americanas a compradores de EEUU.

Entrevista con la gestora del fondo de $1.000M del Gobierno alemán para ‘deeptech’.

El European Investment Fund hace balance de las nuevas operaciones: invierte €1.000M en nuevos vehículos de Atomico, Keensight y FSI.

Dos socios de Kleiner Perkins hablan sobre el boom de inversión en IA: “Más del 80% de las presentaciones hoy están relacionadas con IA”.

💻 Lanzamientos, fichajes y otras historias

Adam Neumann vuelve a escena. El fundador de Wework, que salió tras el rescate de la compañía, busca financiación para volver a comprarla en pleno concurso de acreedores. El fondo Third Point admite conversaciones preliminares para respaldar, pero aún no hay compromiso de inversión.

Mucho movimiento en torno a OpenAI:

El FT asegura que está en camino de llegar a los $2.000M de ingresos.

Sam Altman está en conversaciones con inversores -entre ellos de Oriente Medio- para levantar billones (españoles) para su aventura de chips para IA.

La compañía está desarrollando software para que puede tomar el control del dispositivo del usuario para hacer tareas automáticas complejas.

¿Cómo está vendiendo Elon Musk xAI para levantar capital entre inversores? Utiliza el éxito de OpenAI y su ‘track record’.

The Information sigue insistiendo en que ya hay inversores que esquivan la IA ante el ‘calentón’ de valoraciones y la amenaza de Google o Amazon.

Disney invierte $1.500M en Epic Games. Toma el 9%. La valoración: $22.000M, un 29% menos que los $31.500 de 2022. Hay quien cree que este movimiento busca consolidar a Bob Iger en la presidencia frente a los fondos activistas.

Un acuerdo gigante no siempre es un buen acuerdo: Flexport estaba perdiendo, según The Information, al menos $2M al mes en su pacto con Apple para mover mercancía desde China a EEUU.

Dos historias sobre salidas:

Getaround (car-sharing) despide a un tercio de su plantilla estadounidense.

La francesa de pagos digitales Worldline recorta un 8% sus equipos a nivel global.

¿Salidas a bolsa de fintechs? El CEO del neobanco N26 la esperaba para 2023 pero ahora da otro planning: no antes de 2027. Por su parte, Plaid nombra su primera presidenta en un movimiento que se interpreta como un preparativo para la OPV.

Sobre fintech, un dato revelador del informe de F-Prime Capital: sólo el 31% de las compañías de este sector que levantaron una ‘Series A’ en 2021 han logrado suficiente interés inversor para levantar una ‘Series B’.

Medium, la plataforma de blogging, espera ser rentable en 2024. Entrevista a fondo con su CEO en Semafor.

Weaveworks (desarrollador de herramientas nativas en la nube) echa el cierre. Había levantado más de $61M ($36M en la última ronda de 2020).

🕴️ Grandes ‘tech’, telecos…

Continúan los anuncios de despidos (compensados en parte con incorporación de personal especializado en IA):

Alibaba recortó su equipo en 20.000 empleados en 2023 (casi un 10%).

Amazon sigue con la tijera: cientos de salidas en las divisiones ‘médicas’.

Docusign anuncia un recorte del 6% (440 empleados). Se desvela que las conversaciones de venta con Bain y otros fondos se han enfriado.

Snap plantea la salida del 10% (529). El objetivo: reducir la dilución de los accionistas por la compensación en ‘stock options’ a la plantilla.

Zoom suma otras 150 salidas, según Bloomberg.

Semana con más presentación de resultados. Los más interesantes:

Snap se desploma en bolsa ante previsiones menos optimistas para 2024.

Uber eleva un 15% los ingresos y mantiene la rentabilidad.

Arm, el diseñador de chips, se dispara en el parqué ante buenas cifras del último trimestre de 2023 y unas previsiones fuertes por la IA.

Softbank presenta el primer beneficio trimestral en un año. Explota el ‘subidón’ de Arm.

Spotify recorta pérdidas. La compañía pagó $9.000M en derechos de música en 2023, “una cifra que se ha triplicado en los últimos seis años”.

Los gigantes tech principales -Apple, Amazon, Google y compañía- han aumentado en $10.000M su beneficio con un cambio contable que alarga

Estos días los ejecutivos de grandes tecnológicas explican a analistas e inversores que tienen que gastar más si quieren surfear la ola de la IA.

Google lanza Gemini -es el nuevo nombre de Bard- y pone en marcha una primera suscripción para consumidor de 22 dólares.

Dos de Apple: desarrolla un iPhone plegable y asegura que la UE representa el 7% de sus ingresos por la App Store.

Amazon tiene rivales fuertes en China: Shein y TikTok reclutan empleados del gigante americano y se trasladan a Seattle.

⚖️ Las reglas del juego

Google paga $350M para cerrar un pleito sobre la privacidad de los datos.

Meta reclama regulación vinculada al etiquetado de contenido desarrollado con IA generativa.

📊 Otros datos