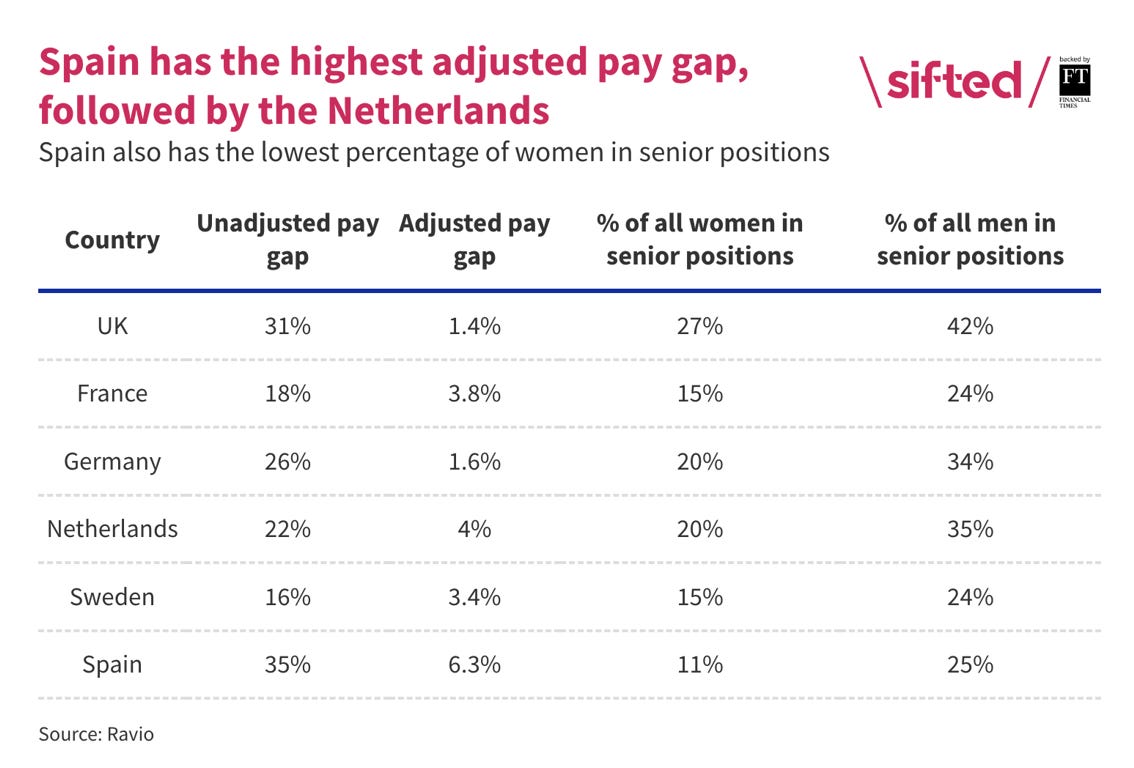

La ronda de iFeel, las opciones de Paack y las seis ofertas por Idealista

Paack contrata a Morgan Stanley para plantear una ronda o una venta como alternativa. Idealista recibe propuestas de más de $3.000 millones. IFeel levanta $20M. Klarna inicia año con beneficios.

Semana de movimiento en grandes startups españolas. Paack analiza opciones estratégicas, desde una ronda de financiación a una venta como alternativa, de la mano de Morgan Stanley. Idealista ya tiene sobre la mesa las seis ofertas de fondos, todas ellas superiores a la barrera de los 3.000 millones. IFeel anuncia una ronda de $20 millones. Y Cabify enseña números... aunque no todos.

A nivel internacional, Klarna inicia el año con una cuenta de resultados en rentabilidad antes de su potencial OPV. TCV, accionista de la ‘española’ Devo, ha levantado un fondo de $3.000 millones. Y otra ‘megaoperación’ de SaaS: compran la firma para gestionar auditorías y ‘compliance’ Auditboard por $3.000 millones.

Soy Jesús Martínez y esto es Ecotechers, la newsletter en español y desde España sobre el ecosistema tech-startup local e internacional. Comenzamos.

🇪🇸 En el mercado español

💶 Las operaciones

iFeel, firma de terapia psicológica para empresas, anuncia una ronda de $20 millones. Colideran FinTLV Ventures y Korelya Capital -este último es socio relevante de Wallapop-.

Banktrack, software de gestión de tesorería, suma €1 millón en una extensión de la ronda levantada en 2022. Participan KFund, 4 Founders Capital y LifeX.

La biotecnológica Vytrus Biotech, cotizada en el BME Growth, capta €2,3 millones.

En adquisiciones:

Seis fondos presentan ofertas superiores a los €3.000 millones de euros por Idealista, según Cinco Días. Son TA Associates, Cinven, CVC, CPPIB, General Atlantic y un consorcio formado por Warburg Pincus y Silver Lake. En un principio el ‘suelo’ se fijó en €2.500 millones pero finalmente se subió a los €3.000M.

BD Capital acuerda la compra de la cotizada gallega Netex en una OPA amistosa que la valora en €65 millones. Los fundadores retendrán el 30%.

💼 El inversor

La gestora catalana Nara Capital lanza con Plug and Play un fondo de fondos de 100 millones.

Iker Marcaide hace balance de Zubi: en diez años han invertido unos €60 millones en proyectos de impacto.

Balance de 2023 de los business angels: de €57 millones a €32M en 2023, según datos de Aeban y el IESE.

💻 Lanzamientos, fichajes y otras historias

Paack explora una nueva ronda de financiación o una venta como alternativa. Para ello ha contratado a Morgan Stanley, como avanzábamos en La Información. La compañía levantó en una ampliación interna con ‘venture debt’ unos €45 millones en 2023 que se suman a los €10 millones del ICO Next Tech.

Cabify eleva un 30% su facturación a nivel global. Habla de ‘punto de equilibrio’ a nivel de Ebitda, pero no da datos sobre el resultado neto. En 2022, las pérdidas netas fueron de €60 millones. Sin noticias sobre la salida de Rakuten. La compañía insiste en que la OPV es una opción pero “a largo plazo”.

Glovo anuncia el cierre de su ‘hub’ tecnológico en Madrid para unificarlo en Barcelona. Actualmente contaba con unos 50 empleados. La decisión se ejecutará en 2025.

Holaluz trata de calmar los ánimos. Se reúne con BME Growth y asegura que en el primer trimestre obtuvieron un Ebitda ‘normalizado’ de €3,1 millones. Sortea el concurso y negocia con los proveedores.

Sateliot abrirá su fase comercial este mes de julio con el lanzamiento de otros cuatro satélites 5G de su constelación.

Dos movimientos accionariales, pero sin datos sobre las inversiones: OK Mobility entra en el capital de Mundimoto y Covap hace lo propio con Innogando (gallega especializada en monitorización de ganado).

Bolt, rival de Uber y Cabify, tendrá espacio propio en los aeropuertos de Barcelona, Madrid y Málaga tras ganar un concurso de Aena.

PLD Space ultima su nueva planta de fabricación en Elche. Espera alcanzar los 300 empleados a finales de este año.

Perfiles: Flanks (gestión del patrimonio) y Moonlight Games (videojuegos).

🕴️ Gran empresa ‘tech’

Edreams deja atrás las pérdidas y gana €32 millones tras subir un 9% los ingresos. La empresa anuncia una recompra de 4,5 millones de acciones para financiar el plan de incentivos a empleados.

Más sobre el mercado de centros de datos:

Telefónica y el fondo Asterion lanzan la venta de su filial Nabiax (data centers) por €1.000 millones.

La Asociación Española de Data Centers condiciona a la construcción de redes eléctricas la llegada de €38.000M de inversión a Madrid hasta 2030.

Bizum, la solución de pagos móviles de la gran banca, plantea su expansión a italia y Portugal antes de final de año.

Con cierta relación con inmobiliario: Google renueva su contrato con Amancio Ortega para quedarse en Torre Picasso y Juan Roig amplía la Marina de Empresas en hasta 27.000 metros cuadrados.

Mucho movimiento en las infraestructuras de telecos: Masorange y Vodafone negocian para unir sus redes.

IAG lanza la octava edición de su programa de aceleración de startups. Busca 15 compañías.

⚖️ Las reglas del juego

Inspección de Trabajo hace balance: 41.000 riders regularizados en Glovo. El reparto a domicilio se enfrenta a un futuro complicado.

📊 El gran dato

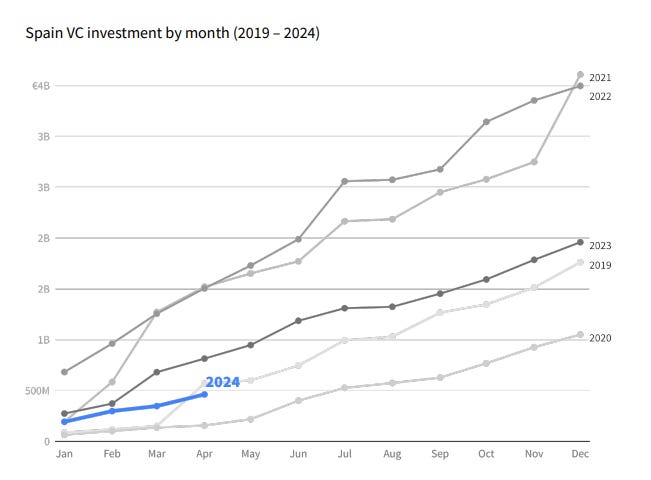

Esta semana se ha presentado el nuevo informe sobre el ecosistema español elaborado por Dealroom con K Fund y otros actores del ecosistema. La conclusión: se consolida ese ‘regreso’ a niveles algo superiores a 2019 pero lejos de 2021.

✈️ En el resto de mercados

💶 Las operaciones

Varias ‘megarrondas’ a tener en cuenta:

xAI (Elon Musk) certifica la ronda de $6.000 millones para tratar de competir con OpenAI. Compartirán inversores, entre los que está Ark (Cathie Wood).

La americana Solutions by Text, SaaS de ‘mensajería conversacional’ para empresas, capta $110 millones. Colideran Edison Partners y StepStone.

Grafana Labs, software para monitorizar y visualizar bases de datos, negocia ronda de hasta $400 millones con Lightspeed y GIC con una valoración plana de $6.000M.

Dos en fintech:

La rumana FintechOS -plataforma de ‘low code’ para bancos y aseguradoras, suma $60 millones. Lidera Molten Ventures y Blackrock.

La latinoamericana Félix Pago capta $15,5 millones para ayudar a los empleados del continente a enviar dinero a sus casas a través de Whatsapp.

Dos en climatech/cleantech:

Cloover, la alemana que ofrece opciones de financiación para instaladores de placas solares, capta $5,8 millones de capital y $108 millones de deuda. LowerCarbon Capital lidera.

La sueca Doconomy, que ayuda a clientes de bancos a medir la huella de carbono de cada día de gastos, reúne €34 millones en una operación coliderada por UBS y CommerzVentures.

Otras más:

Gameto, presidida por Martín Varsavsky y centrada en tratamientos de fertilidad, levanta $33 millones.

Trascend, plataforma para gestionar la privacidad y regulaciones como la GDPR y otras, capta $40 millones. StepStone lidera. Participan otros anteriores como Accel o Index.

Firefly, plataforma de gestión de activos en la nube, suma $23 millones con Vertex.

En transacciones de M&A:

El fondo de ‘private equity’ Hg compra Auditboard en un acuerdo que la valora en más de $3.000 millones, incluida la deuda.

Salesforce desvela que pagó $419 millones para adquirir Spiff en febrero ($374M en efectivo). La plataforma de gestión de comisiones había levantado $110 millones.

Bridgepoint se hace con la mayoría accionarial de la francesa LumApps. Valoración del acuerdo: $650 millones.

Atari anuncia la compra de su competidor histórico Intellivision.

🔔 Salidas a bolsa

Waystar, firma de pagos en el sector de la salud, presenta credenciales para su estreno en EEUU con una valoración de $3.800 millones. Busca levantar hasta $1.000 millones. Tiene a EQT, dueño de Idealista o Freepik, como socio clave.

CoreWeave (computación en la nube) se prepara para una OPV en 2025, según The Information.

La salida a bolsa de Shein se complica por la pugna comercial entre China y EEUU.

¿Cuáles son las compañías que previsiblemente no saldrán este año? Techcrunch hace repaso: Plaid, Figma...

💼 El inversor

TCV, histórico fondo de Silicon Valley, capta $3.000 millones.

La italiana Rialto Ventures suma más de €55 millones para invertir en startups europeas de ‘deeptech’.

Harlem Capital, centrada en fundadores pertenecientes a minorías, lanza un nuevo vehículo de $150 millones.

Masayoshi Son habló hace doce meses de una “contraofensiva” tras el parón ‘post-Covid’. En ese tiempo, las inversiones de Softbank en IA se han más que duplicado hasta rozar los $9.000 millones.

💻 Lanzamientos, fichajes y otras historias

Klarna arranca el año con beneficios ajustados y un 29% más de ingresos. La fintech asegura que el uso de IA generativa ha permitido recortar costes de marketing en unos $10 millones al año. La salida a bolsa está más cerca.

Por cierto, el grupo de ‘Compra ahora y paga más tarde’ ha eliminado derechos preferentes de grandes accionistas referidos a las operaciones en secundario, que estaban ralentizando las transacciones para inversores más pequeños.

Varias historias vinculadas a OpenAI:

Microsoft empujó a la empresa a priorizar productos comerciales tras la revuelta contra Sam Altman a finales del año pasado, según el FT. Por cierto, Satya Nadella transmitió al CEO recientemente su preocupación sobre el acuerdo con Apple.

Helen Toner, exmiembro de la junta directiva de OpenAI, se despacha contra Altman al explicar por qué fue despedido: “Durante años, Sam había dificultado mucho que la junta hiciera ese trabajo reteniendo información, tergiversando cosas y, en algunos casos, mintiendo abiertamente”.

Acuerdo comercial muy relevante con PwC que se convierte en el cliente más grande de la empresa y el primer revendedor del producto para empresas.

La startup de búsquedas con IA Perplexity negocia levantar capital con $3.000 millones de valoración. Bessemer lideraría esta ampliación de $250 millones.

La oleada de inversiones en IA de los gigantes tecnológicos les puede permitir esquivar a los reguladores, pues no se trata de compras al uso.

La batalla del talento en la inteligencia artifical: Anthropic recluta al antiguo líder de seguridad de OpenAI, Jan Leike. Crea un equipo de ‘superalineamiento’.

El neobanco Revolut plantea la región Asia Pacífico como clave para su expansión internacional. Coloca a Australia, Nueva Zelanda y Singapur como mercados importantes.

Una inversión curiosa: Google invierte cerca de $350 millones en Flipkart, controlada por Walmart, como parte de una ronda liderada por el gigante del retail.

Más dinero estatal para la industria de los semiconductores: China plantea un fondo público de $47.500 millones.

Más dinero en la energía: la británica Zenobe (almacenamiento) se asegura $524 millones de deuda. También la gigafactoría francesa Verkor blinda €1.300 millones de préstamo.

La batalla por las entregas de comida a domicilio ha generado más de $20.000 millones en pérdidas -según cálculos del FT- entre los grandes nombres, con Delivery Hero (Glovo) como uno de los grandes damnificados.

¿Cuáles son los planes del nuevo dueño de WeWork? Anant Yardi ve una “enorme oportunidad” después del concurso.

El exchange de criptomonedas Gemini anuncia la devolución a usuarios de $2.180 millones bloqueados.

🕴️ Grandes ‘tech’, telecos…

Un cierto signo positivo: Fidelity eleva la valoración de su participación en X (Twitter) un 4,4% en abril. Acumula pérdidas latentes del 72%.

Consecuencias del subidón: el CEO de Nvidia dispara su patrimonio personal de $3.000 millones a $90.000 millones en sólo cinco años.

UiPath anuncia la dimisión del CEO, Rob Enslin. Será sustituido por otro cofundador, que dio un paso atrás en enero como co-CEO. Las acciones se desplomaron el jueves.

La controvertida Palantir gana otro contrato relevante: $480 millones para visión artificial hasta 2029.

El neobanco brasileño Nubank alcanza los 100 millones de clientes. Sifted se pregunta cuál será el europeo que llegue a esa cifra primero. Revolut está en el puesto de salida.

⚖️ Las reglas del juego

El exejecutivo de FTX Ryan Salame es sentenciado a 7 años y medio de cárcel.

El regulador alemán levanta la restricción de crecimiento que impuso al neobanco N26 por sus preocupaciones por el lavado de dinero y los delitos financieros.

📊 Otros datos