A por 2025

Wooptix suma €4M de la SETT en una ronda de €10M. Las cifras locales de Salesforce y los €150M de Hyperion. La megarronda de Anthropic. La subida de inversión en EEUU y el mantenimiento en España.

Feliz año 2025.

Antes de arrancar una nueva edición, mis disculpas por no haber enviado (sin previo aviso) la del viernes 20 de diciembre (mi idea era descansar en las dos semanas navideñas). Un imprevisto personal importante me lo impidió.

Dicho esto, iniciamos un nuevo año con mucha ilusión. En mayo se cumplirán seis años desde que arrancara ese pequeño grupo de Telegram. Seguro que 2025 vendrá cargado de muchas noticias. Si quieres hacer sugerencias para mejorarlo o cualquier comentario, puedes hacerlo en jesus@ecotechers.com.

Nuevo inicio de ejercicio y nuevo balance de la inversión. Aunque los grandes números de Dealroom reflejan una ligera mejora respecto al suelo marcado en 2023, la realidad es que 2024 no ha supuesto un rebote en el lado del capital riesgo. Del ‘top 5’ de operaciones, todas tienen un componente exclusivo o mayoritario de deuda -que en algún caso ha servido para refinanciar pasivos anteriores-. Es una nueva forma de financiación. Hay que ver cómo evoluciona la apuesta de los fondos internacionales con capital en las startups. Se presenta un año interesante. Y aquí lo seguiremos.

Soy Jesús Martínez y esto es Ecotechers, la newsletter en español y desde España sobre el ecosistema tech-startup local e internacional. Comenzamos.

🇪🇸 En el mercado español

💶 Las operaciones

Wooptix asegura €4M de la empresa pública SETT (conocida como la ‘Sepi Digital’) en una ronda de más de €10M.

La consultora digital Redegal suma €3,8M en la ampliación de capital previa a la salida a bolsa. Incorpora a Axon Partners.

De las semanas previas:

Los dos balances: el de Dealroom para todo el mercado español (ligero incremento respecto a 2023, pero con muchísima deuda) y el de las compañías catalanas.

Clikalia sumó €400M de deuda de Macquarie.

Submer incorpora €20M de deuda con Banco Santander.

Maisa (IA más transparente) sumó $5M con Village Global.

Cafler levanta €3M de deuda con BBVA Spark y Mogu obtiene €2,2M.

Inveready, a través de su brazo inversor GAEA, negocia la compra por su participada Orgoa -gestión de siniestros- de la tecnológica A2B Visual.

Anteriores:

Un balance (de servidor) de 2024, otro año de sequía de operaciones de venta. Los fondos ya miran a 2025.

La consultora Optare, cotizada en el BME Growth, compra la mexicana CinkoSSC.

En salidas a bolsa:

Hotelbeds negocia su salida a bolsa por un valor de €5.000M. Ampliaría capital en €750M.

Ebury (Santander) trabaja con bancos de inversión para construir su OPV en 2025.

💼 El inversor

Hyperion Fund (Pablo Casado) capta €150M, el ‘cap’ del fondo. La española de defensa Amper es uno de los inversores, entre los que está Nortia Capital -del fundador de Cirsa- como ancla.

White Summit Capital, nacida en Suiza pero liderada por los españoles Gonzalo López y Pablo Pallás, cierra un fondo de más de $360M para descarbonización. Es accionista de Zunder o Solatom. Su perfil es de ‘private equity’ aunque también invierte en startups.

En rondas extramuros:

LifeX Ventures (Iñaki Berenguer) participa en la ronda de $4,9M de la americana Grove (IA para recortar ensayos clínicos).

Invivo estrena su tercer fondo con la participación en una ronda de €20M de la danesa Neumirna Therapeutics (terapias de ARN contra la epilepsia).

El Gobierno autoriza la segunda contribución financiera a la iniciativa del BEI de ‘Campeones Europeos’. En total €300M que se suman a los €400M reservados.

De semanas anteriores:

CriteriaCaixa invierte €100M en Kembara, el fondo de €1.000M que prepara Javier Santiso (Mundi Ventures) y en el que también invertirá el BEI.

El Fondo de Coinversión (FOCO) de la empresa pública Cofides aprueba tres inversiones en fondos por €220M.

Ander Michelena (Acurio Ventures) lanza una SCR convirtiendo su firma Michelena Capital. Contará con Crescenta como gestora.

Zubi Group prepara un fondo para invertir en sanidad con hasta €100M.

El ICO lanza una nueva convocatoria del Fondico Global con €900M.

Samaipata supera los €20M de inversión en 2024. Colidera una ronda en la alemana Synthavo.

Ysios Capital y Andbank lanzan Telescope Biotech Fund, que invertirá en biomedicina.

Caixabank pone en marcha un fondo de deuda para competir con BBVA Spark y otros.

K Fund reactiva su oficina en Barcelona con un nuevo director en la ciudad.

💻 Lanzamientos, fichajes y otras historias

CVC respalda con deuda la compra de Idealista por 2.900M por Cinven.

La plantilla de Holaluz convoca huelga indefinida a partir de la próxima semana por la vuelta al trabajo presencial.

Balance de los tres primeros años de Glovo en Delivery Hero.

La fintech Embat abre oficinas en Alemania y Reino Unido. Alcanza 300 clientes corporativos.

Dos movimientos en cúpulas:

Playtomic reduce el consejo a cuatro miembros. Sale Pedro Clavería, uno de los tres fundadores. Sigue como director de Estrategia.

La cofundadora de Freshly Cosmetics sale de la gestión.

Dos de fintech:

Trade Republic espera obtener ficha bancaria antes del verano para captar nóminas en España.

Silbo Money, del excEo de BBVA, se lanza tras el ‘sí’ del Banco de España.

Dos contratos:

Bit2Me se convierte en proveedor de servicios de criptomonedas de la filial turca de BBVA.

La jiennense Meltio logra una segunda validación en la Armada de EEUU de su impresión 3D en metal.

Fossa Systems busca la comercialización inicial de sus nanosatélites para conectividad este 2025.

La nativa digital Blue Banana cierra 2024 con €24M de ingresos (+24%). Esperaban alcanzar €28M. Persiguen €33M en 2025.

La tecnológica Facephi se abre a posibles compras si hay una mejora en la cotización.

Perfiles: Vitaance, Maite, Maisa.

De las semanas anteriores:

Job&Talent prorroga a 2026 el préstamo de $385M con Blackrock.

La Bolsa de Nueva York avisa a Wallbox: le expulsará si no vuelve al menos a $1 por acción tras el desplome vivido. La compañía ha tocado suelo.

Revolut gana el concurso de Aena para instalar 17 cajeros para expedir tarjetas.

Holaluz anuncia negociaciones “muy avanzadas” para lograr oxígeno bancario.

Bytetravel reparte su primer dividendo tras el estreno en bolsa.

Un balance de los seis años de pelea legal de Auro con Cabify tras la victoria de la primera en el Constitucional.

🕴️ Gran empresa ‘tech’

Salesforce eleva ventas en España a €340M en 2023 tras sumar el negocio local de Slack. Todos los números del gigante del software, aquí.

HP estrena director en el centro internacional de Barcelona, uno de sus principales hub tecnológicos.

Starlink y Amazon Kuiper competirán en España por el internet rural. Las telecos tienen nuevos rivales.

Una semblanza sobre Amadeus y su intento por explotar la IA en su modelo.

De semanas anteriores:

Telefónica finaliza el ERE con las 3.420 salidas previstas. Llegan al máximo.

Santander ingresa €25M por la cesión de la licencia de su software Gravity a Google.

Uber Eats acumula €136M en contingencias legales por sus ‘riders’ en España.

Los planes de Amazon en Aragón: iniciará a mitad de 2025 su ‘megaproyecto’ de datos con €3.000M en los primeros cuatro años. Sobre esto, la patronal asegura: España triplicará en tres años sus centros.

Primer examen regulatorio de Netflix en España sobre su financiación de obra europea: destinó €69M.

Indra fabricará radares en Abu Dhabi con la ‘joint venture’ que creó con la firma local Edge Group.

Tesla dispara ventas en España y roza el 30% de cuota en el segmento eléctrico.

Dos compañías que impulsan su negocio propio de segunda mano: Decathlon e Ikea.

Bruselas firma con el consorcio en el que está presente la española Hispasat el contrato de €10.600M para construir satélites rivales de Starlink.

⚖️ Las reglas del juego

El Gobierno señala a X y pide que sea neutral ante la mayor beligerancia de Elon Musk.

Bolt respalda el primer examen para conductores de VTC en Madrid.

De las semanas anteriores:

La CNMV abre expediente sancionador a Twitter por ser altavoz de presuntos fraudes.

La Audiencia Nacional frena el pago de otros €6M de IVA por Glovo antes del cambio de modelo. El CEO de la compañía escribe la tribuna ‘Y ahora, ¿qué?’.

Consumo abre expediente a Airbnb por publicar anuncios que no cumplen con la ley.

El Perte Chip lanza su segunda convocatoria con €100M.

Booking se defiende de la megamulta de la CNMC en España como hicieran otros gigantes en el pasado: aseguran que los hoteles pequeños venden más gracias a su plataforma.

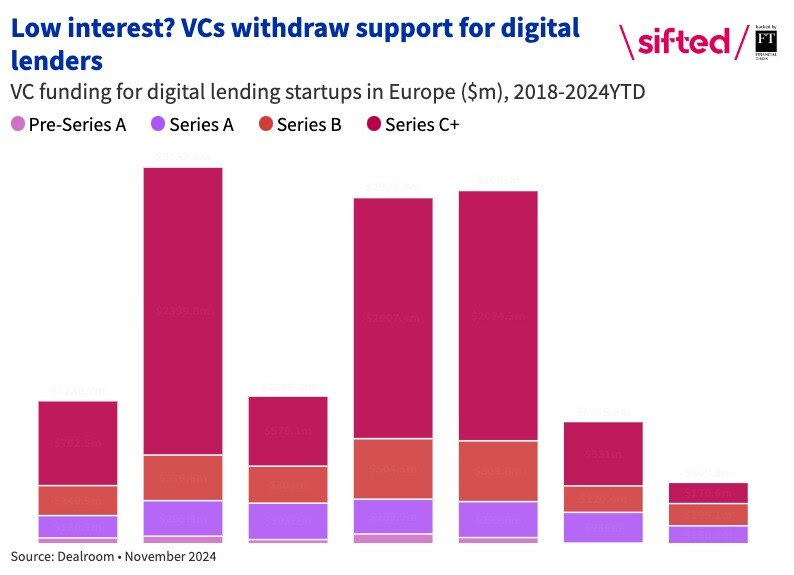

📊 El gran dato

✈️ En el resto de mercados

💶 Las operaciones

‘Megarrondas’ relevantes de la última semana:

Hippocratic AI (IA para el sector médico) capta $141M con Kleiner Perkins, A16z o Nvidia.

Innovaccer (agentes de IA y copilots para la industria de la salud) suma $275M con valoración de $3.450M.

Xocean (veleros no tripulados para recoger datos) capta $119M.

El rival de Tiktok Shop Whatnot suma $265M con una valoración de $3.700M. Greycroft y DST Global, entre los inversores.

La firma de realidad aumentada Infinite Reality capta $3.000M con $12.200M de cotización. Intentó salir a bolsa sin éxito.

Bluesky, rival directo de X, cierra una ronda con Bain Capital que la valora en $700M.

Otras de gran tamaño que están en negociación:

Anthropic negocia una ronda de $2.000M para valorarse en $60.000M con Lightspeed Venture Partners. Esto dejaría a OpenAI como barata. Tendría un ARR de $875M. Esto hace un múltiplo de 66 veces.

Addepar (software para inversión y gestión patrimonial) está en conversaciones para levantar $250M a una valoración ‘pre-money’ de $3.250M ($2.000M en 2021).

Otras interesantes:

La irlandesa Nomupay (surgida a partir de algunas licencias de pago de Wirecard) capta $37M.

El software de Recursos Humanos OnPay capta $63M con Carric Capital Partners.

La chilena Buk (también de RRHH) capta $50M y se acerca al estatus de unicornio.

Air, proveedor de soluciones para automatizar flujos de trabajo de marcas y trabajadores de marketing, capta $35M con la participación de Tiger Global.

De las semanas anteriores a tener en cuenta:

Databricks cerró los $10.000M a $62.000M, en la mayor ronda de 2024.

Perplexity cerró la suya de $500M con valoración de $9.000M y liderada por IVP.

La nórdica Hostaway (plataforma de alquiler de corta estancia) capta $365M con General Atlantic.

En compras/fusiones relevantes:

Getty y Shutterstock se fusionan. Crean una empresa conjunta con una valoración de $3.700M. Son, en parte, rivales de la española Freepik.

El fabricante de chips NXP compra la austríaca TTTech Auto por $625M.

Los números no engañan: el M&A europeo en tecnología se ha ralentizado en 2024. Los inversores esperan mejores números de 2025.

Dos que se están cocinando: Ubisoft contrata asesores para analizar potenciales opciones ante el interés de compra y Softbank y Arm analizan la adquisición de Ampere Computing.

De las semanas anteriores:

SoftwareOne compra la noruega Crayon en una operación de $1.400M.

Grammarly se hace con Coda (productividad a IA).

Insight Partners planea la venta de Dotmatics (software para investigación farmacéutica) por $5.000M. Pagó $629M en 2021.

🔔 Salidas a bolsa

Las ‘megarrondas’ de Databricks, SpaceX y OpenAI llevan a retrasos en la necesidad de debutar en el parqué.

Hay expectativas de un repunte en las salidas a bolsa de startups. 2024 no fue especialmente activo.

De semanas anteriores:

La japonesa kioxia (fabricación de chips) recorta su valoración.

La salida de ServiceTitan genera un retorno de más de $1.000M para Iconiq y más de $800M para Bessemer.

La fintech Chime presenta folleto confidencial. Una de las esperadas.

💼 El inversor

Iconiq Growth recluta al presidente de DataDog como ‘general partner’.

La nueva obsesión del ‘venture capital’ americano es Washington y su relación con el Gobierno.

De semanas anteriores:

Accel reduce su fondo de crecimiento a $1.350M (-25% del elvantado en 2021).

Fifth Wall, accionista de españolas como Prophero o Clikalia, negocia un fondo de $500M.

Slow Ventures busca captar dos fondos por $275M.

Una encuesta de Sifted encuentra que el 36% de las firmas han tenido que pedir a sus LPs una extensión.

💻 Lanzamientos, fichajes y otras historias

Las cifras de inversión en startups americanas: $209.000M (+33%) gracias a los $97.000M de IA (los VC recaudaron $76.000M, la cifra más baja desde 2019).

Wiz recluta al veterano Fazal Merchant como presidente y director financiero para preparar una OPV en EEUU. Tiene ingresos anualizados de unos $500M.

En IA:

Cohere ahonda en su estrategia centrada en empresas frente a la carrera de OpenAI y el resto, centrados también en consumidores.

OpenAI ultima el lanzamiento de sus agentes -Anthropic ya avanzaron más rápido-. El CEO asegura que pierden dinero en su plan ‘Pro’ ($200 al mes). Su hermana lo denuncia por abusos sexuales y él lo niega en una carta firmada por toda su familia. Bloomberg le hace una entrevista a fondo.

Revolut entra en la banca privada para atender a clientes de más de $1M.

Ajustes de valoración también en defensa: Epirus negocia una ronda que recortaría valoración de $1.350M a $1.000M.

Y continúan algunos ajustes de plantilla: Icon, constructora de casas diseñadas en 3D y que fue valorada en $2.000M, recorta un 25% la plantilla.

Perfil de Hooglee, el nuevo proyecto secreto de Eric Schmidt (Google) que desarrolla una plataforma para creación de vídeos con IA.

El CEO de Nvidia tumba acciones de compañías de computación cuántica después de asegurar que necesitará años para usarse de manera masiva.

Se formaliza otra oferta para comprar el negocio estadounidense de TikTok.

Ojo a lo que está pasando en China: los fondos del país reclaman activos personales a los emprendedores que fracasan. Lo cuenta el FT.

Reddit lanza Pro Trends, que permite a empresas consultar las principales tendencias de contenido.

La fintech latinoamericana dLocal, que es similar a Stripe, logra licencia británica para su expansión internacional.

🕴️ Grandes ‘tech’, telecos…

Meta elimina el programa de ‘fact-checking’ en EEUU y lo sustituye por ‘notas de la comunidad’ en EEUU. Empleados critican la decisión, al igual que el aterrizaje de Dana White en el consejo.

Microsoft plantea salidas en toda la compañía basadas en el rendimiento.

Google dona $1M para la inauguración de Trump. OpenAI y Meta también hicieron lo propio.

El gigante de defensa estadounidense Lockheed Martin plantea invertir más en startups europeas.

Radiografía de los suscriptores de Spotify en EEUU: 55M, de los que sólo 600.000 se cambiaron al plan básico que no incluye audiolibros.

Amazon expandirá el negocio de publicidad permitiendo a vendedores terceros usar sus herramientas de anuncios en sus tiendas.

El ‘sueño alemán’ de convertirse en una superpotencia global de chips se desvanece tras el fiasco de Intel.

⚖️ Las reglas del juego

Nvidia recibe luz verde sin condiciones a la compra de la israelí Run:ai por $700M. Había levantado más de $100M de Tiger o Insight Partners.

Deel (RRHH) ha sido acusada en una demanda en EEUU de lavado de dinero.

JPMorgan presenta dos demandas en Grecia y Reino Unido contra Viva Wallet por $916M.

Se acerca la fecha límite para que entre en vigor la ley que prohíbe TikTok en EEUU. Senadores piden a Biden que dé 90 días de prórroga.

De semanas anteriores:

Getty reclama a Stability $1.700M por daños vinculados a propiedad intelectual.

Crowdstrike busca desestimar la demanda de la empresa americana Delta, que le reclama $500M por el gran fallo técnico.

Meta, multada en la UE con $251M por brechas de seguridad.

📊 Otros datos