Secundarios millonarios

OpenAI, Databricks y Ramp se suman a la ola de venta de acciones. Adara Ventures lanza un fondo de hasta €100M. Los números de Factorial y Red Points. El nuevo CEO de Airbnb. STC crece en Telefónica.

OpenAI, Databricks, Ramp, Revolut... La lista de compañías que levantan rondas de cientos (o incluso miles) de millones para dar liquidez a sus empleados y sus inversores iniciales no deja de crecer. En un momento en el que los ‘exits’ escasean y las OPV siguen despertando mucho respeto, las startups más grandes abren esas ventanas. Esto refleja que las salidas a bolsa o las grandes ventas podrían necesitar más tiempo. En España las compraventas en secundario se han ejecutado en el marco de ampliaciones nuevas, pero no se han disparado en los últimos meses.

En el mercado español, otra gestora de las grandes, Adara Ventures, se lanza a levantar hasta €100M para invertir en fases iniciales con su cuarto fondo. Se conocen datos de 2023 de Factorial y Red Points. Airbnb estrena nuevo CEO y es un experimentado directivo en compañías reguladas. Visma vuelve a salir de compras en el mercado español tras hacerse con Holded y otras. Y la saudí STC ya tiene la ‘luz verde’ del Gobierno para acariciar el 10% de Telefónica.

Soy Jesús Martínez y esto es Ecotechers, la newsletter en español y desde España sobre el ecosistema tech-startup local e internacional. Comenzamos.

🇪🇸 En el mercado español

💶 Las operaciones

Dos rondas pequeñas:

CyberTIX (ciberseguridad) cierra una de €1M.

Ziknes (impresión 3D) suma €1M con Mango.

En adquisiciones:

La noruega Visma, que en el pasado adquirió Holded y otras startups españolas, sigue de compras: se hace con Tugesto, participada por Angels Capital (Juan Roig).

Los accionistas de Menéame paralizan la venta y dan entrada al CEO de Jot Down.

Aggity vende su filial de recursos humanos al desarrollador de software de nóminas Silae.

💼 El inversor

La gestora Adara Ventures lanza un nuevo fondo para repetir la captación de €80M del anterior. Misma tesis: 50% en España y para ‘deeptech’ en fases muy iniciales. En el fondo II ya ha devuelto casi dos veces lo levantado (€76M) tras la venta parcial de Seedtag y la completa de PlayGiga a Meta. En el tercero acaba el periodo de inversión con una veintena de participadas.

El CDTI ultima la entrada en 13 fondos de capital riesgo con casi €600M a través del programa Innvierte.

💻 Lanzamientos, fichajes y otras historias

Cabify se abre al alquiler de vehículos sin conductor, como ya hiciera en otros mercados su rival Uber.

Factorial cerró 2023 con una subida del 110% en ingresos pero con pérdidas operativas de hasta €44M. El acuerdo con General Catalyst: asume hasta el 80% de su gasto de crecimiento durante ocho trimestres.

Otros números: Red Points perdió €6,9M (-40%) e ingresó €33M (+12%).

El estudio de Atomico reflejaba que en España trabajan en el sector ‘tech’ 175.000 trabajadores, con 30.000 nuevos con IA.

Shein incorpora a 70 marcas españolas en su marketplace en el primer año.

Las patronales Adigital y EsTech piden ampliar el impacto de la Ley de Startups y mejorar la financiación y la atracción de talento.

Los números del sector ‘agrifoodtech’ capta €179M en 2024 (-20%).

La consultora de ciberseguridad BeDisruptive entra en concurso.

Un repaso por la ‘Carto Mafia’.

Perfil de José Florido, hoy ejecutivo de Freepik y antiguo directivo de Google.

🕴️ Gran empresa ‘tech’

El Gobierno autoriza la entrada de STC para acariciar el 10% de Telefónica. El Ejecutivo deja la puerta abierta a subir posiciones para superar a los saudíes que tendrán un consejero, igual que la Sepi. En otro orden de cosas, la operadora ha roto su alianza de fibra con KKR en Perú.

Airbnb ficha a Jaime Rodríguez, ex director general de Blablacar y Freenow (antigua MyTaxi). El ejecutivo completa el círculo de sectores regulados especialmente retadores.

¿Quién quiere entrar como socio de la empresa de fibra de Telefónica y Vodafone? Los ‘sospechosos habituales’: “Axa, Vauban, GIC...

La consultora ‘tech’ Babel se prepara para más adquisiciones.

Indra sigue analizando la potencial compra de Hispasat con varios asesores financieros.

Santander recluta a un directivo de la fintech canadiense Nuvei como nuevo CEO de Getnet, el negocio de pagos para comercios.

Six, accionista de BME, invierte en la plataforma española de valores inmobiliarios tokenizados Openbrick.

⚖️ Las reglas del juego

Glovo gana seis sentencias laborales en los últimos meses, aunque aún no son definitivas. Y vuelve a ser sancionada: el regulador italiano de privacidad multa a Foodinho -con la que opera en el país- con €5M por brechas de datos de riders.

Just Eat España lamenta que sigan circulando “miles de falsos autónomos por nuestras ciudades”.

La patronal digital Adigital reclama medidas para poder escalar startups.

Las plataformas como Uber o Airbnb no podrán subir precios en situaciones como la DANA. El Gobierno modifica la Ley General de Defensa del Consumidor.

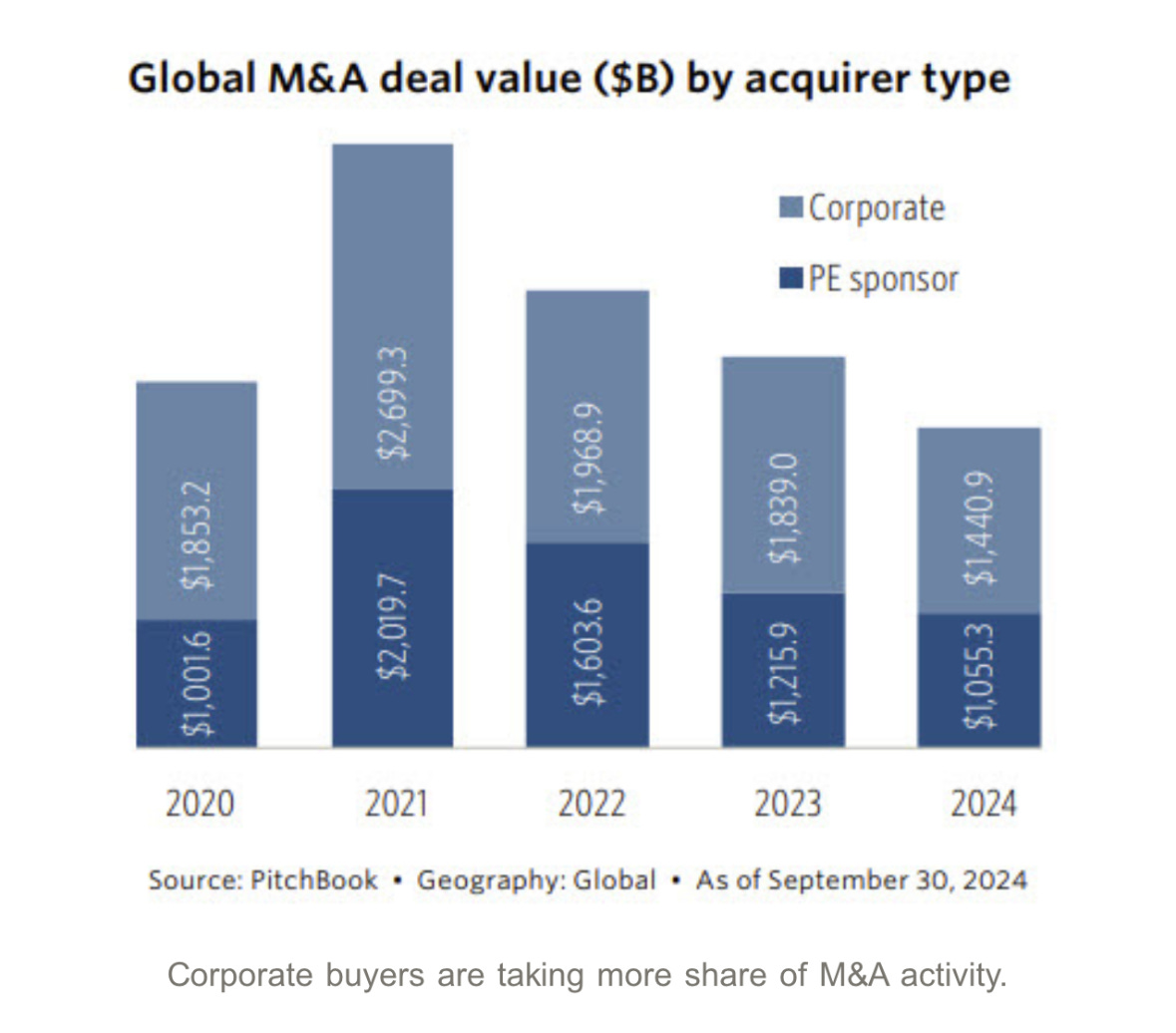

📊 El gran dato

➕ Bonus Track

Un perfil de Illescas, como el gran centro del comercio electrónico en España.

¿Por qué será difícil ver unicornios españoles de la IA?

Fe de erratas: En la edición pasada incluí la ronda de $370M de Lighthouse mencionando que era una compañía de analítica de hospitales. Está centrada en hoteles.

✈️ En el resto de mercados

💶 Las operaciones

Megarrondas más destacadas:

La americana Halcyon (ciberseguridad para combatir los ataques ‘ransomware’) suma $100M y alcanza el estatus de unicornio. Lidera Evolution Equity Partners.

Más vinculadas a IA:

La holandesa Cradle (software para el desarrollo de nuevos medicamentos o químicos usando IA generativa) capta $73M con IVP y participando ya existentes como Index.

MatX, que diseña chips para entrenar modelos de lenguaje, reúne $80M con Spark Capital. Valoración: $300M. En marzo levantó $25M.

Together AI y Lambda buscan rondas, según The Information.

Varias rondas interesantes:

La israelí Eon, a la que se conoce como “el próximo Wiz”, suma $70M y alcanza el estatus de unicornio. Lidera la estadounidense Bond y participan otros como Sequoia o Greenoaks. Permite gestionar copias de seguridad.

La fintech mexicana R2 capta $59M entre deuda y capital ($9M de capital como extensión y $50M de deuda con Community Investment Management).

El exCTO de Stripe capta $56M para Dev/Agents, que trabaja en un sistema operativo en la nube para agentes de IA.

Alto Pharmacy, startup de farmacia digital, capta $40M en una nota convertible. Softbank, que ya tenía presencia, participará. Se valoró recientemente en casi $800M.

La americana Range, que ofrece una plataforma de gestión de patrimonios, suma $28M con Cathay Innovation (socio de Seaya y antiguo accionista de Glovo).

Más fintech: Cardless (tarjetas personalizadas con recompensas) capta $30M. Participa Amex Ventures.

El ‘Shopify para gaming’ Appcharge levanta $26M con Creandum -socio relevante del unicornio español Factorial-.

La firma de analítica Pyramid Analytics asegura $50M con Blackrock.

OneRail (software para la gestión de la última milla) capta $42M.

Ampeco, plataforma de carga de coches eléctricos, suma $26M.

En negociaciones: Black Forest Labs, la firma desarrolladora de Grok, negocia levantar $200M en una ronda liderada por A16z.

En adquisiciones:

La hiperactiva italiana Bending Spoons anuncia la compra de la veterana Brightcover para sacarla de bolsa. Paga $233M para hacerse con la plataforma de vídeo en la nube.

Automattic, dueño de Wordpress, adquiere Harper, el rival alemán de Grammarly. Sin datos sobre el precio.

🔔 Salidas a bolsa

CoreWeave, una de las salidas más esperadas, busca una valoración de más de $35.000M. Debería estrenarse en 2025, según Reuters.

La salida a bolsa de ServiceTitan es obligada por los términos fijados en la última ampliación. La ronda de 2022 tenía un ‘deadline’ de mayo de 2024.

Pony.AI (coches autónomos) se estrena con subidas en el Nasdaq. Levanta finalmente $260M.

La sueca Apotea -farmacia online- busca captar $149M en su colocación.

Más operaciones en Asia:

GCash, la mayor fintech de Filipinas, negocia con bancos para una colocación y así captar más de $1.000M.

En India hay muchas preparando el terreno. Más de una veintena lanzan procesos o los trabajan de cara a 2025.

💼 El inversor

Varios fondos nuevos:

El exjefe de fintech de Coatue y el ‘business angel’ Gokul Rajaram están levantando más de $400M para su primer fondo.

La lituana BSV Ventures cierra €15M para ‘seed’ y ‘pre-seed’.

Movimiento en uno de los grandes: Sequoia eleva la valoración de su fondo de 2020 -sin ventas- un 25% desde los $800M en los que se fijó en 2022.

Las gestoras de capital riesgo a startups del espacio están levantando más fondos ante el interés creciente en este mercado.

Speedinvest, socio de MiLaboratories, Toqio o Seqera, lleva a cabo todo un terremoto en la cúpula.

También cambios en Andreessen Horowitz:

Una de las socias del área de ‘Dinamismo’ lanza un fondo en solitario para captar $50M.

El socio clave Sriram Krishnan deja la firma. Ha negociado con Elon Musk para un cargo dentro del ‘ministerio’ de Eficiencia del Gobierno. Era uno de los tres ‘partners’ que se habían mudado a Reino Unido para reforzar la oficina del país.

La ‘spin off’ de Sequoia en China está sufriendo para invertir $9.000M en un mercado local más débil y sin mucha posibilidad de mirar a EEUU.

💻 Lanzamientos, fichajes y otras historias

Más movimientos en el mercado secundario:

OpenAI logra una nueva inversión de $1.500M de Softbank para dar la oportunidad de vender a los empleados en otra transacción masiva.

Databricks cierra una ronda de varios miles de millones a $55.000M de valoración para ayudar a hacer otro ‘cash out’ a la plantilla.

Ramp busca una valoración de $11.000M en otra venta. En abril, la ronda de $150M la situó en $7.650M.

ID.me, centrada en la identidad digital, cierra una transacción manteniendo valoración en $1.800M. Ribbit Capital la lidera.

Inversores iniciales de Revolut hacen ‘cash out’ de al menos $300M en una venta de títulos. Entre los compradores se encuentran clientes de Goldman Sachs, según el FT. Se pueden sumar empleados con más de dos años y que tengan más de $100.000 en acciones ‘vesteadas’.

Dos de números relevantes:

Klarna reporta beneficio operativo de €18M en el último trimestre antes de su OPV.

Telegram cerró el primer semestre con $525M de ingresos (+190%) y $335M de beneficio tras impuestos, según documentos financieros no auditados desvelados por el FT.

En IA:

OpenAI busca acelerar ingresos en el mercado de empresas. Se había planteado rozar los $4.000M en ventas anualizadas este año.

xAI -Elon Musk- otorga el 25% de las acciones a los inversores que respaldaron la compra de Twitter (antes de una ronda de $5.000M a $50.000M) y planea lanzar una app para consumidor final el próximo mes. Mientras, Perplexity analiza entrar en el ‘hardware’.

El CEO de Inflection confirma que no va a seguir intentando competir en la creación de la siguiente generación de modelos de IA.

Airtable -valorada en más de $11.700M en 2021- logra ‘cash flow’ positivo (+30% de ARR). Se plantea la OPV para el próximo año.

Northvolt ha caído. Y Sifted reflexiona sobre su ‘auge y caída’ y sobre los problemas de algunas de las grandes ‘deeptech’ europeas.

El neobanco Monzo recluta a exejecutivos de Nubank y Barclays ante una esperada OPV.

Revolut concentra esfuerzos en las grandes corporaciones.

Mistral alcanzará los 30M de ingresos recurrentes (ARR) este año, según Sifted. Y era de esperar: mira a Silicon Valley. Se plantea mover a su co-fundador abriendo oficina allí para reclutar a ingenieros y especialistas en ventas.

¿Cuánto cobran los ejecutivos ‘top’ del unicornio de seguridad Anduril? Un tope de $19M, según Techcrunch.

Varias en problemas:

El sector de la ‘salud digital’ está también sufriendo, según Business Insider. Se están ejecutando muchos ‘downrounds’ y varios cierres.

Solaris, neobanco participado por BBVA, busca una ronda urgente de $100M. Explora también una posible venta.

Lilium (aerotaxis) no es el único. El sector sufre.

El cofundador de TuSimple (camiones autónomos) exige la liquidación y el reparto del dinero a los accionistas. La empresa está envuelta en una crisis por acusaciones de desviar activos hacia negocios personales del otro creador.

La india Byju se enfrenta a otra investigación en su país por sus prácticas contables.

Ajustes también en IA: Voltron Data recorta un 50% (una plantilla de 120 empleados) y cambia CEO después de la dificultad para alcanzar el objetivo de ingresos.

Perfiles: Allied Adaptive Industries (defensa) y Wonder y Nebius.

🕴️ Grandes ‘tech’, telecos…

Intel logra $7.900M de ayudas para la construcción de su planta de chips en EEUU. Hay una contrapartida: la empresa no podrá vender la mayoría de su negocio de fabricación de chips (deberá mantener al menos el 50,1%). Por cierto, otros mercados incrementan las ayudas en este segmento: Corea del Sur plantea $10.000M para 2025 y el Gobierno alemán planea otros €2.000M en ayudas.

El Gobierno francés ofrece más de €500M para hacerse con el negocio de computación avanzada de Atos.

El gigante del petróleo Saudi Aramco negocia una inversión de $1.000M en el desarrollador de software Mavenir (cerró una ronda de $75M antes del verano).

Nvidia prepara un modelo de IA que puede modificar voces y generar sonidos nuevos. Es el mayor proveedor del mundo de chips y software para sistemas de IA.

Uno de los gigantes que ya se lamen las heridas: Volkswagen ha ejecutado ya el mayor ajuste de valoración de su participación en Northvolt, declarado en concurso. Tiene un 21%.

Microsoft niega que esté entrenando modelos de IA con los datos de los usuarios de la nube.

Todos posicionándose: Mark Zuckerberg se encuentra con el nuevo presidente de EEUU, Donald Trump, para tratar de acercar posturas.

Reddit asegura que el 50% de sus usuarios están fuera de EEUU. Y quieren incrementar ingresos de publicidad ahí.

No es sólo Bluesky: Threads (Meta) ha sumado 35M de nuevas altas este mes de sacudida en X.

Just Eat Takeaway plantea la salida del mercado bursátil británico y mantenerse en EEUU.

⚖️ Las reglas del juego

EEUU abre otro frente de Competencia a Microsoft, centrada en las licencias de software de la nube (uno de los flancos sobre los que Google, uno de sus grandes rivales, ha expresado más quejas).

El servicio de suscripción de Uber recibe las miradas del regulador americano.

Y a este lado del océano:

Google propone cambios en el negocio de búsquedas para tratar de cumplir con la DMA, eliminando algunos resultados en diferentes mercados.

La UE termina la investigación por potenciales ayudas de estado a Amazon sin reclamar impuestos.

La guardia pretoriana en el ‘ministerio’ de racionalización de Elon Musk en EEUU: sobrevuelan el departamento Marc Andreessen o Travis Kalanick.

El CEO de TikTok, según WSJ, se ha reunido con Elon Musk en las pasadas semanas para tratar de acercar posturas con la administración Trump.

El regulador de competencia de Brasil señala a Apple y le exige que levante restricciones en pagos ‘in-app’.

📊 Otros datos

➕ Bonus Track

¿Tienen sentido los ‘bootcamps’ con la potencia de la IA? NYTimes dedica un reportaje. Según datos de algunos de los proveedores, las ofertas de trabajo para desarrolladores no dejan de caer.

Un estudio académico a fondo sobre las pérdidas de los unicornios tecnológicos en los últimos años. En torno al 85% de los unicornios estadounidense han salido a bolsa no siendo rentables en 2023.

The Information dedica un reportaje a fondo sobre el robo de las grandes mentes de la IA entre los gigantes.

Un perfil interesante en el NYTimes a Margrethe Vestager, la antigua Comisaria de Competencia y especialmente temida por las grandes tecnológicas.