La (titánica) tarea de levantar dinero para los inversores

Los fondos captan menos capital de sus accionistas este año, con Tiger sufriendo. Escasas rondas de financiación españolas. Wallbox dispara su gasto en intereses. Más salidas a bolsa en el horno.

Levantar dinero no es una tarea ardua sólo para los fundadores. También lo es para los inversores. Y prueba de ello es la cifra de dinero captado a nivel global por las gestoras desde el arranque de año, que está a niveles de mediados de la década pasada, con Tiger Global reuniendo apenas un tercio de lo que se había fijado para su nueva ‘arma’. Hay quien ve el final de la era de los megafondos. Otros creen que se necesitan muchos más ‘exits’ para animar a los potenciales accionistas de esos vehículos a seguir apoyando. La realidad es que el mercado está duro.

En España han sido dos semanas de una escasa actividad inversora de rondas ‘puras’ más allá de transacciones de deuda y de otras figuras. El ICO suma el tercer fondo a su portfolio de Next Tech. Wallbox dispara el gasto en intereses por la fuerte subida de su deuda. Javier Oliván, el COO de Meta, cerró el año pasado con un salario total de más de $25 millones.

Soy Jesús Martínez y esto es Ecotechers, la newsletter en español y desde España sobre el ecosistema tech-startup local e internacional. Comenzamos.

🇪🇸 En el mercado español

💶 Las operaciones

Pocas operaciones relevantes estos días. Holaglow cierra una ronda de €1,2 millones y Begas Motor sumó la semana anterior también otra con CDTI, Easo o Repsol.

En compras, el fabricante militar español Escribano se hace la empresa tecnológica de robótica para operaciones policiales y militaresn Aunav, adquirida en 2019 por Everis (hoy NTT Data). La semana pasada, Sngular anunció el refuerzo de la división de salud con la incorporación de Navandú Technologies.

En salidas a bolsa, H2B2, liderada por Felipe Benjumea y especializada en hidrógeno, frena su estreno en Wall Street con un SPAC.

💼 El inversor

Nuevo fondo para el portfolio de Next Tech, el fondo de inversión de €4.000M del ICO. Invertirá hasta €45 millones en el fondo de climatech de A&G.

En rondas extramuros:

Esta semana: Cocoa VC (con la española Carmen Alonso) participa con Lightspeed en la inyección de 2,5M de libras en la británica Condukt.

De la semana anterior: Inveready entra en Lev2050 y lidera una ronda en ScaleUp Finance.

Un repaso por los principales fondos propios o invertidos de la gran corporación española.

Entrevista con Pablo Lara, que ahora arranca como ‘managing’ partner de Zubi Labs.

💻 Lanzamientos, fichajes y otras historias

Wallbox dispara el gasto de intereses de préstamos tras la fuerte subida de la deuda. El último préstamo de €25 millones con BBVA Spark tenía un coste de Euribor a un mes + 8% anual. La compañía advierte que una victoria de Donald Trump en las elecciones estadounidenses afectaría a su negocio por las subvenciones.

Clikalia aumentó apenas un 4% los ingresos en 2023 (€250 millones) en pleno endurecimiento del crédito.

Indexa Capital ganó 400.000 euros (apenas un +3% por los gastos asociados a su estreno en el BME) tras elevar la facturación un 23%.

Jeff entra en fase de liquidación. Al menos la sociedad Mr Jeff España SL.

Parlem prepara una ampliación de al menos €4 millones para compras y reestructurar deuda.

Cartel.es, plataforma online para reclamaciones contra la industria del automóvil, suma €25 millones de financiación -no queda claro si de deuda o capital- del fondo británico iQuote.

Urbanitae lanza en Italia. Pretenden alcanzar €50 millones en proyectos financiados en su primer año.

Tres perfiles de directivos/emprendedores: Pablo Szefner (Moonoa), Omar Pera, el responsable de IA en Freepik (hace un par de semanas escribimos una historia a fondo en La Información sobre la estrategia de la compañía en este sector) y de Pablo Gil, cofundador de PropHero.

¿Mallorca como la “Miami de Europa”? Business Insider Alemania habla con emprendedores e inversores del país y el por qué se están ubicando en la ciudad.

Un reportaje sobre las startups creadas por ‘ex’ de Cabify.

Cierra el estudio de videojuegos Smilegate -sucursal de la empresa surcoreana- de Barcelona.

Perfiles de esta semana y de la anterior: TradeInn, Lingokids, Apartool, Mediterranean Algae.

Dos compañías con menor perfil tech: Aticco suma €10 millones para expandir sus coworking y Dimas Gimeno da entrada en WoW al grupo chileno Inder.

Facephi, cotizada en el BME Growth, abre su accionariado a la coreana Hancom que invertirá €5 millones y con la que firma un acuerdo de distribución exclusiva en Asia-Pacífico.

El año pasado fue complicado para el distrito tech barcelonés 22@. Pero según vuelve a publicar La Vanguardia ha captado a veinte empresas en lo que va de año (40.000 metros cuadrados adicionales) casi el triple que en el mismo periodo de 2023.

🕴️ Gran empresa ‘tech’

Javier Oliván, director de Operaciones de Meta, ganó $25,5 millones entre salario fijo y los bonus en acciones.

Culminada la fusión entre Orange, el segundo operador de telecomunicaciones de España, y Másmóvil, el cuarto: Masorange. Se compromete a invertir €4.000 millones y nace con muchos retos operativos para su integración.

Hace unas semanas hablábamos de que Reddit colocaba España como prioridad en su expansión internacional. El País reflexiona sobre por qué no ha triunfado hasta ahora en español (Forocoches, Menéame...).

Cifras de la tecnológica Sngular: ganó €7,3 millones en 2023 (-24%) con más de €100 millones de facturación.

La Generalitat adjudica “por emergencia” a Indra el contrato del recuento de las elecciones catalanas por el doble de lo que pagó en 2021. No hay competencia con Scytl.

Por cierto, la empresa catalana entrará en concurso para su liquidación. Su dueño, Innovative Solutions Ecosystem, ha decidido solicitar el procedimiento tras dos años.

¿Quién desarrollará un modelo de IA entrenado en español? El Gobierno firma una alianza con IBM.

El Gobierno pedirá, como estaba previsto, un sillón en el consejo de Telefónica (supera el 3% del capital y espera llegar al 10%). El máximo órgano de decisión reclama más voz en asuntos comerciales.

También en telecos: la operadora rumana Digi vende una parte de su red de fibra óptica en España por €750 millones.

⚖️ Las reglas del juego

El tema de la pasada semana con Telegram: el juez Pedraz intentó suspender la aplicación de mensajería y finalmente decidió dar marcha atrás ante el fuerte impacto para los usuarios.

📊 El gran dato

✈️ En el resto de mercados

💶 Las operaciones

Rondas interesantes de esta semana:

$145 millones para la francesa Pigment.

$109 millones para la plataforma de gestión de datos en tiempo real Aerospike.

$100 millones de una línea de crédito para Blablacar para ejecutar compras.

Sigue habiendo dinero para el ‘social commerce’: $144 millones para Flip.

$120 millones para el fabricante de chips para IA israelí Hailo. En la IA se preparan más operaciones: Scale AI está cerca de cerrar una inversión a $13.000 millones de valoración ($7.300 millones en 2021).

Más dinero para RRHH: $60 millones para la app de gestión de equipos Homebase.

De la semana pasada...

Amazon invierte $2.750 millones en Anthropic.

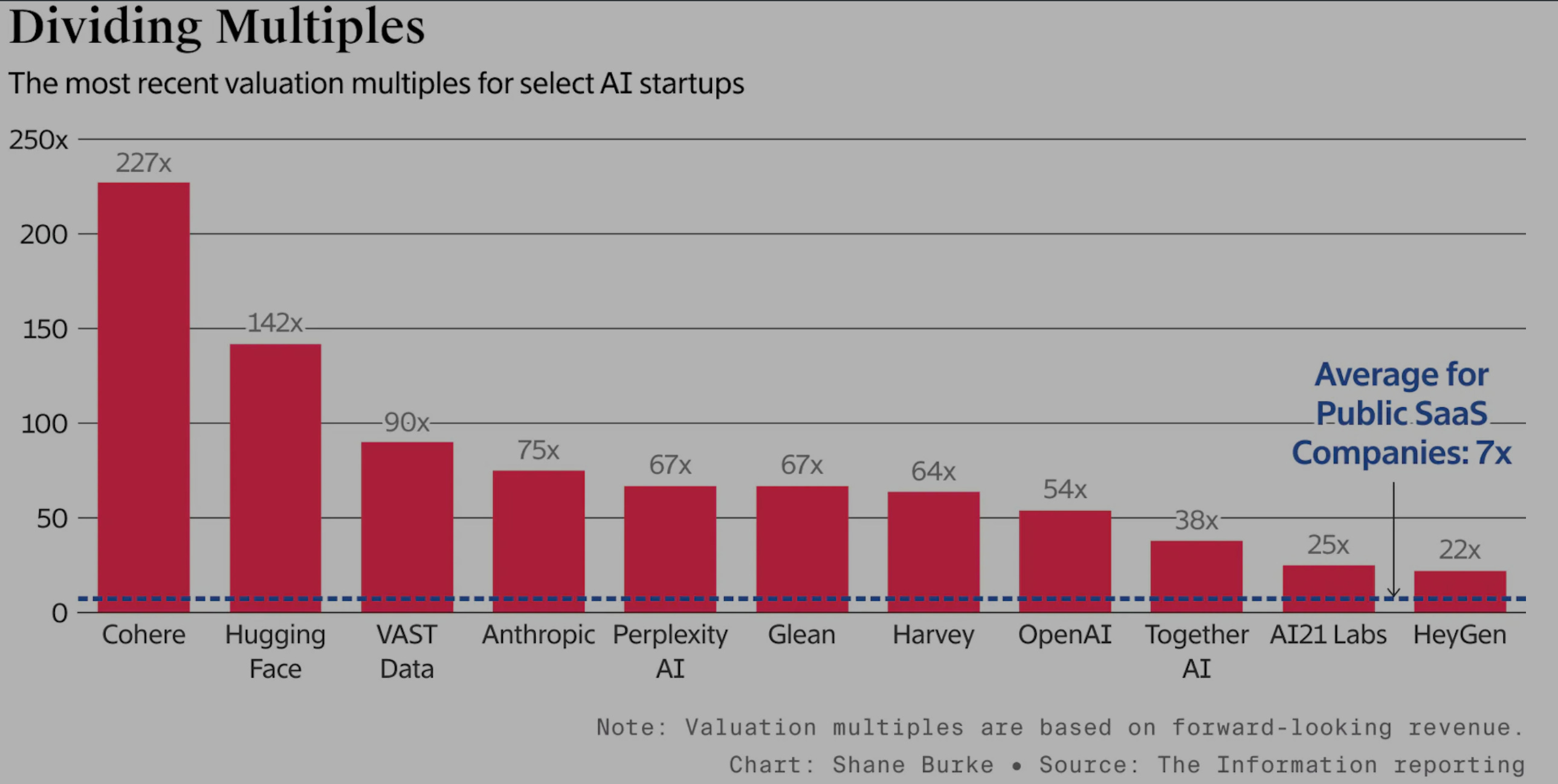

Varias de IA: Celestial IA (chips) suma $175 millones; HeyGen (GenIA para vídeos) prepara una de $60M con Benchmark; Cohere ultima una que elevará la valoración a $5.000M y Cyera (ciberseguridad) prepara otra de casi $300M.

Coro (ciberseguridad) suma $100 millones.

Observe (software para detectar problemas en sistemas de apps) capta $115M con Snowflake.

Transacciones de M&A:

Una que sería histórica en caso de cerrarse: Alphabet (Google) analiza una oferta por Hubspot, que hoy tiene una capitalización bursátil de $35.000 millones. Sería su mayor compra.

El ‘private equity’ sigue a pleno rendimiento: EQT compra el fabricante de software Avetta y CD&R se hará con Presidio (IT).

Progress Software plantea otra oferta por más de $40 millones por MariaDB. Salió a bolsa con SPAC valorada en $672M en 2022.

De la semana pasada: el acuerdo de FTX para vender su participación en Anthropic por $884M; Adam Neumann se plantea una oferta de más de $500 millones por Wework. Por cierto, la compañía asegura que pretende salir del concurso en mayo después de haber negociado con arrendadores una reducción de más de $8.000 millones en compromisos de alquiler.

Salidas a bolsa que se están ‘cocinando’:

Una de las esperadas: Rubrik (ciberseguridad) lanza su folleto. Reporta $354 millones de pérdidas netas con $628 millones de ingresos. Va a ser todo un termómetro del mercado, que exige más ganancias.

Cerebras Systems (fabricante de chips) elige a Citigroup para explorar un estreno.

Gympass (corporate wellness) prepara la suya. Fue valorada en $2.400 millones. Softbank entre los accionistas.

La pasada semana Alibaba decidió frenar la de su brazo logístico.

Los estrenos en el parqué siguen siendo muy exigentes:

Aquí aseguran que menos del 20% de los unicornios saldrán pronto.

Morgan Stanley es algo más optimista, especialmente después de ver lo sucedido con Reddit.

Bank of America cree que el panorama va a ser más complicado en Europa, que no está preparado aún para OPV de compañías no rentables.

💼 El inversor

Como comentábamos más arriba en el gráfico de la semana, los fondos están sufriendo mucho para poder captar lo que esperaban. Un ejemplo muy paradigmático: Tiger Global cierra su fondo en $2.000 millones cuando esperaba alcanzar los $6.000M.

Paradigm (cripto) plantea levantar hasta $850 millones.

Otros fondos en proceso que se anunciaron la Semana Santa:

La americana Matter Ventures Partners suma $300 millones para tecnología ‘dura’.

Blossom Capital (Freshly Cosmetics) prepara uno. Sin datos.

YC planea levantar al menos $2.000 millones en tres nuevos fondos.

Otros movimientos:

Sam Altman ya no controla el OpenAI Startup Fund, que tiene $325 millones en activos.

GGV Capital, histórica de Silicon Valley, se divide en dos como hiciera Sequoia: una para Asia y otra para EEUU (Notable Capital)..

Entrevista con Sriram Krishan (A16z) sobre su fuerte apuesta por el mercado británico.

💻 Lanzamientos, fichajes y otras historias

Una mezcla de los asuntos más destacados tanto de esta semana como de la anterior.

Varios balances de inversión y de sector:

¿El final de la era de los ‘megafondos? Eso sugiere FT.

La inversión europea en marzo cayó hasta los €4.400 millones.

Los mercados secundarios sí que están viendo un rebote importante.

Sacudida en StabilityAI (Stable Diffussion) con la salida del CEO. Un movimiento caótico que eleva las dudas sobre su futuro. Bloomberg bucea en lo que ha sucedido: asegura que la empresa británica de IA generativa estaba en una “espiral de la muerte”.

El gigante chino Shein alcanza récord de beneficios (+$2.000M) en 2023 y $45.000M en GMV. Sigue analizando su posible salida a bolsa.

Sobre IA:

Microsoft y OpenAI invertirán $100.000 millones en un ‘mega centro de datos’ con un superordenador.

La lucha por el talento se calienta y mucho: paquetes de incentivos millonarios y compras de equipos completos. Elon Musk se queja de los problemas y traslada equipos de Tesla a X.

En Business Insider aseguran que los fondos empiezan a hartarse de las exigencias de Sam Altman en la recaudación de dinero.

Anhropic cierra la puerta a Arabia Saudí, a pesar de la montaña de dinero que tienen para invertir en IA.

¿Recuerdas que Perplexity aseguraba que la búsqueda debía estar “libre de la influencia de modelos publicitarios”? Pues planea vender anuncios también.

Tres de cifras de compañías:

El negocio de empresas de Canva -rival directo de Freepik- fue de $640 millones de ARR a finales de 2023 (+60%).

Gocardless espera la rentabilidad en 2025 -incrementó pérdidas en el último ejercicio-.

GoStudent asegura tener un Ebitda positivo y un flujo de caja operativo positivo.

Ghost Autonomy, respaldada por OpenAI y centrada en software de coches autónomos, cierra después de levantar $220 millones y cinco meses después de firmar una alianza con la dueña de ChatGPT.

Dos de sector:

Los problemas para reclutar empleados europeos en sectores como el ‘deeptech’.

Una semblanza de la ciudad de Manchester como ecosistema fintech en UK.

🕴️ Grandes ‘tech’, telecos…

Google se plantea construir un ‘paywall’ para herramientas de IA.

Apple explora los robots de casa como alternativa a los coches. Por cierto, la salida de este último mercado implica el despido de más de 600 trabajadores.

Twitter (X) nombra a nuevo responsable de Seguridad tras la marcha de muchos anunciantes en los últimos trimestres. Por cierto, Fidelity vuelve a recortar el valor de sus acciones en la red social un 5,7% en febrero.

Las ventas de Tesla caen por primera vez desde 2020.

Youtube entra en ‘modo ahorro’: en enero recortó unos 100 puestos en el equipo de alianzas.

Microsoft trabaja en la separación entre Teams y Microsoft 365 y Office 365 para todo el mundo (ya está en Europa desde mediados del año pasado) para esquivar las dudas de los reguladores.

El dueño de Glovo recibe la visita del inversor activista Sachem Head Capital Management. Adquiere el 3,6% de la alemana.

Según documentos internos, Facebook espió el tráfico de los usuarios de Snapchat en un proyecto secreto.

⚖️ Las reglas del juego

Bankman-Fried ha sido sentenciado a 25 años de cárcel por el fraude de FTX.

Google se compromete a destruir datos de navegación de miles de usuarios para cerrar un caso vinculado al seguimiento en el ‘Modo Incógnito’.

¿Es legal alimentar el algoritmo de OpenAI con vídeos de Youtube? Su CEO asegura que eso violaría las reglas.

La UE ha lanzado una investigación sobre Meta, Apple y Alphabet bajo la nueva Ley de Mercados Digitales.

📊 Otros datos