Una IA que vale 29.000 millones

Microsoft coqueta con una inversión milmillonaria en OpenAI. Cabify vuelve a escena con su (eterna) salida a bolsa. Typeform ejecuta su ERE en España y Twitter arranca la negociación del suyo.

Saludos.

Arrancamos de nuevo el boletín tras el parón navideño con la inteligencia artificial tomando la escena internacional, ante los movimientos de inversión en OpenAI y otras de sus rivales. El ‘hype’ es claro.

En España, Cabify vuelve a escena con su (eterna) salida a bolsa. Typeform concluye su ERE con un 25% de recorte de plantilla a nivel global. Y Twitter arranca la negociación del suyo que significará el cierre ‘de facto’ de la oficina en España. Se desvela el incentivo abonado a cúpula y parte de la plantilla de Glovo por su venta a Delivery Hero.

Comenzamos.

🇪🇸 En el ecosistema startup-tech español

💶 Las operaciones

Spiral Therapeutics suma $8M de capital en una ronda con Savoir Capital o Inveready.

La plataforma de campings Kampaoh levanta €14M, principalmente de deuda.

En adquisiciones: la americana Thirdera compra el integrador de software español Silverstorm, con sede en Valladolid.

En salidas a bolsa, vuelve a escena la OPV de Cabify. El consejo de la compañía aprueba sondear un estreno bursátil “en 12 o 18 meses”, según El Confidencial. Este sondeo se repitió en 2019 y también en 2021.

💼 El inversor

La constructora Sorigué y la ‘factoría’ de startups Antai se unen para levantar un fondo especializado en ‘climatech’. Buscan sumar €20M. Este es un sector especialmente caliente, con la llegada de Seaya Ventures (y Andrómeda), Alantra o Santander.

Lanzadera saca sus tentáculos fuera de España por primera vez: incorpora una quincena de startups de Portugal.

💻 Lanzamientos, fichajes y otras historias

Typeform, valorada en casi €1.000M, concluye la negociación de su ERE en España: casi 60 despidos. Se suman a los 55 ejecutados en las oficinas externas. En total: un 25% de recorte.

Glovo repartió un incentivo de ‘stock options’ de €115M a cúpula y parte de los empleados tras la venta a Delivery Hero. En 2021 sus pérdidas rozaron los €500M.

Trucksters cierra el año pasado con €30M de ingresos.

Rovio (Angry Birds) elige Barcelona para abrir su primer estudio en el Sur de Europa. Se pondrá en marcha en los próximos meses con 30 empleos.

Entrevista con Zaryn Dentzel, esta vez para hablar sobre Tuenti y cómo ha perdido fuerza en Telefónica.

Tres perfiles: Wetaca, Wuolah y Nude Project.

🕴️ Grandes ‘tech’ y telecos

Twitter inicia la negociación del ERE para la práctica totalidad de la plantilla española, que suma casi una treintena de empleados. Supondrá el cierre ‘de facto’ de las oficinas.

Movimiento relevante en Amazon: cierra el almacén con más de 800 empleados en Martorelles y les obliga a traslados a otros centros.

Oracle abre en Málaga su primer centro de innovación en España. Ya estaba presente en el parque tecnológico malacitano.

Dos movimientos muy relevantes en dos grandes de las telecos: salen los consejeros delegados de Cellnex y Vodafone España en la misma semana.

Santander retrasa el lanzamiento en España de Zinia, su servicio de ‘compra ahora y paga más tarde’.

⚖️ Regulación/Legal

Competencia da luz verde a la compra de Zankyou por parte de Wedding Planner, pero con la condición de no imponer exclusividades a los clientes.

Ante el retraso de algunas medidas, el Gobierno insiste: las medidas para el sector ‘tech’ y digital tendrán su mayor impacto este año.

✈️ ¿En el resto del mundo?

💶 Las operaciones

La británica Oxbotica (coche autónomo) suma $140M.

La alemana Enpal (energía solar) levanta €215M con TPG y Westly Group (inversor inicial de Tesla).

Shiftkey (software para gestión de la industria de salud) levanta $300M.

El traductor con IA DeepL capta $100M y se convierte en unicornio. Lidera IVP con Bessemer y Atomico.

La veterana OutSystems (software para desarrolladores ‘low-code’) suma €231M de KKR a una valoración que es menos de la mitad de la anterior, fijada en octubre y que se situó en $9.500M.

La compra fraccionada sigue creciendo: Fractal Homes suma $30M. En España captó una cantidad similar su rival Vivla.

Otras dos interesantes: $54M en Superscript (insurtech) y $45M en Peppy (RRHH).

En cuanto a adquisiciones:

La farmacéutica BioNTech compra la británica Instadeep por 362M de libras en efectivo y acciones.

Sigue la tendencia del ‘private equity’ con el sofware: el fondo Vista Equity Partners lanza una OPA sobre Duck Creek Technologies. Precio: $2.600M.

Fidelity compra la fintech americana Shoobx, similar a Carta. La primera adquisición en siete años.

Microsoft confirma la incorporación de Fungible, fabricante de hardware para centros de datos. El precio no oficial: cerca de $190M.

Las salidas a bolsa siguen muy paradas. Sifted analiza cuáles pueden ser las perspectivas para este 2023. La de Arm, controlada por Softbank, está llamada a ser una de las que se ejecuten. Y Reino Unido presiona al gigante japonés para que saque el listing en Londres (Reino Unido).

💼 El inversor

Khosla Ventures trabaja para levantar varios vehículos con cerca de $3.000M.

Dos movimientos de contención: Sequoia Capital rebaja comisiones para nuevos fondos en pleno parón del sector y Palihapitiya recorta sus planes y asegura que ahora levantará unos $1.000M.

El acuerdo extrajudicial de $10M de Tiger Global con un empleado ante las denuncias de ‘bullying’ y acoso ha llevado a algunos potenciales LPs a reconsiderar sus compromisos de inversión para los nuevos fondos de la gestora.

💻 Lanzamientos, fichajes y otras historias

El ‘hype’ en la IA sigue en todo lo alto y el mercado se calienta:

El medio especializado Semafor asegura que Microsoft negocia una inversión de $10.000M en OpenAI (ChatGPT). Valoración: más de $29.000M. The Information hace un repaso por el ‘romance’ entre ambos.

La historia detrás de OpenAI y su estructura inicial como ‘nonprofit’.

General Catalyst y Spark trabajan en su irrupción en el rival de OpenAI. Y otro de esos competidores ‘exige’ una valoración de al menos $5.000M.

Esta semana ha continuado el goteo de despidos:

10% en Carta.

20% en Crypto.com y Coinbase.

FTX sigue coleando. La SEC investiga las ‘due diligence’ que hicieron los inversores para entrar. El ‘exchange’ dice que ha localizado más de $5.000M en efectivo. El fundador, Sam Bankman-Fried, trata de defenderse.

Uno de los damnificados de este caso es Genesis, otro ‘exchange’ que intenta buscar oxígeno. Debe a sus acreedores más de $5.000M.

Semana de balances de la inversión:

El completo informer ‘State of Venture’ de CBInsight.

Los números de Pitchbook para EEUU: caída del 30% en la inversión.

Las cifras en Europa: descenso del 25%, según Crunchbase.

Dos historias sobre las dificultades de Checkout.com: una en el FT y otra en Sifted.

¿Recuerdas la compra de Figma por Adobe? Pues Microsoft también estuvo en el ajo pero no se llevó el gato al agua. No hizo oferta formal.

Otro recorte de valoración ‘interna’: Stripe la rebaja un 11% hasta los $63.000M.

Un relato de Techcrunch sobre cómo los fondos de capital riesgo están apretando mucho a las startups en las negociaciones tras años de frenesí.

🕴️ Grandes ‘tech’ y telecos

También ha habido anuncios de ‘tijeretazos’ en los gigantes: Verily (Google) confirma la salida de más de 200 trabajadores y Salesforce concentra los recortes en su compra Tableau (invirtió $15.700M en 2019).

Twitter sigue tratando de parar la sangría publicitaria. The Information tiene datos de que los grandes anunciantes rebajan hasta un 50% el gasto. Elon Musk ha cerrado muchas de las oficinas internacionales en Asia y Europa. ¿Qué pasa con Mastodon? Poca actividad.

El CEO de Apple recibe un recorte del 40% en su salario.

Los problemas de Lyft, rival directo de Uber en EEUU, no cesan. Eric Newcomer analiza su situación. ¿Fusión o venta?

El fundador de Ant, brazo fintech de Alibaba, entrega el control de la compañía ante la presión regulatoria de China.

Los analistas no creen que Salesforce esté realmente exprimiendo económicamente Slack. El crecimiento de los ingresos de la plataforma de mensajería se ralentiza.

Entrevista a fondo en WSJ al CEO de Adobe sobre la evolución del sector y la compra de Figma.

⚖️ Regulación/Legal

Menudo caso: JPMorgan compró la fintech Frank en 2021 por $175M. Ahora la demanda alegando que se habían inventado millones de usuarios ‘fake’.

La otra cara de las visas de nómadas digitales: el medio Politico señala los problemas que está creando para los residentes locales en el país.

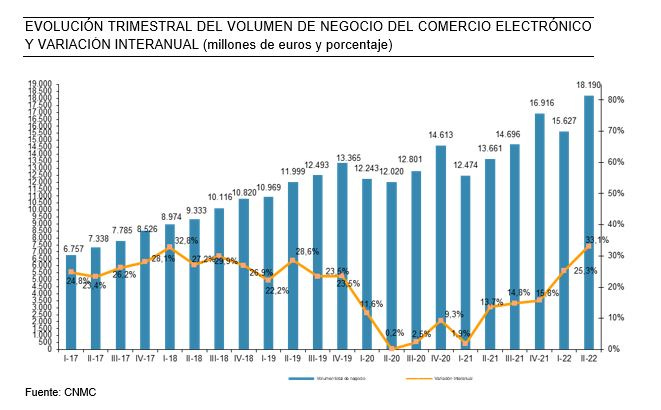

📊 Los datos