El ERE de Magnific (Freepik) y la alargada sombra de los despidos por la IA

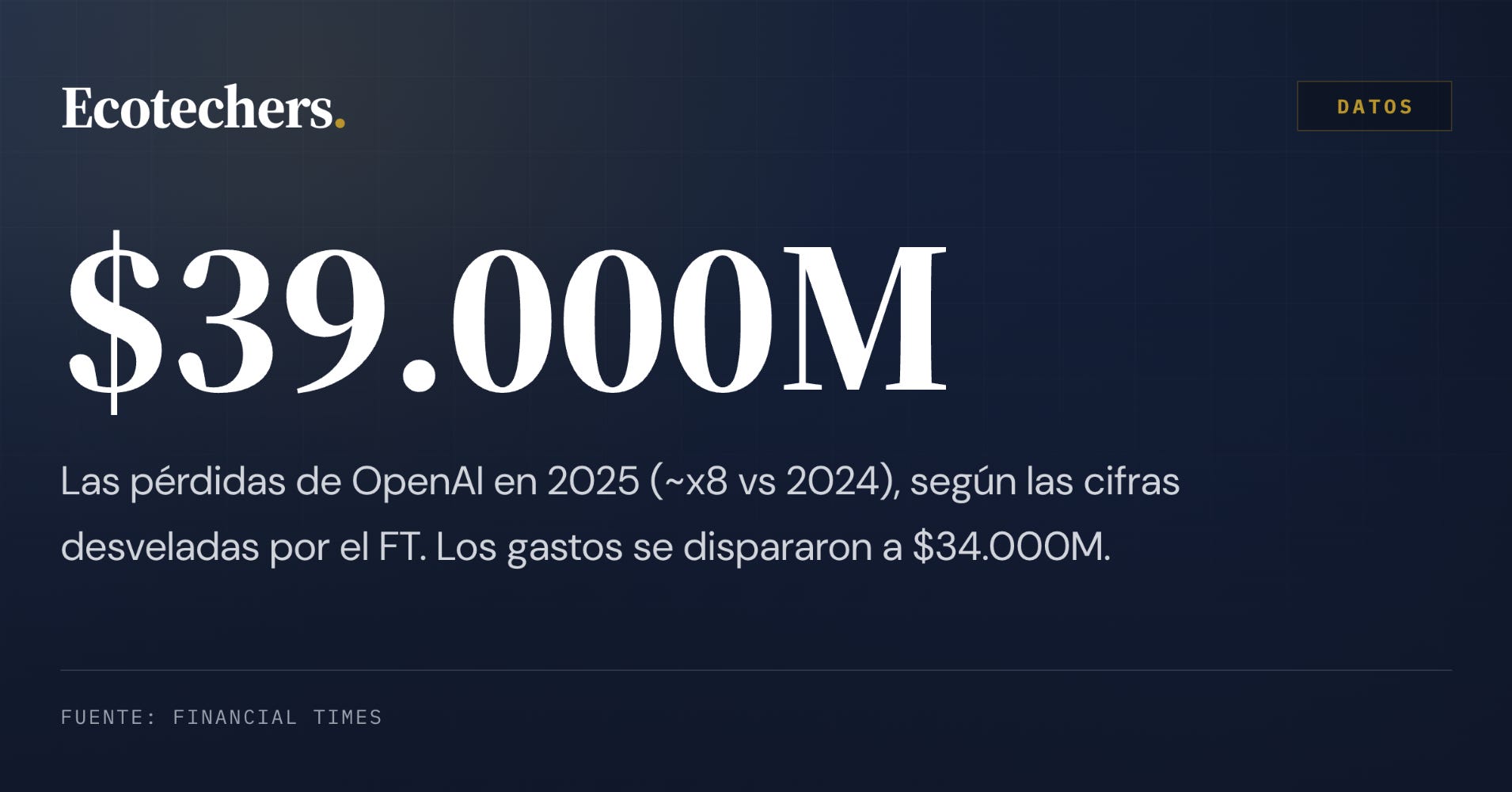

Weekly #303: Magnific negocia la salida de 110 empleados (30%) tras el pívot a IA. Orbio cierra $21M con Dawn. OpenAI pierde $39.000M en 2025.

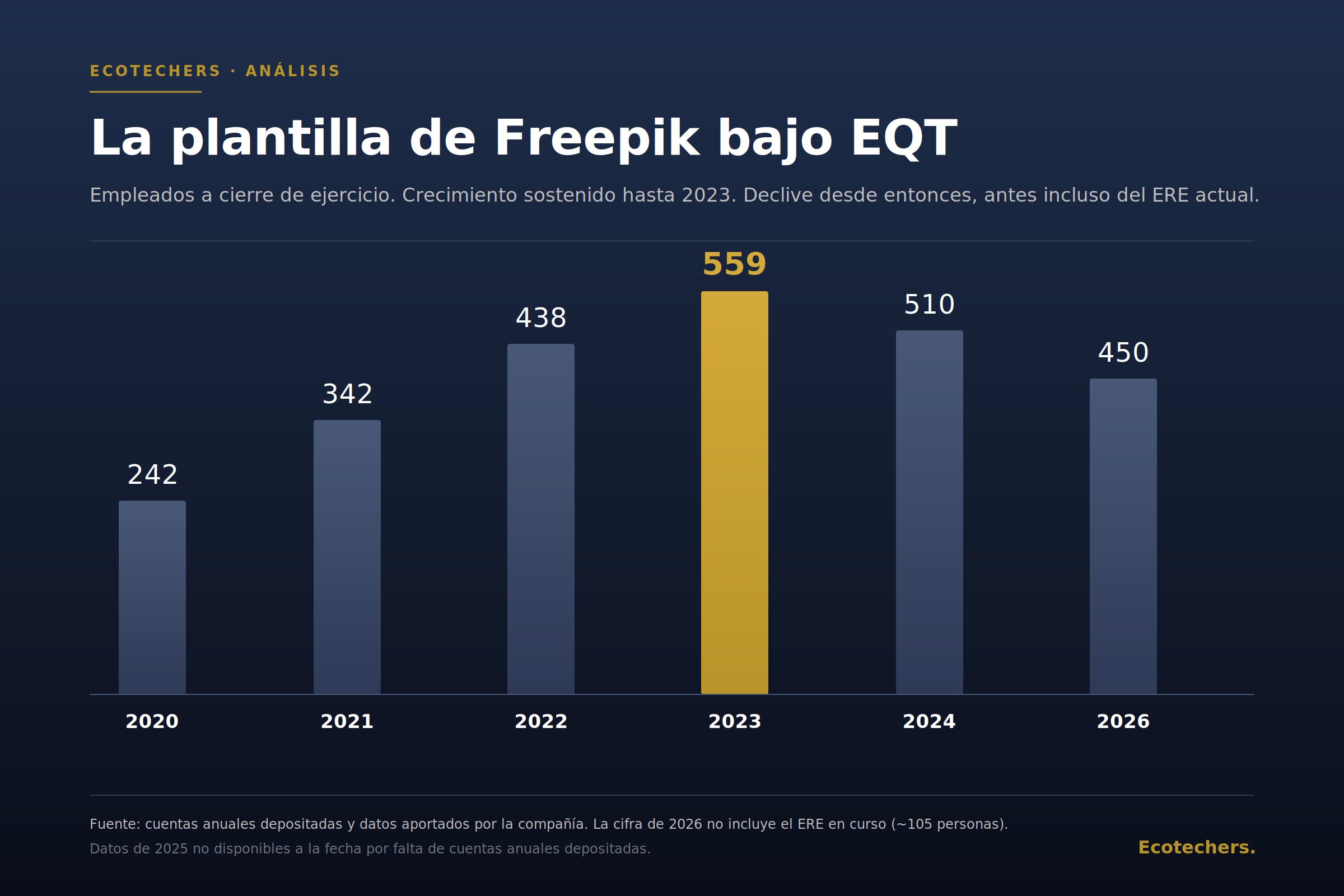

Magnific (Freepik) ha sacudido el ecosistema de startups español. La razón: un ERE para más de un centenar de empleados que llega dos meses después del rebranding y de haber alcanzado los 200 millones de ingresos anualizados (ARR). Más allá de un timing discutido, el caso reabre en España un debate de IA y empleo. Un fenómeno ya documentado en EE.UU.: 150.000 despidos tecnológicos en lo que va de año, con la IA como motivo más citado tres meses seguidos (con voces señalándolo también como una excusa).

🔵 PRO · Tres claves para el despido colectivo que ahora negociará la compañía malagueña: el declive del negocio de stock tras el giro hacia la IA, la fuerte competencia en el mercado y la venta próxima de la empresa por EQT. Análisis completo en Ecotechers Pro.

Patrocinado por Crescenta:

¿Cómo llega CoverManager a ser un líder europeo?

IESE Alumni Private Equity Club y Crescenta te invitan a descubrir esta historia de primera mano junto al fundador de CoverManager y el fondo de Private Equity PSG.

CoverManager nació en Sevilla para ayudar a los restaurantes con sus reservas. Hoy sirve a más de 36.000 locales en 20 países y es un referente de la hostelería en Europa. Pero, ¿cómo se construye un líder internacional desde España?

🗓️ ¡No te lo pierdas! Reserva tu plaza aquí.

Más en Ecotechers

🔵 PRO · El Fondo Europeo de Inversiones (FEI) es el financiador en la sombra de muchos fondos de capital riesgo españoles. ¿Cuánto ha comprometido para gestoras locales? Análisis a fondo de los últimos cinco años: €1.100 millones y otra oleada aún pendiente.

🎙️ PODCAST · ¿Qué significan los $85 millones levantados por Theker y la valoración de unicornio firmada en los últimos tramos para las startups españolas? Todas las claves sobre cómo fue la ronda y sus implicaciones en el episodio, patrocinado por Crescenta.

Escúchalo también en Apple Podcast o Youtube.

🇪🇸 En el mercado español

Nuevas rondas

Orbio certifica la ronda de $21M con Dawn Capital como líder. Esta operación, que avanzamos en Ecotechers Pro hace más de un mes, supone una de las primeras graduaciones de ‘Serie A’ de una startup de IA nativa en España.

La tendencia de rondas ‘pre-seed’ y ‘seed’ mucho más grandes se confirma. Y con líder internacional desde el principio (pero con español acompañando):

Causa Prima (sede en Madrid, pero a caballo con Múnich) abrocha $10M en ‘pre-seed’ con Creandum y KFund. Es una red de agentes de IA de comprador y proveedor que negocian pagos.

NeuralTrust cierra una ronda semilla de $20M para su plataforma de ciberseguridad sobre agentes de IA. Lidera el fondo alemán Alstin Capital y con participación de VentureFriends, Seaya, Kibo Ventures o Banc Sabadell.

Optiak (plataforma de gestión integral para IA de empresas, asegura €4M en ‘pre-seed’ con la europea Market One Capital y las españolas Next Tier Ventures y Mission.

Gate2Brain recibe €7M de la india Shilpa Biocare, filial de Shilpa Medicare, que se queda con el 30,4% del capital en la mayor inversión captada hasta la fecha por la biotech catalana.

Trak levanta €3,7M en una ronda liderada por CRB Health Tech y con la entrada de Angels. Opera una clínica digital de rehabilitación para terapia a distancia.

Criptan negocia su quinta ronda con el objetivo de levantar €7M. La compañía asegura estar en negociación con varios bancos. Momento complejo para los criptoactivos.

Otras rondas más pequeñas: €1,5M en Node.ai (IA para gestión de activos) y €1,5M para Smart Fusion Energy (tecnología de energía de fusión).

M&A

Portobello Capital aplaza la venta de su 76% en Legálitas ante las dudas de los fondos interesados sobre el impacto de la IA. Buscaba una valoración ambiciosa de €700M. Por ese porcentaje pagó unos €120M en 2021.

La plataforma de gestión de hoteles RealTime Reservation compra la española Stay (experiencia del huésped). Sin datos del precio.

Dos de software veteranos: TAI Smart Factory (software para industrias) y Gloin (ingeniería de software), vendidas.

Salidas a bolsa

Bytetravel pacta el salto al BME Growth en la primera semana de julio, a falta de la confirmación del regulador, y prepara en paralelo su acceso a Euronext París.

Inversores

¿Quién necesita la SETT cuando CDTI está con esta hiperactividad? Compromete €433,5M a través de Innvierte en abril y mayo a cinco vehículos: Asabys y Columbus como ‘venture’ puro.

Por cierto, Columbus Venture Partners lanza su quinto fondo. Objetivo: €200M. CDTI comprometió hasta €70M.

Samaipata lanza una red de 15 operating partners procedentes de Airbnb, Microsoft, Google, Dropbox, BlaBlaCar, Spotify, N26, PayPal, Glovo o IBM.

Patrocinado por Indexa Capital:

Invertir con Indexa: menos costes, más rentabilidad

Invierte en carteras diversificadas y de bajo coste con la transparencia y sencillez de Indexa Capital. 5.300 millones gestionados y más de 154.000 clientes. Invirtiendo a largo plazo desde 2015.

Más startups

Varias inversiones en infra:

OQC invertirá €92M en su primer centro mundial de fabricación de ordenadores cuánticos, que abrirá en Barcelona a final de año.

SETT aportará hasta €719M de fondos públicos a la formalización del proyecto de la gigafactoría de IA española.

Por cierto, sobre la SETT, hubo mucho debate respecto a si la empresa pública dejaba de aprobar nuevos proyectos con dinero público. Seguirá dando luz verde a inversiones directas en startups (Multiverse o Fossa) y también en fondos hasta finales de mes.

Más competencia directa para Factorial: Workday amplía su apuesta en España hacia medianas empresas.

Crescenta lanza su primer vehículo dirigido a personas jurídicas con alto patrimonio [Disclaimer: es patrocinador habitual de Ecotechers Weekly]

Filmin adquiere el negocio de distribución de Elastica, en la primera operación en España en la que una plataforma de streaming toma el control de una distribuidora. Ya dijimos en diciembre: “Todo apunta más hacia una apuesta por engordar”.

Mas ajustes: Just Eat pacta con sindicatos un ERE para hasta 50 trabajadores del área de coordinación. No tocan los casi 2.000 repartidores contratados.

El expresidente de Telefónica, José María Álvarez-Pallete, lanza dos sociedades para un proyecto de IA, datos y telecomunicaciones.

Varios acuerdos comerciales o lanzamientos:

Civitatis se alía con Despegar, el mayor distribuidor de viajes de latam, para integrar su catálogo en la plataforma.

N26 lanza en España una tarifa móvil en alianza con Orange. Es el segundo mercado donde hace este movimiento, tras Alemania.

Revolut entra en la batalla por la remuneración del ahorro en España.

Luzia lanza una ‘memoria personal’ para ordenar el historial de Whatsapp. El chatbot de IA -que ha levantado casi $50 millones de capital- sufrió el cerrojazo de Meta en el acceso a terceros. Ahora Bruselas le exige reabrir.

Tuvalum (compraventa de bicis de segunda mano) entra en fase de liquidación tras meses en concurso voluntario de acreedores.

Gran empresa ‘tech’

Lastminute.com presenta un ERE para 163 trabajadores de su centro de Madrid. Booking en Barcelona también sacó la tijera a finales de 2025.

MasOrange negocia con la española Templus, el fondo internacional CVC DIF y el grupo británico AtlasEdge la desinversión de su cartera de centros de datos.

Renault pondrá en marcha a finales de 2026 sus primeros robots humanoides en plantas europeas, incluidas las españolas

Vodafone España eleva sus ingresos un 2% en el cuarto trimestre fiscal hasta €915M y mejora su Ebitda trimestral [es patrocinador habitual de Ecotechers Weekly]

El gran dato

Freepik (Magnific) afronta este ERE después de un par de años de cierto ajuste tras la fuerte subida post-EQT. Si sus ingresos anualizados son de unos 200M, los 450 empleados actuales tienen una ratio de casi 450.000 euros.

📢 Patrocina Ecotechers Weekly

Cada viernes, ~6.000 fundadores, inversores y operadores del ecosistema tech español y europeo abren este boletín.

Quedan 4 huecos de patrocinio en el Weekly en 2026: dos viernes en julio y dos en agosto. Después de eso, el calendario del año está completo. Escribe a patrocinios@ecotechers.com.

✈️ En el resto de mercados

DeepSeek cierra su primera ronda externa por $7.400M a una valoración de hasta $59.000M. Su fundador conserva el control. El carácter estratégico-nacional se mantiene.

Una importante para Europa ahora que hay dudas sobre la soberanía y la dependencia de Anthropic: Mistral negocia levantar unos €3.000M a una valoración cercana a €20.000M, casi duplicando los €11.700M de septiembre.

Más operaciones a tener en cuenta:

CuspAI (UK) levanta $400M liderados por Bezos Expeditions y Kleiner Perkins. Valoración de $2.600M (x5 vs septiembre). Aplica IA generativa al descubrimiento de materiales.

Baseten ultima $1.500M (despliegue de alternativas más baratas a OpenAI y Anthropic).

Dream triplica su valoración hasta $3.000M tras una ronda de $260M, consolidando su posición como proveedor israelí de IA y ciberseguridad. Múltiplo muy alto que refleja la relevancia de IA defensiva.

Genspark extiende su Serie B con $100M adicionales a una valoración post-money de $2.600M. Tiene AgentBase, su capa para sustituir SaaS legacy por sistemas internos AI-native.

Conduct levanta $60M en Serie A co-liderada por Index Ventures e Iconiq. Fundada en Londres por tres ex-Palantir. Analiza código y configuraciones de ERP legacy para acelerar migraciones y poder incorporar agentes.

La francesa Comand AI cierra €32M en Serie A liderada por Blossom Capital. Es una plataforma de mando y control (C2) para fuerzas militares construida con IA desde la base.

M&A

SpaceX comprará Cursor por $60.000M. Tenía opción de compra previa a la salida a bolsa. Una estructura que analizaremos en el podcast del próximo lunes: pago en acciones (muy revalorizadas tras el estreno en bolsa).

Salesforce adquiere Fin, plataforma de agentes autónomos de IA, por $3.600M. Los grandes siguen (y seguirán) comprando compañías de IA.

Y en infra, hay quien no quiere perder pie: Qualcomm negocia la compra de Tenstorrent (chips de IA). Valoración: $8.000-10.000M. Sigue su intento por diversificar.

El regulador tumbó la compra de la china Manus AI por Meta. Ahora los primeros inversores chinos de la compañía (Tencent entre ellos) quieren recomprar por el mismo precio: $2.000M.

Databricks adquiere Panther Labs, valorada en $1.400M tras su Serie B de $120M en 2021. Busca competir con Crowdstrike y Splunk en ciberseguridad.

American Express acuerda la compra de TheFork a Tripadvisor por $700M (opera en España como El Tenedor).

Más movimiento en el streaming: Fox adquiere Roku en una operación cash-and-stock de $22.000M.

Salidas a bolsa

Festín en el primer día de cotización de SpaceX: debuta en Nasdaq con un alza superior al 19%. Elevó hasta $85.700M lo recaudado tras la opción de compra máxima ejercida por los aseguradores. Founders Fund y Andreessen Horowitz obtendrán decenas de miles de millones en retornos.

Más registros confidenciales. Eso no asegura salidas, pero es un signo de cierto despertar. El caso de la plataforma de pagos india Razorpay: captar $500-600M. Tiene a pesos pesados en el accionariado: YC, Peak XV, Tiger o Lightspeed en el accionariado.

Dos en China:

Más robótica: EngineAI (humanoides) registra para OPV en Hong Kong. Levantó $200M en abril.

Xiaohongshu (RedNote) prepara su salida a Hong Kong en la segunda mitad del año. Busca valoración de $70.000M. Es plataforma de contenido + comercio electrónico.

Oura y Whoop, ambos preparando OPVs con valoraciones privadas de $10.000M-$11.000M, llegan al mercado con un caso de inversión cuestionado por los precedentes de Fitbit y Peloton

Inversores

PayPal cierra PayPal Ventures. Lo lanzó en 2016. Está en pleno proceso de reestructuración.

BAE Systems compromete €50M a fondos de VC centrados en tech de defensa en Europa. Más dinero para este mercado.

Y mucha más defensa: Earlybird y AVP lanzan E2D, un fondo para ‘fase growth’ de €500M para defensa y tecnologías de uso dual europeas. Invertirán ~20 compañías con ticket medio de €25M.

Hoxton Ventures, socio de la española Graphext, lanza un fondo de $125M, según reporte en la SEC.

Más startups

OpenAI y Anthropic se encaminan hacia una guerra de precios en IA, con OpenAI sopesando recortes drásticos al coste por token.

También sobre precios: Anthropic pausa el cambio de facturación del Claude Agent SDK, que iba a tarifarse a precios API.

Buena noticia para UK: Anthropic, OpenAI y otros gigantes aceleran su expansión en Londres por el talento de IA.

ASML estudia replicar más operaciones del estilo de su entrada en Mistral, tras la inversión de €1.300M del pasado septiembre que le dio cerca de un 11% del laboratorio francés.

Sobre financiación:

EEUU concentra casi el 80% de la inversión global. También es cierto que las fronteras se están difuminando bastante.

La financiación en Serie D se dispara un 308% en el primer semestre de 2026 en Europa. Vuelven las megarrondas.

Dos de cifras, aunque con el controvertido ARR:

Kalshi supera los $2.000M de ingresos anualizados (x3 vs noviembre). Apuestas sobre NBA y Mundial lo disparan. Valora la OPV.

Databricks eleva su ingreso anualizado a $6.900M (+80% YoY).

Un robo de talento: Noam Shazeer deja Google para incorporarse a OpenAI como responsable de investigación en arquitectura.

Sobre gobernanza y regulación:

ChapsVision sustituirá a Palantir en la agencia de inteligencia interior francesa DGSI.

El veto de EEUU a Anthropic puede beneficiar a la IA europea, según fundadores de IA europeos. Al menos obligará a ponerse las pilas.

Más ajustes: la fintech Pleo recorta unos 50 empleados en su tercera ronda de despidos, concentrados en perfiles de ingeniería y datos

Gran empresa tech

Siguen los ajustes: Robinhood recorta un 10% de su plantilla (~290 empleados) para aplanar su organización.

Meta enfrenta una revuelta interna en su unidad Applied AI, de tres meses y unos 6.500 empleados reasignados.

Apple subirá precios en sus productos para compensar la escalada del coste de chips de memoria y almacenamiento. Esto se extenderá a otros, previsiblemente. Nothing advierte que seguirán subiendo.

El sorprendente giro hacia la IA se completa: Allbirds cambia su nombre a Smartbird y nombra CEO a Nadia Carlsten, ex AWS y SandboxAQ.

Accenture se desploma un 18% en bolsa ante unas previsiones débiles que despiertan miedos por la IA. Anuncia 3 adquisiciones en ciberseguridad.

Reglas del juego

Anthropic retira Mythos 5 y Fable 5 del mercado tras una orden de la administración Trump que prohíbe el acceso a extranjeros:

El detonante es una llamada de Andy Jassy (Amazon) a Scott Bessent y otros oficiales alertando de un jailbreak en Fable 5.

Apuntan también a sospechas de acceso por parte de un grupo vinculado a China.

Una advertencia clarísima para Europa por la dependencia fuerte hacia tecnología americana.

Otros datos

Cifras demoledoras desveladas por el FT: en 2025, OpenAI disparó los gastos hasta los $34.000M, lo que llevó a unas pérdidas netas de $39.000M. Los ingresos ascendieron a $13.000M. Según la empresa hay gastos extraordinarios vinculados a los convertibles de accionistas que no se repetirán.

🔵 Ecotechers Pro

Esta semana en Pro: las claves que nadie más te cuenta sobre el ERE de Freepik y los datos clave sobre la inversión del Fondo Europeo de Inversiones, el gran financiador en la sombra del VC español.

€1/semana en el plan anual → Suscríbete a Pro