Y llegó la ‘megacompra’ del año

Adobe pagará $20.000M (acciones y efectivo) por Figma en una de las mayores transacciones de la historia. Deporvillage culmina su venta con el 'earn out'. RatedPower firma la suya por más de €60M.

Saludos.

Cerramos una semana que acaba con una paradoja enorme: en uno de los mayores ajustes en el sector tecnológico que se recuerdan se acaba de firmar una de las adquisiciones de startup respaldada por capital riesgo más destacadas de la historia.

En el plano nacional, se culmina la venta de Deporvillage con el último bonus; se cierra la venta de RatedPower y Telefónica sigue de compras en su división tecnológica.

Comenzamos.

🇪🇸 En el ecosistema startup-tech español

💶 Las operaciones

Dos rondas pequeñas: €1,7M en QuickSmile y €1,2M en Cuyna.

En compras:

La americana Enverus compra la española RatedPower (Seaya como accionista externo de referencia).

Deporvillage culmina la venta del 80% al grupo británico JD Sports con la entrega de €23M de ‘earn out’ a los socios.

Klikin vuelve a venderse. Pasa a manos de Last.app. En 2018, Repsol pagó €12M por la startup fundada por el creador de Buyvip.

💼 El inversor

Asabys lanza el fondo de €200M con Sabadell. Ya hace unas semanas adelantábamos este y otros fondos en un artículo.

K Fund abre oficina en São Paulo para cubrir Latinoamérica en su nuevo fondo Leadwind.

Angels Capital lanza su primera ‘Investor Day’.

En rondas ‘extramuros’ de fondos españoles: Cardumen participa en la ronda de €8,3M de la chipriota Peech y Nauta forma parte de la inyección de $20M de Cledara.

💻 Lanzamientos, fichajes y otras historias

ING pone a la venta su 22% en la fintech Fintonic. La está ofreciendo a bancos y aseguradoras.

El exjugador de baloncesto Pau Gasol entra en el accionariado de Colvin, que ha levantado más de €70M en las diferentes rondas.

Telefónica alcanza un acuerdo comercial con Sherpa.ai con el que ofrecer servicios a empresas.

Securitize, fundada por el exjefe de innovación de Telefónica, Carlos Domingo, ofrece su tecnología de ‘tokenización’ para uno de los grandes fondos de KKR.

Axon Partners contrata a Alantra para vender el ‘roboadvisor’ Finizens. Se suma a la venta de Finanbest que se hizo recientemente.

Perfiles: GUS y las startups de la España vaciada.

Entrevista a Jaume Gomá tras la venta de los activos de Ulabox a Rohlik.

Mundimoto suma 10.000 metros cuadrados de dos almacenes para acelerar el crecimiento tras la última ronda de €20M.

🕴️ Grandes ‘tech’ y telecos

Telefónica compra la consultora tech brasileña Vita IT. Ha hecho algo parecido en Reino Unido y Alemania. Directivos de Tech y el propio Álvarez-Pallete viajan a Silicon Valley.

La batalla en Indra continúa: la compañía elige a los nuevos consejeros, tras cesar a casi todos los independientes, y Amber Capital, uno de los socios del Estado, dispara su posición accionarial.

Oracle abre su región en la nube en España.

Microsoft dice que incrementará un 10% su plantilla en España hasta los 1.200 empleados.

⚖️ Regulación/Legal

Nuevo lío de las VTC: la prórroga de 4 años del llamado ‘decreto Ábalos’ acaba en octubre y Cabify pide oxígeno. Un periodo marcado por un auténtico caos regulatorio.

Industria desglosa cómo será la inversión de €11.000M de fondos europeos para la fabricación de microchips. Lo va a tener difícil.

✈️ ¿En el resto del mundo?

💶 Las operaciones

La americana Verkada levanta $205M en una nueva ronda con Sequoia Capital y otros. Lo hace pese a los serios problemas de seguridad desvelados en el pasado.

La noruega Xeneta, analítica para el transporte marítimo, capta $80M. Apax, antiguo dueño de Idealista, lidera la ronda.

Podimo (suscripción de podcasts) suma $58M. Lideran 83North y Highland Europe.

Otras tres transacciones más: $50M en la francesa Devialet (tecnología de audio); $50M en la plataforma suiza de trading para activos digitales Portofino, y $55M en Patch (software para el mercado del carbón).

Stable Diffusion (generador de imágenes con IA) negocia una ronda de $100M.

En adquisiciones, destaca la compra de Figma por parte de su rival Adobe:

Paga $20.000M, lo que supone 50 veces el ARR de 2022. El doble de la valoración fijada el año pasado.

Los fondos que han hecho múltiplos brutales: Index, Greylock y Sequoia.

Ha habido mucho debate sobre la venta y cómo el CEO, muy centrado en ser independiente, lo ha gestionado. Aquí un artículo sobre esto.

Otras compras:

Amazon se hace con la belga Cloostermans.

Zynga adquiere la plataforma israelí de crecimiento móvil Storemaven.

El unicornio Algolia incorpora la australiana Searchio (inteligencia artificial) por más de $100M.

Dos movimientos: AppLovin abandona su intento de comprar Unity por $20.000M después del rechazo de los accionistas e Intel rebaja la valoración de Mobileye a $30.000M para la OPV ante la situación actual de mercado.

Sobre el M&A en Europa, Sifted elabora este análisis con datos de Atomico.

💼 El inversor

Northzone, accionista de Microverse o Idoven, levanta $1.000M.

EQT Growth lanza un fondo para fases avanzadas en Europa de €2.400M.

Energy Impact Partners, centrado en tecnología climática, suma €390M.

El francés Caprago, especializado en agrotech, capta €200M también para el Viejo Continente.

Intesa Sanpaolo, el mayor banco italiano, levanta su primer fondo de €250M para invertir en startups.

¿Softbank montando Vision Fund III? WSJ cuenta que está dando los primeros pasos. Vision Fund II vale un 19% menos que los $49.000M invertidos.

💻 Lanzamientos, fichajes y otras historias

Tanto en grandes corporaciones como en startups ha habido muchos anuncios de despidos. Patreon despide al 17% (80 empleados). Taboola recortará un 6% (100 empleados). Checkout, la mayor fintech de Europa, despedirá a unos 100 (5%). Dos más: Pitch (respaldada por Tiger) e Infarm.

España no es, ni mucho menos excepción: las startups miran mucho más la deuda ante la ralentización del capital riesgo.

El fundador de la firma de ropa Patagonia dona su participación a dos entidades creadas para que las ganancias se utilicen para combatir la crisis climática.

Otro análisis, esta vez en el FT, sobre cómo el ‘dinero fácil’ se ha acabado en el sector y las startups no tienen que obsesionarse con el crecimiento a toda costa.

El comercio electrónico se ha resentido tras el ‘boom’ de la pandemia. Crunchbase destaca algunas compañías que están acelerando pese a la situación.

La fintech Bolt, salpicada por varias polémicas, decide no seguir adelante con la compra de la startup de pagos cripto Wyre por $1.500M.

TikTok no es sólo la obsesión para Facebook. Lo es para todo Silicon Valley.

Y, finalmente, enseñó los números: la edtech india Byju cerró 2021 con $305M de ingresos, por debajo de sus proyecciones públicas. Pérdidas: $577M.

🕴️Grandes ‘tech’ y telecos

Lo dicho: más anuncios de despidos y recortes. Netflix despedirá a 30 empleados de su estudio de animación; Twilio echará al 11% de su equipo (800-900 empleados), y Amazon planea recortar la unidad de salud (150 puestos de trabajo).

Alphabet (Google) lidera ronda en su filial de salud Verily de $1.000M.

A por los anuncios: Netflix estima que su versión atraerá a 40 millones de usuarios, mientras que Roblox entra en la publicidad.

El ‘garganta profunda’ de Twitter, que sacó a la luz graves problemas de seguridad de Twitter, comparece en el Senado de EEUU. Hablando de seguridad, Uber investiga una brecha por un hackeo.

Ni copiándolo lo consiguen: Instagram sufre para alcanzar a TikTok, según datos internos de Facebook.

Docusign se resiente en bolsa ante perspectivas más bajas de crecimiento tras el boom post-pandemia.

¿Cómo sobrevivir precisamente a ese mundo híbrido? Eric Yuan, CEO de Zoom, explica a Fast Company su esfuerzo por crecer más allá de las videoconferencias.

Más movimientos en la cúpula de Peloton: sale el presidente.

⚖️ Regulación/Legal

Google pierde su batalla con la UE por la ‘mega-multa’ de €4.100M. Puede marcar un precedente. Reuters resume aquí todas las peleas del gigante con el regulador.

Dos sobre nuevas regulaciones: la UE consultará en 2023 si hay que pedir dinero a las tech para contribuir a las redes y plantea las reglas e impuestos para el metaverso.

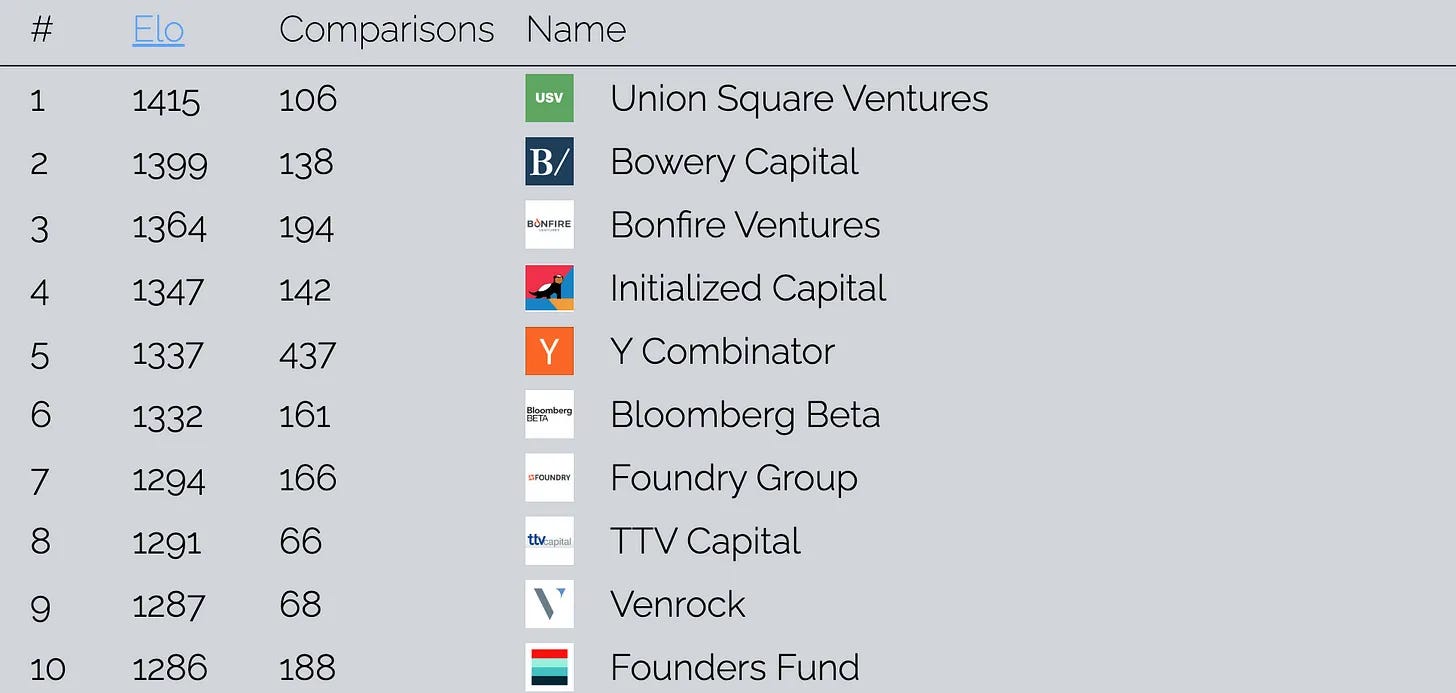

📊 Los datos