La 'bola de partido' de Anthropic y la era de los megafondos españoles

Weekly #287: Los $30.000M del dueño de Claude y los $5.000M de Databricks, el nuevo megafondo de Seaya, la ronda de Clidrive y las dificultades para cerrar la refinanciación de Wallbox.

Bola de partido, salvada. La megarronda de Anthropic era uno de los termómetros para medir la potencial corrección del mercado. Finalmente se cierra bien y con muchos grandes actores acudiendo. OpenAI sigue negociando.

En España, consolidamos la ‘era’ de los megafondos españoles, con todo lo que eso implica.

Patrocinado por Vodafone:

Cumple, simplifica y gestiona tu equipo desde cualquier lugar.

Cumplir con la normativa laboral sobre el fichaje de empleados y coordinar equipos no debería ser una carga.

Vodafone Gestión Laboral es un software multidispositivo, sin instalaciones ni hardware adicional, que centraliza el control horario, la gestión de turnos, de vacaciones, ausencias y proyectos, y los procesos de Recursos Humanos.

Todo en una sola plataforma, fácil de usar y adaptada a la forma real de trabajar, tanto en oficina como en movilidad.

Descubre cómo simplificar la gestión laboral de tu empresa aquí.

👀 Ojo, EMPRESAS: Puedes patrocinar este boletín semanal y el nuevo podcast y también contratar una suscripción a Ecotechers Pro con varios asientos y descuentos importantes para contar con información y análisis a fondo sobre el mercado español.

En Ecotechers

Pro

Avanzamos la ronda de algo más de €10M que Clidrive ultima con KFund y JME Ventures. Es la primera vez que abre su accionariado al capital riesgo.

El BEI anuncia el compromiso de €300M para el segundo megafondo español, que lo gestionará Seaya. Análisis completo de esta ‘era’ en la que desplegar tickets de decenas de millones de euros en fases avanzadas será todo un reto.

Nuevo ajuste en el cerco regulatorio a Glovo: la Fiscalía de Italia arranca la intervención judicial ante lo que califican como “explotación laboral”. Es el último frente. Una historia a fondo para profundizar en todos los casos.

Podcast

¿Qué pasa con el SaaS? Todas las aristas sobre este fenómeno y las consecuencias para el mercado español. En el primer episodio formal. Suscríbete en Spotify, Apple o cualquier plataforma y comparte para hacerlo más grande.

Para tener acceso a todas estas historias a fondo sobre el sector y apoyar el periodismo que las soporta, date de alta en Ecotechers Pro.

🇪🇸 En el mercado español

💶 Las operaciones

Nuevas rondas

Además de la ronda de Clidrive, ya en su fase final, y la de Multiverse, dos operaciones:

La energética barcelonesa WtEnergy (valorización energética de residuos y biomasa) recauda €10M en una ronda liderada por SC Net Zero (Suma Capital), Shell Ventures y Cemex Ventures.

La biotecnológica Gyala Therapeutics recibe ayudas por €3,7M del Ministerio de Ciencia para financiar el ensayo clínico de su fármaco GYA01.

Operaciones de M&A

Dos compras ejecutadas por dos startups:

Dcycle adquiere el 100% de la empresa alemana ESG-X, en plena consolidación del mercado del software de sostenibilidad.

Submer cierra la adquisición de la compañía australiana Radian Arc (soluciones de soberanía de datos y edge computing).

El fabricante sevillano de hardware militar CM Computer contrata a AZ Capital para explorar su venta en mitad de la fuerte subida de la tecnología de defensa.

El inversor

Más dinero para ‘pre-semilla’: la ‘Sepi Digital inyecta €8,3M en el fondo valenciano First Drop (que supera los €19M bajo gestión).

Más rondas de fondos españoles fuera de este país:

Cardumen participa en la ronda de €37M la alemana de tecnología espacial Constellr (satélites de inteligencia térmica) y colidera la de $30M de la americana de tecnología de marketing Brandlight.

KFund y CRB Health Tech participan en la ronda de €9M en la biotecnológica alemana Circle Health.

Hyperion (Pablo Casado) ejecuta su primera operación fuera de España con la adquisición de la británica Antares Defence Systems (guerra electrónica).

No hay exit, pero sí es interesante: la La biotecnológica belga AgomAb Therapeutics (participada por Asabys Partners) debuta en el Nasdaq con una caída del 8,4% tras recaudar $200M en la OPV.

Patrocinado por Indexa Capital:

Carteras de fondos de inversión, planes de pensiones y EPSV indexados

Menos costes, más rentabilidad. Invierte en carteras diversificadas y de bajo coste con la transparencia y sencillez de Indexa Capital.

💻 Lanzamientos, fichajes y otras historias

Avanzamos aquí: Wallbox pacta con su pool bancario, liderado por Santander, BBVA y CaixaBank, otra prórroga hasta el 1 de marzo para pactar la refinanciación. Segunda ampliación del periodo.

El acuerdo pionero de Tuio con un integrador para incorporar su producto en ChaGPT es señalado por Goldman Sachs en un informe como ejemplo de la sacudida de la IA en este mercado asegurador. Consecuencia: fuerte ajuste bursátil de los grandes brókers.

OpenClaw firma una alianza estratégica con la española VirusTotal para integrar el escaneo automático de amenazas en su mercado de habilidades para agentes de IA. Persigue garantizar la seguridad del ecosistema.

Sobre cifras:

Genesy alcanza una facturación de €4M en 2025 y con cerca de 400 clientes corporativos.

Deale (plataforma de M&A) asegura que su volumen de transacciones intermediadas se ha triplicado en el último año hasta los €66M en la compraventa.

La consultora tech Knowmad mood registra unos ingresos de €270M en 2025, lo que supone un crecimiento del 29% (por las compras).

Qbeast, la spin-off del Barcelona Supercomputing Center, traslada su domicilio social a Delaware. Suele ser el paso previo de una ronda relevante con fondos internacionales.

Imperia lanza una plataforma de IA generativa para que las empresas industriales creen su propio software de planificación de forma autónoma.

Housers (crowdfunding inmobiliario) pasa a llamarse Crowpire. Juan Guruceta, CEO de Divilo, será director general tras la salida a mediados del año pasado de su CEO y su socio fundador.

Stark Future (motos eléctricas) invertirá €36M este año para industrializar su tecnología de baterías eléctricas y planea salir a cotizar en Estados Unidos.

Se acabó: Bnext cesará definitivamente sus operaciones para el consumidor final el próximo 13 de abril. Aseguran que pivotarán hacia la infra financiera para empresas.

Dimas Gimeno estudia la fusión de diversas filiales de su proyecto retail Wow con el objetivo de eliminar las pérdidas.

Gran empresa ‘tech’

Oracle mantiene su plan de invertir más de $1.000M en España para expandir su infraestructura de nube soberana y centros de datos. Lo confirma su co-CEO, desde Madrid.

Telefónica oficializa la venta de su filial en Chile por hasta $1.365M.

Dos historias de corporaciones más pequeñas:

Ayesa Digital anuncia la contratación de 1.100 profesionales tecnológicos tras la toma de control del grupo por parte de Kutxabank e Indar por €480M.

La NASA selecciona, entre otros proveedores, a la española Integrasys para monitorizar la misión Artemis II

Las reglas del juego

La CNMC abre un nuevo expediente sancionador contra Amazon y Apple por incumplir las medidas correctoras impuestas tras la multa de €194M en 2023. No se cesó a tiempo las restricciones que limitaban la venta de productos de terceros y la publicidad en la plataforma.

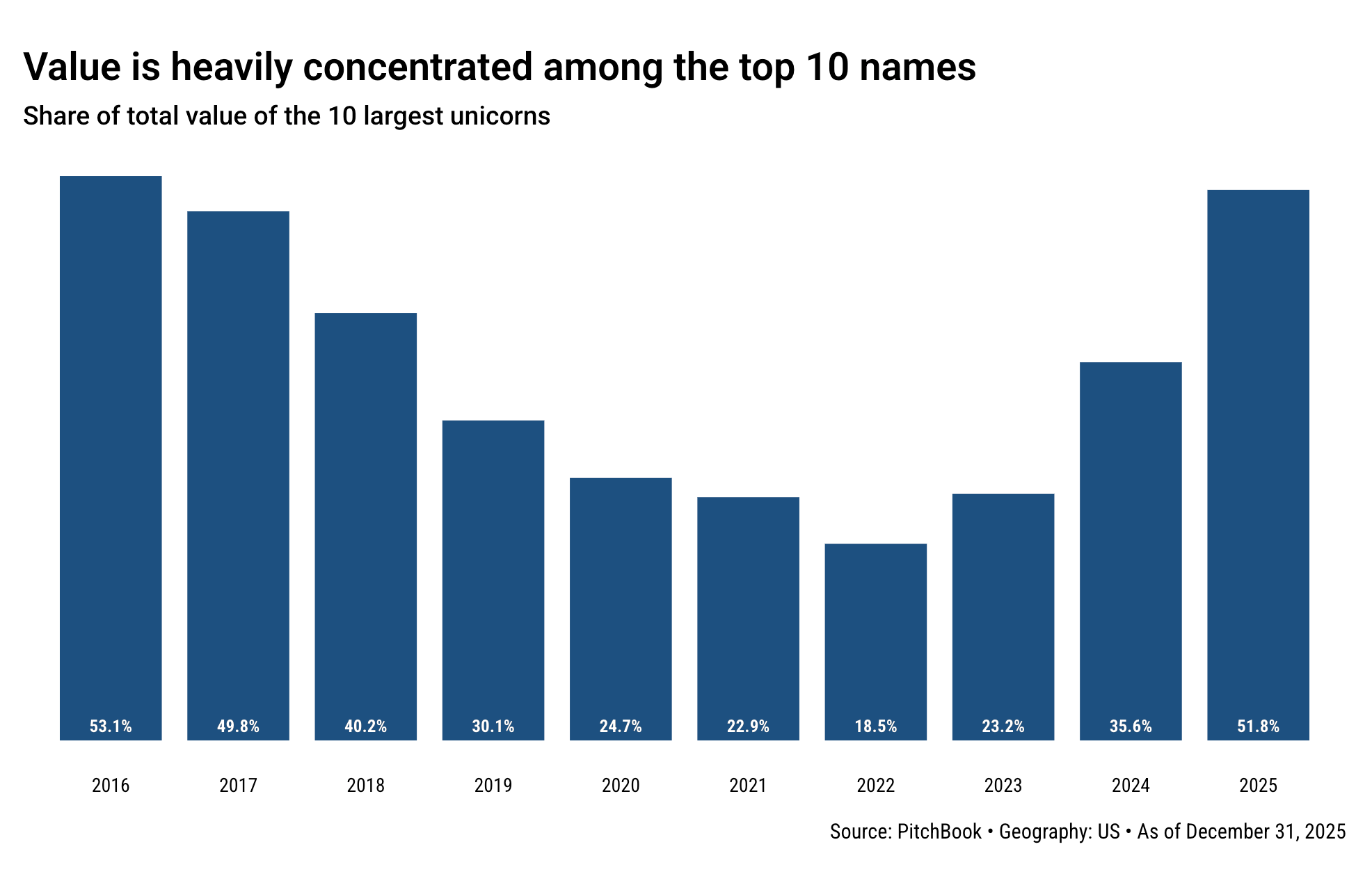

📊 El gran dato

¿Crees que este boletín puede resultar interesante para alguno de tus contactos? ¡Envíaselo!

✈️ En el resto de mercados

💶 Las operaciones

Nuevas rondas

Y se salvó la bola de partido: Anthropic cierra una ronda de financiación de $30.000M liderada por Coatue y el fondo soberano GIC, elevando su valoración hasta los $380.000M.

Y la otra ronda gigante de la semana: Databricks completa una operación $5.000M que valora la compañía de análisis de datos en $134.000M. Asegura que su ARR ha superado los $5.400M en enero (+65%).

Megarrondas interesantes:

Runway (vídeo con IA) alcanza una valoración de $5.300M tras levantar $315M para desarrollar “modelos de mundo”.

Vega Security cierra $120M liderada con Accel para descentralizar la detección de amenazas.

Inertia, la nueva apuesta del fundador de Twilio Jeff Lawson, recauda $450M para acelerar el desarrollo de energía de fusión nuclear comercial.

Simile levanta $100M en una ronda liderada por Index Ventures para desarrollar modelos de IA capaces de predecir el comportamiento humano.

La startup Apptronik (robot humanoide) eleva su ronda serie A hasta los $935M con el respaldo de Google y Mercedes-Benz. Valoración de $5.300M.

La startup londinense Olix asegura $220M para desarrollar semiconductores especializados en IA.

Fundamental emerge del sigilo con una serie A de $255M para lanzar Nexus, un modelo fundacional diseñado para analizar bases de datos estructuradas masivamente.

Vista Equity Partners e Intel lideran una inversión de más de $350M en el fabricante de chips de IA SambaNova Systems.

Otras operaciones:

La insurtech sueca Lassie (rival directo de Barkibu) obtiene €63,2M para expandir su modelo. Acuden Balderton o Felix Capital.

La francesa Naboo consigue $70M en una Series B liderada por Lightspeed para expandir su plataforma de gestión de eventos corporativos (donde acaba de entrar la española Perk).

Entire, la nueva startup del ex-CEO de GitHub Thomas Dohmke, recauda $60M en la ronda semilla más grande para herramientas de desarrollo.

Andercore asegura $40M en una ronda que combina capital y deuda para digitalizar las cadenas de suministro industriales en Europa.

Newo.ai recauda $25M para hacer de recepcionista y gestión de back office sólo con agentes de IA.

DentalMonitoring recauda €84M para expandir globalmente su sistema de IA para la monitorización remota de tratamientos de ortodoncia.

Varias en negociación:

La sueca de IA legal Legora busca una valoración de $4.000M en una nueva ronda de financiación que duplicaría su valor de mercado.

La firma de inteligencia de deuda 9fin negocia una ampliación de capital de $150M con el objetivo de alcanzar el estatus de unicornio

La startup de infraestructura de inferencia Modal Labs negocia una ronda de financiación que elevaría su valoración hasta los $2.500M.

Operaciones de M&A

Uber compra el negocio de reparto de comida de Getir por un importe de $335M. La operación incluye además una inversión adicional de $100M para tomar una participación del 15% en las divisiones de supermercados, retail y agua.

Reddit comunica a sus inversores la intención de acelerar su estrategia de M&A tras reportar un crecimiento del 75% en sus ingresos publicitarios durante el último trimestre.

La tecnológica Icertis (software de gestión de contratos empresariales), participada por SoftBank, trabaja con Goldman Sachs para explorar una posible venta que podría valorar la compañía en $5.000M.

Más compras en el sector legal: Thomson Reuters refuerza su oferta de IA legal con la adquisición de Noetica (análisis datos de transacciones corporativas). Sin datos del precio.

Salidas a bolsa

La volatilidad en las acciones de software está paralizando las salidas a bolsa y las operaciones de compraventa en Estados Unidos debido a la desconfianza. Gigantes como Visma y Liftoff Mobile posponen sus planes.

El inversor

Varios fondos nuevos:

Benchmark (Gurley) levanta $225M a través de dos vehículos especiales para acudir a la última ronda de Cerebras Systems (chips), valorada en $23.000M.

La gestora francesa Elaia completa el primer cierre de su quinto fondo en €120M. Busca €300M.

Primary Ventures cierra su quinto fondo con $625M para liderar rondas semilla en Estados Unidos.

Anton Levy, exejecutivo de General Atlantic, lanza su propia firma de inversión denominada Layer Global con el objetivo de levantar $1.000M

El capital riesgo toca rebato ante la fuerte crisis de las compañías cotizadas de software. Están revisando sus carteras ante el temor de que la IA reduzca drásticamente las barreras de entrada, según explican banqueros de inversión a l FT.

Jennifer Li, socia de a16z, alerta a los fundadores sobre la obsesión por alcanzar métricas de ARR extremadamente altas y compararse con otras infladas.

Siguen los casos vinculados a Epstein: Una investigación detalla el ascenso de Masha Bucher, fundadora de Day One Ventures, y su controvertida trayectoria en la élite de Silicon Valley.

Eight Roads, el brazo de capital riesgo respaldado por la familia Johnson (Fidelity), paraliza la venta de sus participaciones en 40 empresas tecnológicas chinas por la mejora de las valoraciones.

La Unión Europea define la lista de gestoras de capital riesgo que podrían liderar el nuevo Scaleup Europe Fund dotado con €5.000M

Lanzamientos, fichajes y otras historias

Importante para Europa: Mistral dispara sus ingresos por encima de los $400M impulsada por la creciente demanda de las empresas europeas de alternativas tecnológicas independientes. Invertirá €1.200M para centros de datos en Suecia.

El ‘universo IA’

OpenAI

Sam Altman comunica internamente que ChatGPT recupera un ritmo de crecimiento mensual superior al 10%. Asegura que Codex crece un 50% semanalmente.

Comienza a probar la inclusión de anuncios en su versión gratuita y en el nuevo plan Go de bajo coste. Entrevista con su CEO de Aplicaciones.

Disuelve el equipo de alineación creado en 2024 en plena crisis con Murati y el resto.

Siguen las salidas de investigadores de OpenAI (y de otros).

Despide a su vicepresidenta de política de producto, Ryan Beiermeister, alegando discriminación sexual. Se había opuesto públicamente al lanzamiento del “modo adulto” en ChatGPT.

Anthropic

En su ronda: Blackstone eleva su participación hasta los $1.000M tras inyectar $200M adicionales y los fondos D.E. Shaw y Founders Fund también se suman.

Perfil de la directiva (filósofa) encargada de integrar principios éticos en Claude. Y de la compañía en The New Yorker.

Chips e infra

Nscale asegura un préstamo de $1.400M liderado por Pimco y Blue Owl Capital para financiar la compra masiva de chips.

Meta afronta un escrutinio contable tras la advertencia de su auditor, Ernst & Young, quien calificó el proyecto de centros de datos de $27.000M como un “asunto crítico de auditoría”.

Y además…

Databricks revela que el 80% de las bases de datos en su plataforma ya son construidas por agentes. El CEO sostiene que no matará al sector SaaS, sino que lo hará “irrelevante” al convertir interfaces en herramientas invisibles.

ByteDance sacude el mercado de la IA generativa de vídeo con la presentación de Seedance 2.0, su nuevo modelo.

La dura guerra de talento de las startups de etiquetado de datos (Mercor, Micro1…) con bonos de contratación que alcanzan los $2M para captar perfiles clave de la competencia.

La mitad del equipo fundador de xAI ha abandonado la compañía en vísperas de su fusión con SpaceX.

La red social Moltbook se convierte en la nueva obsesión de Silicon Valley.

Otros asuntos

X alcanza los $1.000M de ingresos recurrentes anuales provenientes exclusivamente de sus suscripciones de pago.

Perfil de Runna (app de coach deportivo, que fue adquirida por Strava) y sus problemas con las lesiones de sus usuarios.

Las rondas de financiación en etapas avanzadas de menos de $30M están desapareciendo del mercado estadounidense. La polarización.

Dos secundarios para empleados:

Clay lanza su segunda oferta en menos de nueve meses, valorando la empresa en $5.000M.

Stripe negocia una que elevaría su valoración por encima de los $140.000M.

El Reino Unido despliega nuevas regulaciones para las empresas de “comprar ahora y pagar después” para proteger a consumidores del sobreendeudamiento.

Helsing y Stark, respaldadas por Daniel Ek y Peter Thiel, logran contratos con el ejército alemán por un valor total de €4.300M.

La batalla entre Automattic y WP Engine se mantiene. Y la primera amenaza con iniciar otra guerra con otros 10 competidores.

🕴️ Gran empresa tech

SoftBank reporta un beneficio de $2.400M en su Vision Fund gracias a la revalorización de su participación en OpenAI. Logra compensar pérdidas de otras apuestas ‘tech’.

Meta Platforms afronta un escrutinio contable tras la advertencia de su auditor, Ernst & Young, quien calificó el proyecto de centros de datos de $27.000M como un “asunto crítico de auditoría”.

Sobre la IA:

Alphabet, Microsoft, Meta y Amazon proyectan un gasto combinado de casi $700.000M este año para infra de IA. Amenaza con reducir drásticamente el flujo de caja libre.

Aviso: Morgan Stanley advierte que la corrección en las acciones de software podría contagiar al mercado de crédito de $1,5 billones en EEUU.

Goldman Sachs utiliza el modelo Claude de Anthropic para desarrollar agentes capaces de automatizar funciones críticas de contabilidad y cumplimiento.

Spotify asegura que sus mejores desarrolladores no han escrito una línea de código desde diciembre.

Google introduce un nuevo formato publicitario en su “AI Mode” para facilitar las compras directas y despliega la tecnología Veo 3 en sus herramientas creativas para anunciantes.

La factura fiscal de Amazon se ha desplomado un 87% gracias a los incentivos de depreciación acelerada incluidos en la reciente reforma fiscal republicana. La compañía recibe la aprobación de EEUU para desplegar 4.500 satélites adicionales.

Más ajustes laborales: Block, la firma de tecnología financiera dirigida por Jack Dorsey, prepara el despido de hasta el 10% de su plantilla como parte de un plan de eficiencia.

Ganadores y perdedores en la bolsa:

Logística en caída: las acciones de C.H. Robinson y RXO se desplomaron un 20% tras el lanzamiento de SemiCab, una herramienta de Algorhythm Holdings que permite escalar volúmenes de carga hasta un 400% sin contratar personal adicional.

Spotify se dispara: La plataforma subió un 15% tras reportar 751 millones de usuarios activos y unos beneficios de 1.170M de euros.

Shopify plantea previsiones muy por encima de lo esperado.

Cloudflare al alza: Sus acciones subieron un 10% impulsadas por la demanda de seguridad para agentes de IA como Moltbot.

Adyen cae un 20% después de que el gigante de pagos holandés presentara unas previsiones de crecimiento de ingresos por debajo de lo esperado.

Aneel Bhusri, cofundador de Workday, asume de nuevo el cargo de CEO para liderar la estrategia de IA tras un desplome del 20% de las acciones.

El CEO del gigante de videojuegos Supercell critica el estancamiento de la industria del videojuego y anuncia que duplicará su gasto en desarrollo de productos por segundo año consecutivo.

Las reglas del juego

Gigantes tecnológicos como Meta, TikTok, Snap y YouTube enfrentan juicios históricos por daños personales derivados de la adicción que generan sus productos.

La Unión Europea advierte a TikTok por el diseño de sus algoritmos y el riesgo de adicción que suponen para los menores de edad.

Nueva investigación antimonopolio en la UE por presuntas irregularidades en la fijación de precios de los anuncios de búsqueda de Google.

📊 Otros datos

➕ Bonus Track

Sintomático: KPMG ha presionado a su propio auditor para obtener una rebaja en las tarifas de auditoría, argumentando los ahorros de costes derivados de la IA.

La compra más cara de un dominio: el fundador de Crypto.com, Kris Marszalek, adquiere el dominio AI.com por $70M. Dice que quiere hacer un nuevo sitio web.

MrBeast, el mayor YouTuber del mundo, compra la aplicación de servicios financieros para jóvenes Step. Lo respalda un fondo especializado con una inversión de $200M.

No sólo es Musk o Gates: se desvelan nuevos archivos del Caso Epstein donde se reflejan reuniones con Sergy Brin, Peter Thiel o Reid Hoffman.

Un análisis de SemiAnalysis asegura que Claude ya genera el 4% de los commits públicos en GitHub y se proyecta que alcance el 20% a finales de 2026.