Un cierre (muy) intenso

Las cifras desconocidas de Onum. El ‘pívot’ de Barkibu. El nuevo fondo de Kibo. Los €55M de Vivla. Los ERE de Telefónica y Amazon. Las rondas de Lovable y Databricks. La prueba de fuego para OpenAI.

Los meses de diciembre suelen ser intensos. Muchas operaciones deben cerrarse antes del parón de las fiestas navideñas. Pero este año la intensidad es, quizá, mayor. Así que no perdamos más tiempo. Te dejo con todo lo sucedido (te recuerdo que habrá boletín el día 26 para volver con fuerza ya el 9 de enero).

Patrocinado por Startupxplore:

Durante años, los bancos han hecho siempre el mismo negocio: tu dinero apenas crecía y ellos lo prestaban a terceros con grandes beneficios. Ese juego ha cambiado y ahora tú puedes sentarte en su lado de la mesa.

Con una inversión mínima de solo 1.000 €, como inversor particular, puedes participar en el actual bono de inversión en renta fija de Startupxplore, que ofrece un interés anual del 7%, con pagos mensuales de los intereses. Ideal para quienes buscan productos estables que ofrezcan una rentabilidad muy atractiva.

Más de 150 inversores se han sumado ya. La oportunidad estará abierta solo hasta el 27 de diciembre.

👉 Regístrate ahora y formaliza tu inversión antes de fin de año.

👉 OJO: Los espacios de 2026 se están llenando. ¿Quieres sumarte como patrocinador de Ecotechers Weekly? Aquí tienes la información completa. Para precisar fechas y más detalles, escribe a patrocinios@ecotechers.com.

En Ecotechers

Pro

Buceamos en las tripas económicas de la venta de Onum al gigante Crowdstrike: más de $40M de paquetes de acciones de retención para el equipo y una visión clara de los ejecutivos sobre su valor para el futuro.

Profundizamos en el ‘pívot’ de Barkibu, centrándose en seguros y prevención para mascotas, lo que le ha permitido alcanzar los €47M de ingresos totales en un año en el que ha levantado €40M (la mitad para secundario) en una ronda con Correlation Partners.

Briefing

Kibo Ventures levanta los primeros €100M de su cuarto fondo de capital riesgo. Llegará al objetivo de €120M y se plantea alcanzar el ‘cap’ de €150M. Más startups fuera de España y tickets de €5M. CDTI tendrá el 50% y otros LPs destacados son FEI (€20M) y BBVA.

Para tener acceso a todas estas historias a fondo sobre el sector y apoyar el periodismo que las soporta, date de alta en Ecotechers Pro.

🇪🇸 En el mercado español

Las operaciones

Nuevas rondas

Varias de deuda:

Vivla estructura una línea de crédito de €50M con Fasanara Capital y €5M de venture debt con Extension Fund para financiar la adquisición de activos residenciales. Espera alcanzar los 125 activos en España y superar las 750 familias propietarias.

La startup catalana de cuidado sénior Qida capta €4M a través de una de las mayores operaciones de venture debt de Caixabank. Busca acelerar compras. Ya contamos en su momento la ronda de €37M.

Más ampliaciones:

Eltex suma €1.8M liderada por los alemanes Vireo Ventures y Kopa Ventures.

Wodan AI (para ejecutar modelos de IA sobre datos cifrados) consigue €2M. La hispano-belga atrae capital de JME Ventures, Swanlaab y Adara Ventures.

€1,4M para la fintech Flinket (tech para que bancos y aseguradoras lancen productos de inversión basados en seguros y de manera digital). Suma a los fundadores de Antai Venture Builder y MGC Mutua.

Playtomic culmina su crowdfunding con €5.1M. Ya en Ecotechers dimos detalles inéditos sobre valoración y números de la compañía semanas atrás.

Operaciones de M&A

La agencia barcelonesa de viajes GrandVoyage sale al BME Scaleup con una valoración de €16M, tras la venta del 33.6% que poseía Suma Capital.

Indra sigue de compras en drones: se hace con Wake Engineering con una valoración que oscila entre los €8M y los €12M.

Micole compra la plataforma británica International School Advisor. Incorpora 2.400 colegios internacionales a su base de datos.

El inversor

Cardumen Capital y Portocolom cierran su fondo de fondos de impacto Impulso Global con un tamaño de €40M.

Rondas extramuros de fondos españoles: Mundi Ventures lidera la ronda de $27M en la israelí Parametrix (plataforma de seguros contra caídas de servicios en la nube).

Samaipata incorpora a Carolina Martínez-Caro, exCEO de Julius Baer, como senior advisor para impulsar su expansión en Europa.

Cambio importante: Axis incorpora un sistema de inversión abierto en el Fondico Global para flexibilizar el acceso. Elimina las convocatorias cerradas y mantiene la dotación de €4.500M.

Patrocinado por Indexa Capital:

Planes de pensiones y EPSV indexados

Menos costes, más rentabilidad. Ahorra en tu declaración de la renta e invierte con unos costes medios de 0,5 %. Con la transparencia y sencillez de Indexa Capital.

Lanzamientos, fichajes y otras historias

Cabify nombra a un exdirectivo de Google como responsable de conducción autónoma. La compañía proyecta iniciar operaciones comerciales en 2026 y negocia alianzas con socios tecnológicos. Recientemente ofrecimos aquí cifras financieras de 2024.

La exministra socialista Meritxell Batet se incorpora al consejo de la startup de conectividad satelital Sateliot. La compañía está participada por el Estado a través de la ‘Sepi Digital’. Lo hará como ‘independiente’.

Las cifras de 2024 de Mundimoto: más pérdidas (€13.6M) con un 15% menos de ingresos.

Indexa Capital deja el ‘fixing’ y pasa a una negociación continua ‘tradicional’ en el BME Growth [Indexa es patrocinador habitual de Ecotechers Weekly]

Mio Group, la consultora liderada por la familia Arbeloa, fija su objetivo de facturación en €100M antes de 2028 tras su reciente salida del parqué

Revolut amplía sedes en Madrid y Barcelona. Prevé la incorporación de 800 empleados para consolidar al mercado español como uno de sus principales centros operativos en Europa.

Nacho González Barros, fundador de Infojobs, lanza Hirevoice, una startup de IA por voz diseñada para filtrar a candidatos que mienten en su CV.

El cofundador y exCTO de Factorial lanza Ramensoft con una inversión inicial propia de €400K. Su primer producto es Fika (herramientas de monetización y traducción para creadores profesionales).

Perfil de Maisa (IA).

Gran empresa ‘tech’

Telefónica formalizará el lunes con sindicatos el ERE que afectará a un mínimo de 4.539 empleados (-25%). Incluye bajas voluntarias.

Y otro acuerdo con salidas: Amazon pacta con los sindicatos reducir a 791 empleados el impacto del ERE en sus oficinas de Barcelona. Ofrece indemnizaciones de 38 días por año trabajado y se compromete a facilitar recolocaciones internas dentro del grupo.

Orange firma la compra definitiva del 50% de MasOrange que aún no controlaba. Pagará €4.250M en efectivo a KKR, Cinven, Providence y los socios ‘históricos’ de Másmóvil.

BBVA y OpenAI firman una alianza estratégica. El banco tendrá acceso preferente a capacidades más avanzadas y desarrollará con el dueño de ChatGPT un asistente financiero y en herramientas para automatizar procesos de análisis de riesgos.

También en banca: Santander ha pagado €3.3M en un año a Nitin Prabhu como bonus de fichaje. Se incorporó a principios de año procedente de PayPal para impulsar la estrategia digital del banco.

Las cifras de la productora española de Netflix: €2M de beneficio neto. Facturación: €27M (-3%).

Sergio Pajares, CTO de Mercadona, insiste en la necesidad de encontrar casos de uso útiles para la IA. La compañía ha desarrollado herramientas para gestionar datos de productos y automatizar procesos.

El Corte Inglés rebautiza su empresa de centros de datos como Kumo Networks. Cierra un contrato para gestionar los ‘data centers’ de la Región de Murcia por €27M.

El consorcio integrado por Inveready, Onchena y José Poza (cofundador de Másmóvil Ibercom) lanza una OPA de €51M (prima del 27%) por el 100% de Agile Content para excluirla de cotización en el BME Growth.

Las reglas del juego

Otro frente: Trabajo presentará en enero una acción penal contra Uber Eats por la presunta utilización masiva de falsos autónomos en su plataforma.

El Gobierno autoriza a Indra la compra del 89.68% de Hispasat por €725M tras recibir el visto bueno de la CNMC y los accionistas.

Hacienda estrechará el control sobre los pagos por Bizum a partir del 1 de enero al eliminar el umbral mínimo para la notificación de operaciones por parte de las entidades.

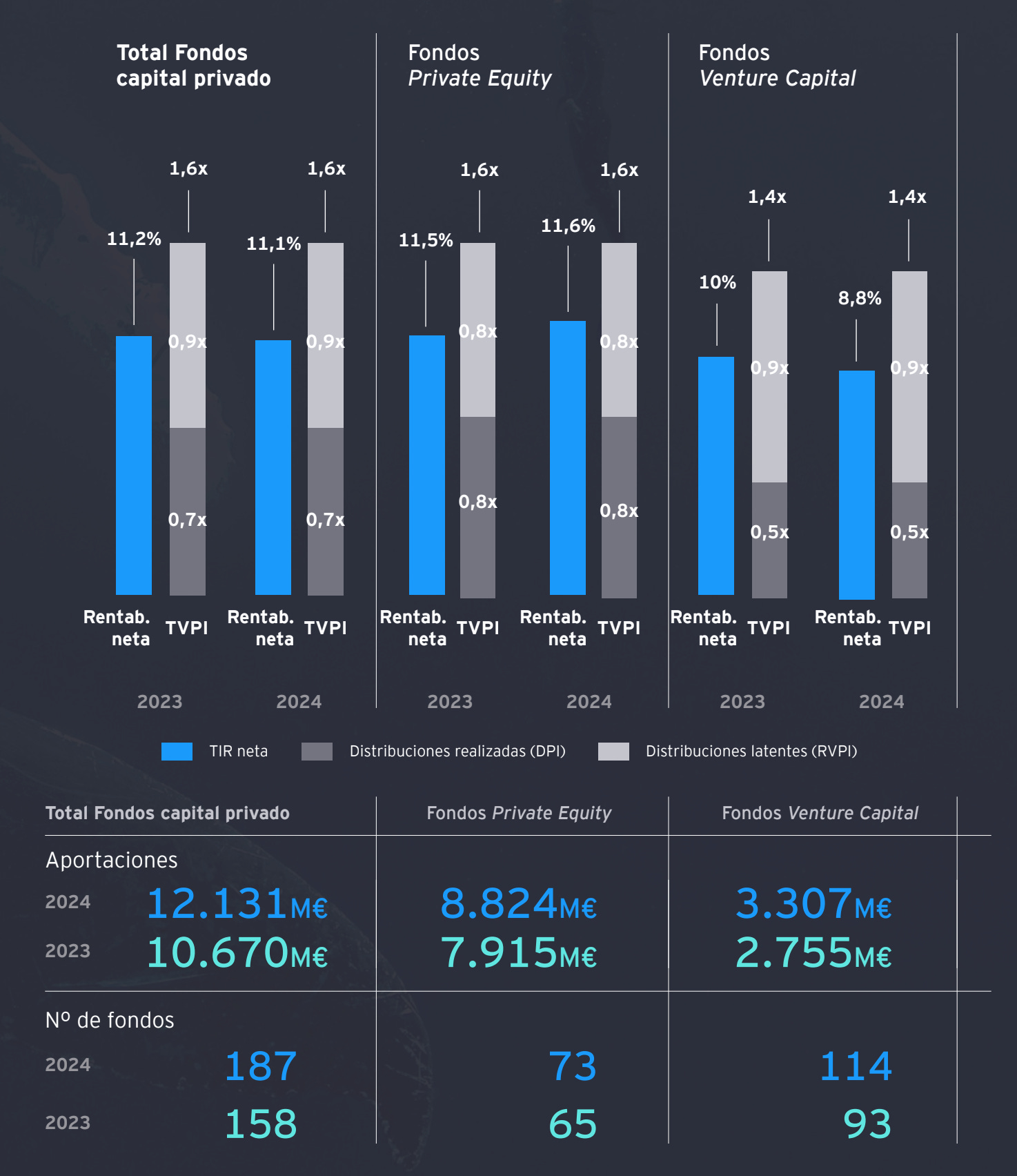

El gran dato

La patronal del capital riesgo (Spaincap) presenta el estudio de rentabilidad. Habla de una TIR del 8,9% en ‘venture capital’ (y un DPI realizado de apenas el 0,5x): “Impactados por el retraso en las salidas y el ajuste de valoraciones, una tendencia alineada con otros mercados internacionales”.

✈️ En el resto de mercados

Las operaciones

Nuevas rondas

Las dos operaciones más relevantes de la semana:

Databricks levanta más de $4.000M en una Series L (sí, Series L) liderada por Insight Partners y Fidelity. Valoración: $134.000M. ARR de $4.800M.

Lovable (vibe coding) recauda $330M con CapitalG como líder. Valoración de $6.600M apenas unos meses después de su ‘Series A’.

Otras megarrondas a destacar:

Blackstone lidera una inversión de $400M en la startup de ciberseguridad Cyera, elevando su valoración hasta los $9.000M.

Mythic (chips de IA) capta $125M en una ronda liderada por DCVD. También participan SoftBank, Lockheed Martin o NEA.

La italiana Exein (ciberseguridad integrada en dispositivos conectados) añade €100M. Lidera Blue Cloud Ventures, con HV Capital, Intrepid Growth Partners, Geodesic Capital y JPMorgan.

La insurtech Nirvana Insurance (plataforma de seguros para flotas de camiones) duplica su valoración hasta los $1.500M tras captar $100M con Valor Equity Partners. La plataforma utiliza datos de telemetría en tiempo real para ofrecer seguros comerciales más precisos y económicos.

Más dinero para nuclear: Last Energy recauda $100M para comercializar sus micro-reactores nucleares modulares.

En negociación:

Waymo (coche autónomo) prepara una inyección de $15.000M liderada por Alphabet que podría elevar su valoración hasta los $110.000M.

Yann LeCun, excientífico jefe de IA en Meta, busca €500M para lanzar AMI Labs, su nueva startup valorada en €3.000M.

OpenEvidence, conocida como el ‘ChatGPT para Doctores’ negocia una ronda de $250M que duplica su valoración hasta los $12.000M. Este incremento se produce mientras la compañía experimenta un fuerte aumento en sus ingresos (ARR de más de $100M).

Varias operaciones interesantes en Europa:

La británica PolyAI, (IA conversacional para tareas complejas) levanta $80M. Lideran Georgian, Hedosophia y Khosla Ventures, con la participación de NVentures, el brazo de VC de Nvidia. En mayo levantó $50M.

Solve Intelligence (legaltech con IA para IP y patentes) cierra $40M con Visionaries Fund y 20VC. Asegura que tiene un ARR de ocho cifras.

La alemana Mirelo recauda $41M en una ronda semilla liderada por Index Ventures y a16z para generar sonido en los vídeos creados por IA.

Fuse Energy, fundada por ex-ejecutivos de Revolut, cierra una ronda de $70M con el respaldo de Balderton y Lowercarbon Capital. Valoración: $5.000M. Supera los $400M de ingresos anuales (ARR).

Ankar, fundada por veteranos de Palantir, recauda €17M en una ‘Series A’ liderada por Atomico para modernizar la gestión de patentes con IA.

Otras operaciones:

La plataforma de tecnología financiera Esusu, enfocada en ayudar a los inquilinos a construir su historial crediticio, recauda $50M. Se valora en $1.200M.

La startup de automatización de TI impulsada por IA Serval, recauda $75M en una ronda con Sequoia. Valoración: $1.000M, tan solo tres meses después de su ronda anterior.

Spinny, con sede en India, consigue una nueva línea de financiación de $160M que está destinada a la adquisición de GoMechanic. La ronda valora a la plataforma de venta de coches usados en $1800M ‘post-money’.

Edison Scientific capta $70M con Spark Capital para automatizar la investigación científica mediante inteligencia artificial.

Operaciones de M&A

Intel quiere mantenerse en la pelea: tiene conversaciones avanzadas para adquirir la startup de chips de IA SambaNova Systems. La compra podría valorarla $1.600M incluyendo la deuda.

ServiceNow ultima la adquisición de la startup de ciberseguridad Armis por una valoración que asciende hasta los $7.000M. Sería la más grande firmada por la tecnológica hasta la fecha. La empresa había analizado una potencial salida a bolsa el próximo año.

Salesforce sale de compras y se hace con la startup de marketing de IA Qualified por entre $1.000M y $1.500M, según The Information.

Pinterest adquiere tvScientific, una firma de tecnología publicitaria, con el objetivo de reforzar sus capacidades en este segmento. Esta es la primera adquisición de la compañía centrada en adtech en el último año.

Coursera y Udemy acuerdan una fusión valorada en $2.500M para combinar sus plataformas el próximo año; la operación busca acelerar productos de IA y dar confianza a los inversores ante los vientos en contra del mercado educativo.

Cara y cruz en financiero:

Monzo ejecuta su primera adquisición con la compra del bróker hipotecario digital Habito, permitiendo al banco británico ofrecer una experiencia hipotecaria de extremo a extremo directamente desde su aplicación.

El gigante italiano Nexi rechaza una oferta de €1.000M de TPG por su unidad de soluciones de banca digital, marcando un nuevo intento fallido de venta.

Y una de financiación para comprar: Bending Spoons mejora las condiciones que ofrece a los inversores en un paquete de financiación de $1.350M destinado a completar la fiebre de adquisiciones con AOL, Vimeo y Eventbrite.

Una de cifras: Sifted analiza los 859 exits de startups en Europa, con el software empresarial liderando las ventas (28% del total).

Salidas a bolsa

Wealthfront, el primer robo-advisor en cotizar en bolsa, recauda $485M en su OPV al valorar la compañía en más de $2.000M, lo que triplica la inversión de su mayor accionista, Tiger. El precio de salida se sitúa en $14 por acción (el máximo del rango), la firma experimentó un aumento moderado en su debut para luego descender.

CloudKitchens, la startup de Travis Kalanick, pospone la salida a bolsa de su unidad en Oriente Medio. Busca opciones alternativas como una colocación privada para captar capital.

El inversor

Nuevos fondos:

Lightspeed Venture Partners reúne $9.000M para invertir en IA en su mayor captación de capital hasta la fecha.

Dragoneer capta $4.900M para su séptimo fondo.

Tres más regionales en Europa: €60M para PSV Hafnium, el fondo surgido de la Technical University of Denmark; €30M de Cloudberry (Helsinki-Londres) para infraestructura crítica, y €32M para Startuplab (pre-seed y seed en Noruega).

Tiger Global revela que su fondo de $12.700M levantado en 2021 registra actualmente una revalorización del 16%.

El European Innovation Council (EIC) lanza una convocatoria para seleccionar gestores de capital riesgo que cumplan sus criterios específicos. El objetivo es administrar un nuevo fondo de deeptech que asciende a €5.000M para la inversión en scale-ups europeas.

Lanzamientos, fichajes y otras historias

OpenAI inicia conversaciones que van a ser claves en un mercado receloso por la burbuja de IA: busca levantar hasta $100.000M con una valoración en el entorno de los $800.000M. Una prueba de fuego clarísima.

De nuevo, mucho movimiento en el dueño de ChatGPT:

Pone fin al “vesting cliff” para nuevos empleados. La guerra por el talento se intensifica.

Recluta al que hasta ahora era director de desarrollo corporativo en Google Cloud y Deepmind, Albert Lee, para su estrategia de adquisiciones. También a Glen Coates, ex-ejecutivo de Shopify, para liderar la plataforma de aplicaciones.

Tanto OpenAI como Anthropic buscan expandir su presencia en Europa con la apertura de nuevas oficinas de hasta 2.300 metros cuadrados en Dublín.

También en IA:

OpenAI, Anthropic y Google mantienen conversaciones con empresas de biotecnología y servicios financieros para licenciar bases de datos especializadas.

La china Manus AI (agentes) alcanza $125M de ARR. Busca mantener un +20% mensual, apenas ocho meses después de su lanzamiento.

xAI se enfrenta a dificultades para cerrar contratos de gran volumen con Grok.

Sacudida en la cúpula de Monzo: Accel e Iconiq lideran una revuelta para exigir la restitución del CEO TS Anil después de que fuera despedido por diferencias con la OPV. El neobanco ha obtenido licencia bancaria europea.

Y más de neobancos: N26 nombra nuevo CEO a un ejecutivo que proviene de UBS.

Más secundarios enormes: Trade Republic alcanza una valoración de €12.500M tras una venta de acciones de €1.200M. Participan Fidelity y Khosla Ventures.

Las americanas de defensa tocan suelo europeo: Anduril propone cofinanciar al 50% el desarrollo de un nuevo avión de combate no tripulado para el Reino Unido si logra el contrato de £100M.

Más dinero en la cuántica: la alemana QuantumDiamonds invierte más de €150M en una nueva fábrica. Este movimiento se centra en la fabricación de sistemas de metrología de chips basados en tecnología cuántica.

Rocket Internet se enfrenta a acusaciones de socios minoritarios que sugieren una devaluación intencionada de sus participaciones en startups para facilitar recompras ventajosas.

La aplicación de compras por livestreamWhatnot se acerca a la marca de $1.000M en ingresos proyectados para el año 2025. Este año ha levantado más de $500M.

Gran empresa ‘tech’

La presión no deja de incrementarse sobre Oracle:

Su foco en la IA (una apuesta de $300.000M) le convierte, como asegura Bloomberg, en un termómetro de la burbuja.

Según The Information ha cerrado compromisos de arrendamiento de centros de datos por $150.000M en el último trimestre de año. Total: $248.000M.

Retrasa las fechas de finalización de algunos de los centros de datos para OpenAI hasta 2028.

Sus negociaciones con Blue Owl Capital para financiar un centro de datos de $10.000M se frenan. El inversor se retira por el riesgo de retraso y las condiciones.

Un histórico que cae: iRobot (Roomba) se declara en concurso. Es adquirida por su proveedor chino que mantendrá las operaciones. Techcrunch bucea en el auge y caída (mucha competencia china) de la compañía cuya venta a Amazon por $1.700M fue vetada por el regulador europeo.

El consejo de Delivery Hero, dueño de Glovo, mantiene el respaldo del consejo a su fundador Östberg mientras la compañía explora diversas ventas bajo presión de los inversores. La compañía necesita revivir el precio de sus acciones. Una cifra: hoy cotiza en 21 euros y en la Navidad de 2021 (cuando compró a la española) estaba en 98.

Las ventas de X, propiedad de Elon Musk, aumentaron durante el tercer trimestre un 17% ($752M). Pero las pérdidas netas se mantuvieron en $577M. La red social comprada por $44.000M aún lidia con el duro peaje de su proceso de saneamiento financiero.

Disney y OpenAI transforma a la gigante del entretenimiento de escéptica a inversora en IA. Esta colaboración permite a los usuarios generar vídeos de IA basados en personajes de Marvel, “Star Wars” y otras franquicias.

Se acabó el misterio: Broadcom revela que su cliente misterioso con un pedido de $10.000M es la startup de IA Anthropic. Parece que la dueña de Claude realizó un pedido adicional de $11.000M durante el cuarto trimestre.

Cambios en la división de IA general de Amazon: sale su responsable, Rohit Prasad.

Salesforce aumenta los precios de terceros que aprovechan su infraestructura de datos. Puede que más ingresos directos, pero también más fricción.

Visma, uno de los mayores compradores de startups en España (Holded, Declarando, Tugesto, etc.), nombra nuevo presidente no ejecutivo para reforzar el gobierno corporativo de cara a la potencial OPV de 2026.

Al negocio tradicional de la banca: PayPal solicita licencias en EEUU para crear su propia entidad bancaria en Estados Unidos. Busca ofrecer cuentas de ahorro y préstamos directos a pequeñas empresas.

Las reglas del juego

Instacart pacta el pago de $60M para resolver las acusaciones el regulador americano sobre prácticas engañosas en sus suscripciones y publicidad. EEUU denuncia que la plataforma ocultó costes de servicio tras promesas de envíos gratuitos.

La administración estadounidense amenaza con imponer sanciones económicas contra gigantes tecnológicos europeos si la UE no reduce su presión regulatoria. Señala directamente a firmas como Spotify, SAP y Mistral.

Otros datos

Bonus Track

La IA se convierte en un factor clave que moldea las expectativas del mercado de valores sobre la dirección de las tasas de interés de la Reserva Federal. Los modelos basados en IA influyen cada vez más en la forma en que los inversores reaccionan a las políticas de la Fed.

Ojo que los grandes mueven ficha: Apollo se pone bajista sobre el sector del software. La firma ejecuta apuestas en corto contra la deuda corporativa y reduce su exposición.