La batalla de los números en las grandes de la IA

Anthropic y OpenAI pugnan por demostrar que sus modelos son sostenibles. La española Amenitiz levanta $45M. Playtomic alcanza €330M de valoración. vLex culmina su venta a Clio por $1.000M.

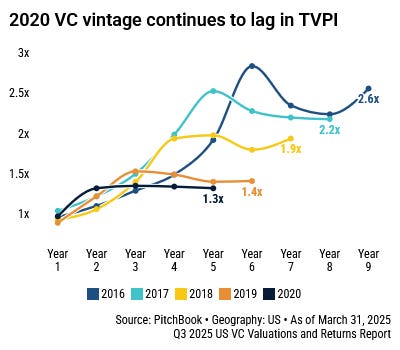

Primero fue el crecimiento desmedido. Ahora empieza la batalla por demostrar que hay un horizonte donde los beneficios se vislumbran. Las grandes de la inteligencia artificial tratan de exhibir números y Anthropic plantea un break-even y un escenario de costes muy inferior a OpenAI. Esto irá a más en medio de más voces sobre el sobrecalentamiento del mercado.

En el mercado español, Amenitiz levanta $45M con KFund. Playtomic alcanza €330M de valoración. vLex culmina su venta a Clio por $1.000M. Lingokids alcanza un acuerdo global con Disney y Multiverse hace lo propio con Telefónica. Delivery Hero dibuja otro escenario con más pagos a la Seguridad Social por inspecciones a Glovo. Conocemos los números de Typeform en su filial principal en 2024.

Patrocinado por Crescenta:

Una selección experta de fondos de Private Equity

EQT, Cinven, Clearlake... coinvierte con los inversores institucionales más experimentados en fondos de las gestoras más reconocidas del mundo.

Seleccionamos menos del 3% de los fondos de Private Equity que analizamos para construir portfolios concentrados, diseñados para ofrecer diversificación con una única inversión. Desde un compromiso de 10.000 euros a millones: invierte como imaginas.

👉 Descubre más en crescenta.com

👉 ¿Quieres sumarte como patrocinador de Ecotechers Weekly en el ejercicio 2026? Estoy planificando ahora todas las publicaciones del año. Aquí tienes toda la información. Para precisar fechas y más detalles, no dudes en escribirme: patrocinios@ecotechers.com.

En Ecotechers

Pro

Desvelamos las cifras de la ronda de Playtomic en Crowdcube: €330M de valoración ‘pre-money’ (sin stock options) y con negociaciones con otros fondos para levantar más en las mismas condiciones.

Una historia sobre cómo la IA está llenando (y engordando) las rondas ‘pre-semilla’ en España. Kibo Ventures planea un vehículo específico para esta fase.

Briefing

Las claves de la ronda de $45M de Amenitiz, el SaaS para la gestión de hoteles independientes. Lidera K Fund. La startup alcanzó los 15 millones de ingresos en 2024

Las cifras de la cabecera de Typeform en 2024: +4% en ingresos (€83M + €17,4M periodificados) y con €8,7M de beneficio neto (más del doble). ¿Por qué ese menor crecimiento? Trasladó los ingresos de clientes con sede en América del Norte a su filial estadounidense durante el ejercicio.

Para tener acceso a todas estas historias a fondo sobre el sector y apoyar el periodismo que las soporta, date de alta en Ecotechers Pro.

🇪🇸 En el mercado español

Las operaciones

Nuevas rondas

Inveready sigue desplegando su fondo de venture debt: inyecta €5M en Experience Group, especializada en servicios operativos integrales para grandes marcas de moda y deporte

La compañía de chips española Ideaded atrae €22M entre la Sepi digital (SETT) y la empresa de defensa Escribano.

Otras rondas:

Velorum suma €3M con Iris.

Holo (tres ‘ex’ de Factorial) reúnen €1M.

Operaciones de M&A

vLex concluye su venta a la compañía canadiense Clio por una valoración de $1.000M. La compradora ha asegurado $500M en una nueva ronda. En Ecotechers hemos contado dos historias sobre la transacción: los múltiplos y cómo la IA los disparó y la trayectoria desde su fundación.

La energética Octopus se hace con la startup británica de software de energía inteligente para el hogar Kuppa. Sin datos del precio. Sólo había levantado una ‘pre-semilla’ en 2023.

La empresa de turismo espacial Eos X Space anuncia la compra de la estadounidense Space Perspective.

El inversor

Dozen Investments ficha en Swaanlab a Jaime Gil-Delgado, su nuevo responsable.

En rondas ‘extramuros’: Cardumen Capital lidera una ronda semilla de $10M en la israelí Malanta (ciberseguridad).

Patrocinado por Indexa Capital:

Planes de pensiones y EPSV indexados

Menos costes, más rentabilidad. Ahorra en tu declaración de la renta e invierte con unos costes medios de 0,5 %. Con la transparencia y sencillez de Indexa Capital.

Lanzamientos, fichajes y otras historias

Varios lanzamientos o acuerdos:

Lingokids suma otro acuerdo de contenido. Esta vez con el gigante Disney. En el último año ha añadido otros como Moonbug Entertainment o la Nasa.

Multiverse sigue firmando pactos con grandes compañías para poner en marcha sus modelos optimizados: lo hace con Telefónica.

Mucho movimiento en las grandes fintech: Klarna acelera su conversión en banco digital en España y lanza su tarjeta de débito y Revolut planea competir en banca privada.

Ebury, tecnológica de pagos controlada por Santander, lanza una app móvil para gestionar operaciones internacionales y conversiones.

Bit2me logra la autorización de la CNMV para operar como agencia de valores. Necesita una segunda licencia para operar una infraestructura de mercados financieros basada en blockchain.

Sobre cifras y cuentas:

Biorce, que acaba de levantar €5M en una ronda para su IA destinada a ensayos clínicos, asegura que tiene ingresos de €12M en nueve meses.

La startup Food for Joe (marca de comida para mascotas) busca €8,5M de ventas este año.

Movimiento en el espacio:

PLD sigue negociando la ronda de €130M (hasta ahora ha levantado €170M). Hoy los fundadores y empleados tienen el 18,5%, mientras el CDTI roza el 20%. Aciturri suma el 12,7%, según Expansión.

Sateliot (satélites para conexiones en IoT) abre en Barcelona el primer centro de desarrollo de satélites 5G en Europa. Estrenará su segunda generación en 2027.

Otras historias:

Libeen (alquiler con opción a compra), sale a bolsa como socimi y tratará de captar €100M entre capital y deuda.

Bodas.net inicia un ERE para despedir a 175 empleados, un 30% de la plantilla que tenía a cierre de 2024. La española fue vendida a WeddingWire en 2015 por unos €50M.

La batalla digital por captar viajeros de tren se recrudece.

Metricsson y socios internacionales ponen en marcha Checkia, especializada en el cumplimiento legal integral de la IA en empresas.

Gran empresa ‘tech’

El objetivo de Telefónica es hacerse con caja para salir de compras: se estima que podría lograr hasta €8.000M con su plan estratégico sin tocar la deuda ni ampliar capital. Reactiva la venta de su filial de logística y mensajería Zeleris. La agencia de rating Fitch le respalda y aplaude el recorte de dividendo para tener músculo con el que reducir deuda.

Indra se abre a que Telefónica se incorpore al ‘mega-contrato’ público de radios tácticas militares (el Gobierno ha concedido un préstamo de €768M para abordarlo).

Vodafone toma el control de la teleco Finetwork (quinto operador en España) tras las autorizaciones regulatorias.

Airbnb anuncia una inversión de €40M para promocionar el turismo en la España Vaciada tras las limitaciones en grandes ciudades por la regulación.

El cuarto operador de telecos Digi da más autonomía a su filial en España ante una potencial salida a bolsa.

La biofarmacéutica Oryzon Genomics plantea una ampliación de €125M.

Siguen los lanzamientos en criptomonedas: Openbank (Santander) pone en marcha su plataforma.

Las reglas del juego

Delivery Hero reconoce que va a pagar otros €100M a Seguridad Social por las inspecciones a Glovo, tras los €450M ya reconocidos (y pagados en su gran mayoría).

La CNMV multa con €5M a Twitter por publicar anuncios de falsas inversiones en cripto suplantando a famosos.

Un estudio señala las condiciones laborales “precarias” de las principales plataformas en España.

Bizum suministrará al Banco de España los datos agregados por sector y país sobre las operaciones de pago en la herramienta.

El gran dato

✈️ En el resto de mercados

Las operaciones

Nuevas rondas

Muchas megarrondas esta semana. Las que he seleccionado:

Cursor (Anysphere) capta $2.300M con Accel y Coatue. Valoración de más de $29.000M. En junio esta era de casi $10.000M.

GoPuff (entregas rápidas) suma $250M con un fuerte recorte de valoración: de $15.000M a $8.500M.

Sigue la fortaleza en defensa: Forterra (software para vehículos militares autónomos) recauda $238M ($50M de deuda) y Neros (drones de bajo coste para defensa) capta $75M con Sequoia.

La británica Zilch (BNPL) recauda $175M en deuda y capital.

Manual (servicios de salud para hombres) obtiene $120M de ‘créditos’ de General Catalyst para la captación de clientes.

El exCEO de Twitter, Parag Agrawal, capta $100M para su startup que ayuda a estructurar las webs para que los agentes puedan buscar. Lideran Kleiner Perkins e Index.

Alembic (análisis de datos con IA para profesionales del marketing) reúne $145M con Prysm y Accenture.

Varias destacadas en negociación:

Mira Murati apunta a una operación con valoración de más de $50.000M para Thinking Machines.

xAI busca levantar $15.000M, según CNBC. Elon Musk lo niega.

Otras rondas interesantes:

$40M en AirOps (posicionamiento en IA, donde opera la española Omnia, que acaba de levantar €3,5M).

$41M para la suiza DeepJudge (índices de búsqueda personalizados para bufetes de abogados). Logra $300M de valoración. Lidera Felicis.

$40M para Fastbreak AI, herramienta de optimización de programación deportiva con IA que usan la NBA o la NHL. Lideran Greycroft y GTMfund.

$32M en la francesa Beside (IA para atención al cliente) con EQT.

$60M en GC AI (IA para departamentos jurídicos de empresas) con Northzone.

$40M en Tavus (agentes de IA para contratación y formación) con CRV.

$50M en WisdomAI (análisis de datos) con Kleiner Perkins y Nvidia.

$68M en Gamma (IA para presentaciones) con valoración de $2.100M. Asegura que tiene 600k clientes de pago.

$100M en la israelí Wonderful (plataforma de agentes empresariales). Lidera Index.

Operaciones de M&A

Salesforce compra la israelí Doti por $100M. La startup, que ordena el ‘conocimiento interno’ de las compañías, había levantado $7M.

Y otra operación que no se hace: Coinbase tumba las negociaciones para comprar BVNK por $2.000M.

La americana de vídeo con IA Kaltura adquiere la israelí eSelf, cofundada por un emprendedor que en 2020 vendió su anterior compañía a Snap. Valor: unos $27M.

Rumble, que aloja la red social Truth Social (Trump), compra la alemana de cloud para IA Northern Data por $767M. El pago es todo en acciones.

El ‘private equity’ TPG hace una oferta de €1.000M por la unidad de banca digital de Nexi.

Salidas a bolsa

La startup de camiones autónomos eléctricos Einride saldrá con una SPAC con una valoración de $1.800M.

La plataforma india para inversiones Groww capta casi $750M en su OPV.

Klook, agencia de viajes online con sede en Hong-Kong, lanza el folleto para su OPV en Estados Unidos. Pérdidas netas de $141M e ingresos de $407M hasta septiembre.

El inversor

Nuevos fondos levantados o en proceso:

LowerCarbon Capital (Chris Sacca) prepara uno para startups de fusión nuclear. Será más grande que el de $250M captado en 2022.

El nórdico Unconventional Ventures cierra €50M (objetivo de €80M) para colectivos poco representados en Europa.

El británico Backed VC (socio de la española Amenitiz) capta €86M en su tercer fondo.

El VC báltico Balnord suma €70M para ‘deep tech’.

El alemán Oyster Bay cierra en €100M para startups europeas en alimentación.

Una corporación europea que pliega velas: la aseguradora alemana Munich RE cierra su brazo de capital riesgo Ventures ($1.200M).

Medida a tener en cuenta: el gigante del ‘private equity’ Vista planea recortes importantes de personal al utilizar IA para presentaciones, recopilar datos y otros.

El ‘private equity’ sigue sobrevolando el software empresarial: EQT –dueño de Freepik y accionista significativo de Idealista– se hace con el 37,6% de un ERP surcoreano Douzone Bizon. Precio: $930M.

Menuda batalla interna en Sequoia. FT bucea en la sucesión de Roelof Botha y la pugna con sus lugartenientes.

El fondo de la OTAN trata de reconstruir la estructura tras varias salidas clave. Recluta nuevo socio en BP Ventures.

Lanzamientos, fichajes y otras historias

Empieza la batalla de los números y la rentabilidad (mientras surge la duda sobre la sostenibilidad del modelo actual):

Anthropic prevé alcanzar el ‘break-even’ en 2028 mientras OpenAI proyecta pérdidas de $74.000M ese año.

En el lado del gasto, según The Information, OpenAI espera gastar $235.000M en entrenamiento y ejecución de los modelos hasta 2028. Y Anthropic prevé desembolsar menos de un tercio de esa cifra.

Otros temas de IA:

Accel presenta un informe que señala que la inversión en IA del capital riesgo en Europa e Israel alcanzará los $30.000M en 2025.

ElevenLabs cierra acuerdos con Michael Caine, Matthew McConaughey o Liza Minnelli para crear voces digitales autorizadas.

OpenAI analiza el lanzamiento de herramientas de salud para consumidores.

Números y cuentas:

El neobanco Mercury –que trató de aprovechar la caída de Silicon Valley Bank– asegura tener $650M de ARR ($500M a finales de 2024).

Lovable asegura estar a punto de alcanzar los 8M de usuarios activos. En julio tenía 2,3M.

Brave, el pequeño navegador de internet, afirma que superó los $100M de ARR a principios de año.

Oura (anillos inteligentes) espera acariciar los $2.000M de ventas en 2026 (este año busca los $1.000M). Sin planes para OPV.

Lanzamientos: Klarna abre en Alemania su plataforma que compite con los pagos de débito.

Un ‘boom’ vitaminado: un estudio señala que las operaciones ficticias representan un ~25% en Polymarket.

Y varias de sector:

La mitad de los decacornios europeos se construyeron en 2025. Sifted bucea en ellos.

Empieza la consolidación en las startups de créditos para descarbonización.

Un perfil de Tandem Health, que levantó €42M en junio.

Gran empresa ‘tech’

Los fantasmas de la burbuja se intensifican después de que Softbank anunciara la venta de toda su participación en Nvidia por $5.830M. The Information bucea en la decisión: busca financiar una inversión de $22.500M en OpenAI.

Dos movimientos de directivos en IA:

El científico jefe de Meta Yann LeCun planea su salida para lanzar su propia startup. El éxodo desde la compañía de Zuckerberg ha sido continuo en las últimas semanas.

El jefe de IA en Intel sale para aterrizar en OpenAI sólo un año después de su fichaje.

Más recortes en telecos: Verizon, segundo operador más relevante en EEUU, trabaja en un recorte de unos 15.000 empleados (su mayor reducción hasta la fecha).

El gigante de los videojuegos UbiSoft retrasa la publicación de resultados y solicita la suspensión de la cotización hasta que pueda enseñarlos.

Según The Information, Apple retrasa el lanzamiento de la segunda versión del iPhone Air (previsto para dentro de justo un año) después de que la demanda haya sido menor.

Coreweave se resiente en bolsa tras el retraso de un desarrollador externo de centros de datos. Pero cerró el último trimestre con un +134% en ingresos y unas pérdidas netas de $110M.

Menudo bonus: Rivian otorga un ‘mega-paquete’ salarial de hasta $5.000M en función de diversos objetivos. El salario pasará a $2M anuales.

Amazon opta por expandir su rival de las ‘low cost’ chinas a Latinoamérica y Asia.

RightMove (el ‘Idealista británico’) se desploma a su nivel más bajo. La empresa advirtió que no cumplirá con los objetivos económicos y que tendrá que elevar la inversión de IA.

Las reglas del juego

La UE abre una nueva investigación a Google por perjudicar a medios por su política de ‘spam’.

La comisaria europea de startups se muestra confiada en que el 28º régimen será positivo.

¿Sin favores públicos? Bloomberg desvela que OpenAI reclamó al Gobierno de Estados Unidos que ampliara el ‘crédito fiscal’ para afrontar centros de datos.

Roblox sigue bajo lupa: el fiscal general de Texas demanda a la compañía por no atajar la presencia de depredadores sexuales en su plataforma.

Otros datos

Bonus Track

Entrevista a fondo a Satya Nadella sobre la IA generalizada, la alianza con OpenAI y muchos otros temas.

Perfil de Wired a Alex Karp, controvertido fundador de Palantir.